当前,我国对二甲苯(PX)处于快速扩张时期,“炼油-化工-聚酯”全链条覆盖发展模式下,国内PX自供水平稳步提升。年内在成本驱动波动性增强背景下,供需基本面对市场的影响逐渐增强。尤其是超出预期的检修情况的出现,以及进口货源的骤降,使得国内PX库存下滑至较低水平。伴随着四季度我国PX新增产能的释放,供需格局的利好支撑效应或将消退,PX将进入被动补库阶段。

产能集中度将不断提升

PX作为石化行业与聚酯行业的中间枢纽,在整个市场中扮演着举足轻重的角色,因其下游产品中精对苯二甲酸(PTA)占比高达99%,而PTA又用于生产聚酯纤维、聚脂薄膜和聚酯瓶片,广泛用于化学纤维、轻工、电子和建筑等领域,与人民生活水平密切相关。

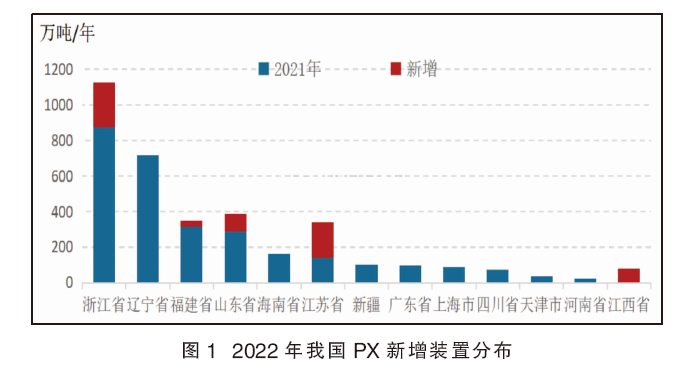

近年,以七大炼化基地(大连长兴岛、河北曹妃甸、上海漕泾、浙江宁波、江苏连云港、广东惠州、福建古雷)为蓝图,大型炼化一体项目陆续登上舞台,我国PX产业进入快速发展的黄金时期。目前全国PX产能为3271万吨/年,同比增加12.48%。其中仅浙江石化项目PX产能就达到900万吨/年,为全球范围内单体装置生产能力最大的装置。目前,浙江、辽宁、福建、山东四个地区PX产能占总产能的比重达75%(见图1)。年内,随着新增项目的陆续落地,国内PX产能分布集中度将不断提升,“产业集群化、装置大型化、炼化一体化” 成为PX市场发展的主旋律。

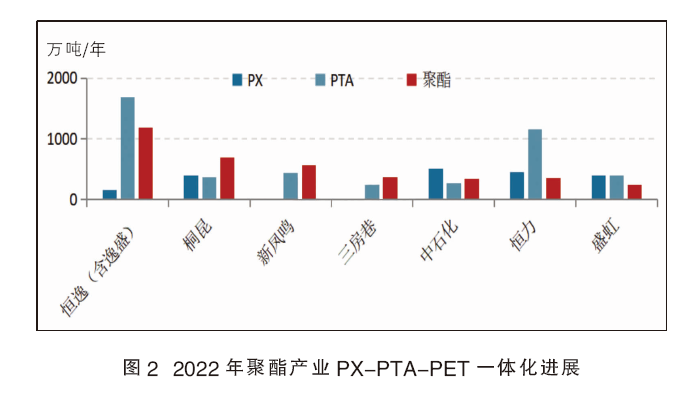

随着后向一体化以及前向一体化程度的不断加强,涌现了一批配套较为完善的生产企业(见图2)。国内PTA工厂相继在补原料短板、向上游延伸产业链、规模化产品发展上进行布局。目前,我国上下游配套一体化企业占到总企业产能的60%以上。从企业性质来看,“民进国退”格局愈发明显。民企正成为发展主力,晋升为聚酯行业各个产品领域的龙头企业。

四季度需求将回暖

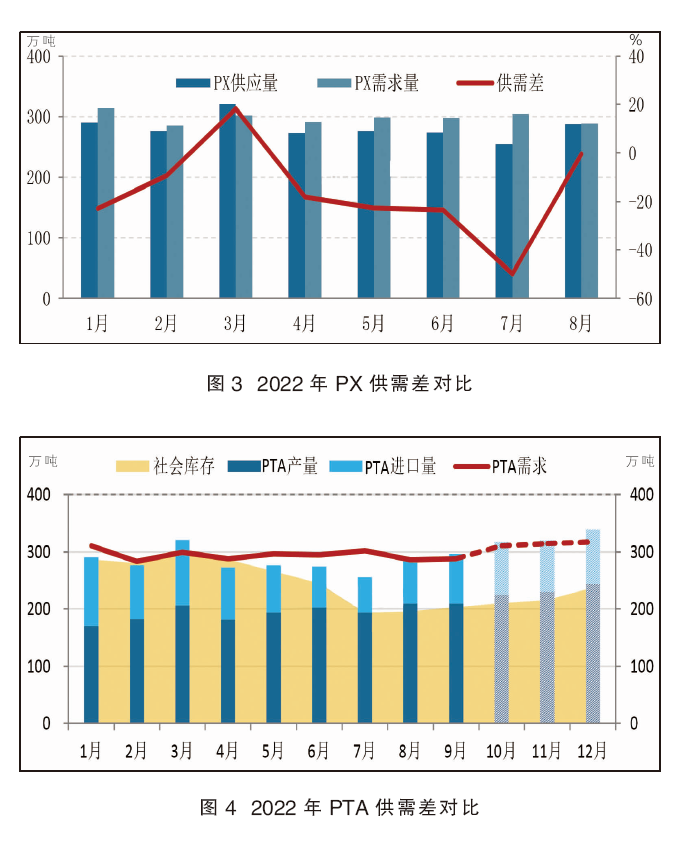

供应层面来看,截至8月份,国内PX产量达到1540.49万吨,同比增长8.91%(见图3),产量增长主要来自新增产能的稳定生产(浙江一套250万吨/年、江西一套90万吨/年PX新增产能,以及福建一套扩能至100万吨),PX产能基数攀升至3271万吨/年。同时,利润扩大也是推动PX产量增长的关键性因素,在产企业负荷提升均进一步推动PX产量增长。不过,相较于国内产量增长,PX的进口则出现较为明显的回落。截至8月份PX进口量达到714.45万吨,同比回落21.07%。二季度亚洲地区PX装置的集中检修,以及调油需求提升带动亚洲PX、MX贸易流向转变是导致年内PX供应下滑的关键因素,故PX整体去库效果明显。

需求层面来看,截至8月份,国内PX消费量达到2382.81万吨,同比增长3.25%。其中逸盛新材料330万吨/年装置1月底投产带动PTA产量提升,从而带动PX消费量攀升。虽然上半年PTA平均加工费在400元/吨附近,行业加工费也一度下滑至负值,一定程度上促使PTA企业进入集中性检修,但是PTA依旧保持了近2%的产量增速,给予PX需求一定的支撑。下半年PTA加工费得到修复,盈利性主导下,对PX需求能力相应提升,但PX新增产能兑现不及预期,在PTA工厂原料备货不足背景下,现货采购氛围活跃,使供需格局紧平衡常态化。

四季度自产方面,国内PX集中检修期将告一段落,供应量最大变动集中于新增产能释放的时间点。目前江苏连云港一套200万吨/年生产线计划10月份投放、山东一套100万吨/年生产线计划10月下旬投放(其配套250万吨/年PTA新增产能,实际PX流出量将下降)、广东一套260万吨/年生产线计划12月投放。另外,前期受MX紧张影响降负运行的部分装置,因美国芳烃调油需求结束,韩国运往美国的部分重新回流至国内市场,改善紧缺现状。故上述企业有望提升生产能力,整体四季度PX有效产出将出现明显提升。

四季度进口方面,亚洲尚存在部分装置变动预期,然而从韩国8月份出口数据(我国35万吨、我国台湾4万吨、美国1万吨、日本0.5万吨)与7月出口数据(我国26万吨、美国13万吨、我国台湾3万吨、日本0.5万吨)可以明显发现,出口美国的部分PX已回流至我国市场。因此,预估四季度国内PX月进口量将回归至85万~95万吨水平。

四季度需求方面,PTA将回归供大于求的格局,从而带动PX需求有所回暖(见图4)。虽然国内PTA装置仍处于检修进程且并无明确复产消息,然10—12月计划投产PTA新产能达750万吨/年(其中250万吨/年将于年底投产)。预估10月开始PTA产量环比上升,重回累库阶段;11月开始PTA月产量大概率创历史新高,PTA供应明显增加。另外,经过8—9月份集中减量,市场供给端的变化推动PTA利润得到明显修复,间接性保障PX需求水平。

基于以上预期,今年第四季度我国PX将延续紧平衡格局,直至年底才有望缓解。主要因为亚洲PX装置仍存在部分检修预期,而新增产能的投放预期将与需求端增量形成对冲,而PX依旧处于低库存周期。虽然当前成本端波动仍是影响PX价格的主要驱动要素,但全球经济衰退担忧仍在,加以对原油供需结构的重新审视,四季度成本端支撑效应相对有限,市场受到基本面变动而出现短线宽幅波动的可能性增强。