2022年,中央层面关于能源的政策密集出台,多项政策连发,勾勒出能源绿色低碳转型的路线图,新能源发展定位与目标愈加清晰。化工新材料行业作为新能源行业的上游材料供应商,也迎来了新的发展机遇。

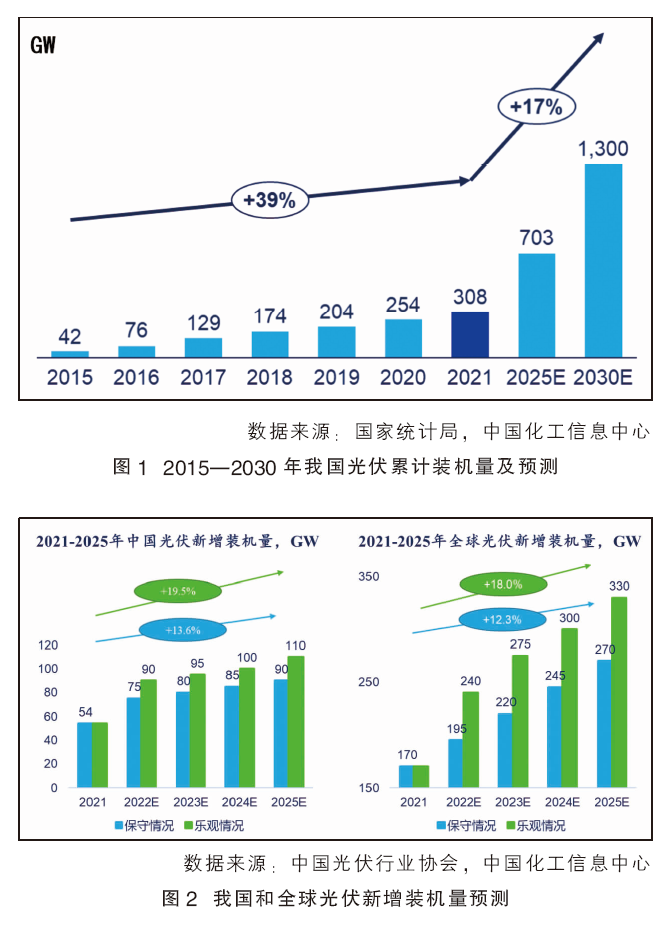

光伏发电具备成本优势、能源安全、资源禀赋充足三个重要因素。在过去10年间经历了高速发展,从2015年的42GW增加到了2021年的308GW,装机容量占比已达11.5%,年均增速高达39%(见图1)。在实现平价上网后,我国继续出台相关政策,将企业重心从提高市占率转移到加强技术创新、提高产品质量、降低生产成本上来,保障光伏行业健康有序的发展,促进我国光伏产业从规模化向高质量化发展。在“碳达峰、碳中和”的背景下,光伏发电有望成为未来我国的主体能源,成为实现碳中和的主要动力。

根据中国光伏行业协会的预测,乐观情况下,我国光伏新增装机容量将以平均每年19.5%,全球光伏新增装机量以18%的增速快速增长,带动上游光伏组件核心材料需求的大幅提升(见图2)。

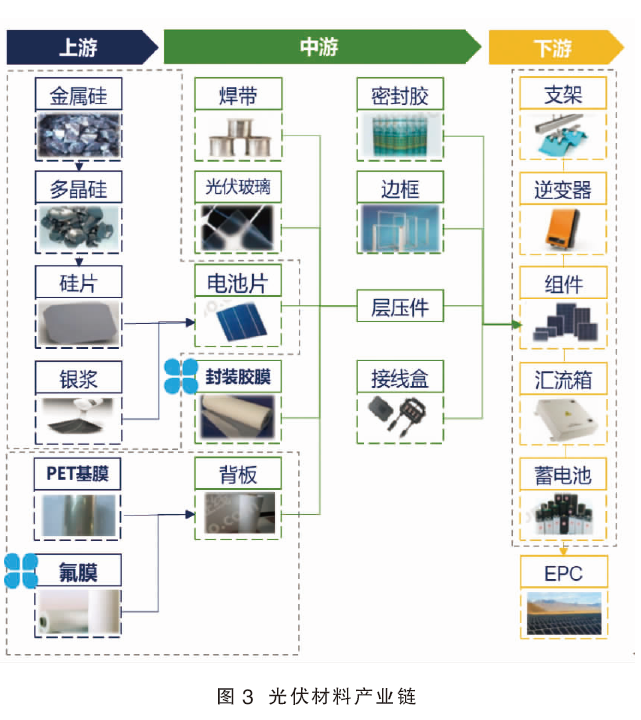

光伏产业链上游主要为硅片、银浆、聚对苯二甲酸乙二酯(PET)基膜及氟膜等;中游主体为电池片、光伏玻璃、逆变器等;下游涉及光伏发电站及不同应用场景(见图3)。在产业链中,使用高分子材料的主要有PET基膜、氟膜(各种氟树脂)、封装胶膜[乙烯-醋酸乙烯共聚物(EVA)和聚烯烃弹性体(POE)]、接线盒[聚苯醚(PPO)]及线缆材料聚乙烯(PE)等。其中,主要的光伏专用材料是胶膜和氟膜,这两种材料对化工企业的吸引力也最大。

光伏胶膜:产能集中在中国,龙头企业占有率趋于饱和

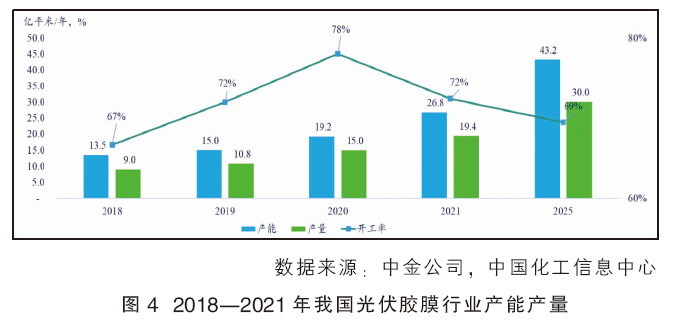

光伏胶膜是光伏组件的核心材料,是影响光伏组件质量和寿命的关键。光伏胶膜覆盖在光伏电池片的两面,通过真空层压技术将电池片粘接封装在光伏玻璃和背板(或光伏玻璃)之间,对电池片起到封装和保护的作用,同时还能提高光伏组件的光电转换效率,延长组件的使用寿命。2018—2021年我国光伏胶膜行业产能产量见图4。

胶膜龙头市占率高,定价锚定毛利率,胶膜单价变动紧随EVA粒子价格浮动。福斯特为行业龙头企业,市场占有率长期维持在60%左右,拥有光伏胶膜的定价权,毛利率稳定在20%左右。

我国光伏产业起步早,发展程度高,在产业链多个环节均有较高的产能比重,现已成为全球光伏产业发展的推动者和引领者,尤其是光伏胶膜行业在经历行业洗牌后,国外企业已基本退出市场。2021年我国光伏胶膜TOP4企业合计全球市占率接近90%(见表1)。2020年福斯特全球市占率为46%,斯威克和海优新材全球市占率也超过10%。随着产能的进一步扩张,未来福斯特全球市占率将提升至50%~60%,行业龙头地位稳固。但目前市占率已趋于饱和,进一步上升的空间非常有限。

胶膜材料:EVA树脂光伏级产品紧缺

根据产品结构的不同,光伏胶膜分为EVA膜、POE膜和聚乙烯醇缩丁醛(PVB)膜等。胶膜成本包括直接材料、直接人工和制造费用,其中直接材料占比超过90%。而作为胶膜最重要的原材料,EVA粒子、POE粒子在直接材料中占比超过80%。

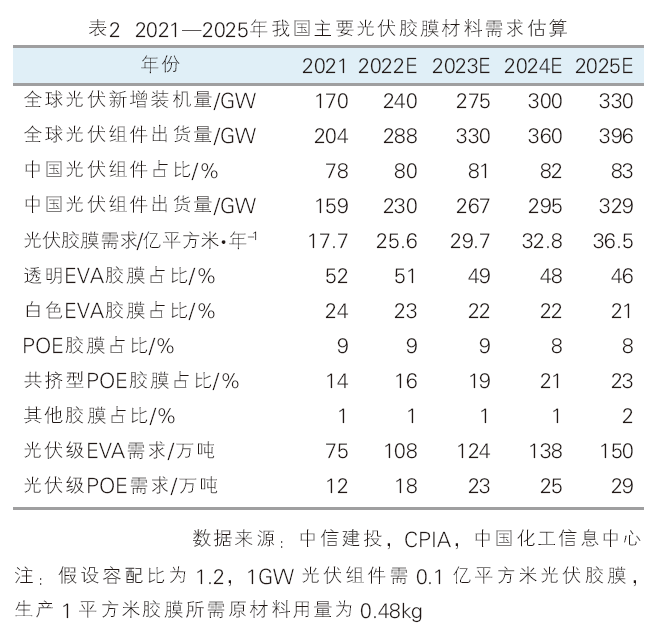

EVA胶膜占据光伏胶膜的主要市场,主要包括透明EVA胶膜和白色EVA胶膜,合计市场份额超过70%(见表2)。传统透明EVA胶膜是目前市场上的主流产品,2021年约占52%的市场份额。但透明EVA胶膜只能起到透光、粘接、耐黄变等封装作用,未来市场占比会逐步减小。白色EVA胶膜具有提高反射率的作用,可以进一步提升组件的发电效率。采用白色EVA胶膜可用玻璃背板替代有机背板降低组件成本,因此2021年其市场占比提升至24%。但由于白色EVA胶膜在层压过程中存在白色填料上溢、收缩、碎片等问题,预计未来市场占比同样稳中有降。

POE胶膜和共挤型POE胶膜(EPE胶膜)合计市场占比约23%,未来合计占比会进一步提升。随着双玻组件市场占比的进一步增加,以及光伏组件厂商越来越重视封装材料对于发电效率提升的作用,高品质胶膜市场占比会逐步提升。POE胶膜由于原料及生产工艺的限制,存在成本较高、生产效率低、性能不稳定等问题,虽然树脂即将实现国产化,但预计未来市场占比不会有大的变化。

由于光伏封装胶膜原材料成本占产品总成本比重较大,并且进口依赖度较高,因此原材料的供给和价格的波动对行业产量及毛利率的影响较大。

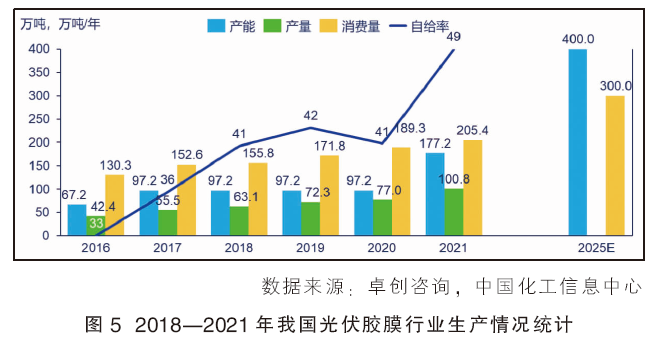

我国EVA长期处于供不应求的状态,产能远不能满足需求,进口依赖度高于50%(见图5)。

2017年国内EVA产能增至97.2万吨/年,之后一直维持该产能;直至2021年,随着四个项目的投产,产能大幅提升至177.2万吨/年。近几年,随着下游需求的增加,国内 EVA 产量整体呈快速增长态势,年均增长率约 18.9%,开工率也达到历史最高水平(约76%)。尽管过去几年国内EVA的自给率不断提高,但供应仍存在较大缺口,2021年国内EVA的进口依赖度约为51%。

2016—2021年,国内EVA的消费量从130.3万吨增长至205.4万吨,年均增速达到9.5%,光伏和电缆行业的发展持续拉动消费增长。光伏胶膜、发泡制品和电缆料是国内EVA消费的三大主要领域,合计消费占比达到82%。光伏是EVA消费增长最快的领域,在国家补贴政策的刺激下,国内光伏产业高速发展,相应该领域EVA的消费增速高达17.7%。2021年,光伏已经超过发泡,成为EVA最大的消费领域。

通常,不同用途的EVA料的VA含量不同。其中光伏、电缆和胶黏剂是相对VA含量较高的应用领域,生产难度相对更高。目前,国内EVA生产技术来源主要包括巴赛尔、埃克森美孚和意大利埃尼。巴赛尔的技术能够生产的EVA产品VA含量上限最高,同时光伏料的生产上限也最高。

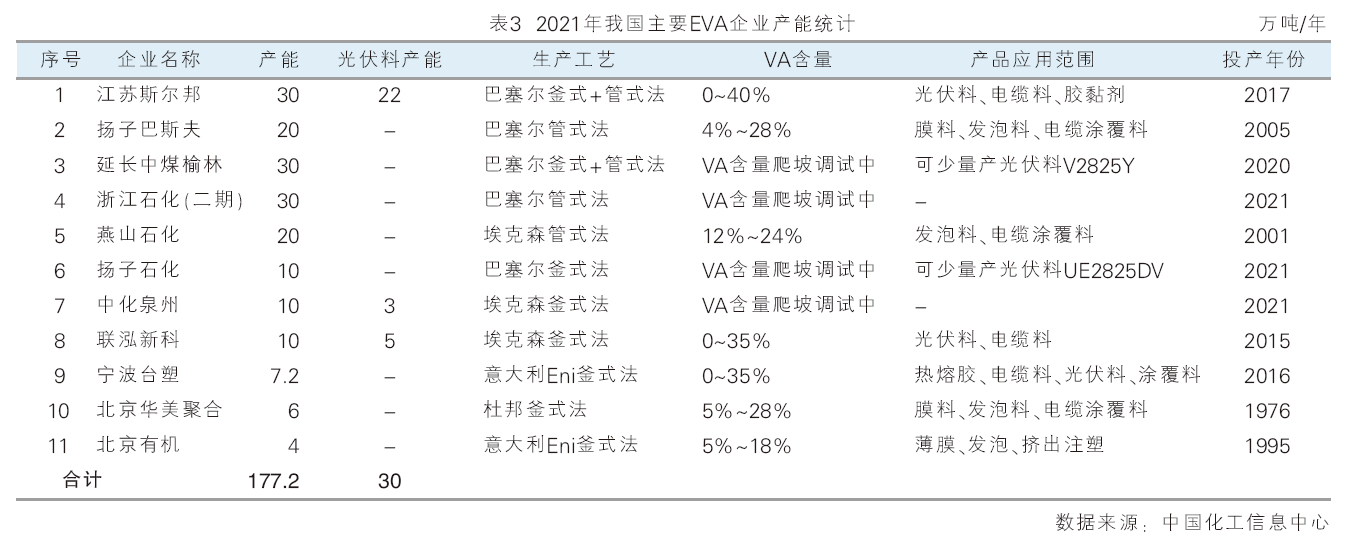

2021年,国内EVA产能中,釜式法的占比约为38%,管式法的占比约为62%(见表3)。由于管式法生产EVA的效率更高,未来随着光伏料需求的快速增长,管式法的产能还将大幅增加。

当前国内仅斯尔邦、联泓、台塑三家企业能够生产光伏级EVA,虽有多套装置投产,但对于光伏料一直未形成有效增量。其原因是稳定产出合格品光伏级EVA后,下游胶膜厂商至少需要适用3~6个月。

胶膜材料:POE即将迎来国产化

POE一般是指乙烯-辛烯共聚物、乙烯-丁烯共聚物、乙烯-己烯共聚物等聚烯烃类弹性体,需使用茂金属催化生产。

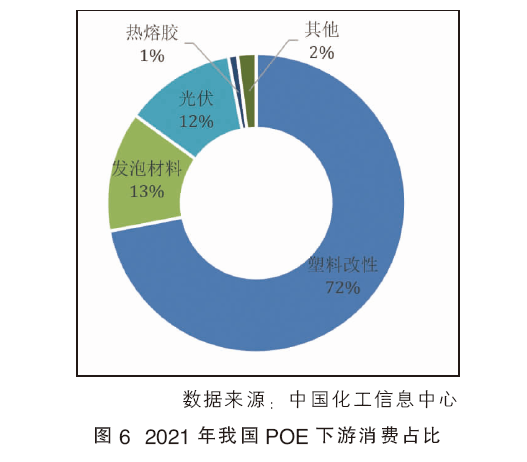

2021年,POE下游需求量位列前三的领域分别为塑料改性、发泡材料和光伏(见图6)。POE消费量最大的领域为塑料改性,占比约 70%。受“以塑代钢”和“汽车轻量化、家电轻薄时尚化”等趋势的影响,改性塑料在不同领域的渗透率将不断提升汽车、家电外壳、包装等行业所需的改性塑料制品的需求增长,是拉动 POE消费量快速增长的主要驱动力。

其次,POE作为发泡剂广泛应用于运动鞋中底、健身运动垫板、儿童组合玩具和包装缓冲材料等发泡产品中,占POE总消费量的约13%。

光伏是2021年POE第三大消费领域,占比约12%,主要用于太阳能电池的封装膜中。光伏用POE为乙烯-辛烯共聚物。使用POE薄膜封装的光伏组件,水汽透过率低,避免了使用EVA封装膜产生的腐蚀问题,能够拥有更长的产品生命周期及更佳的耐用性。

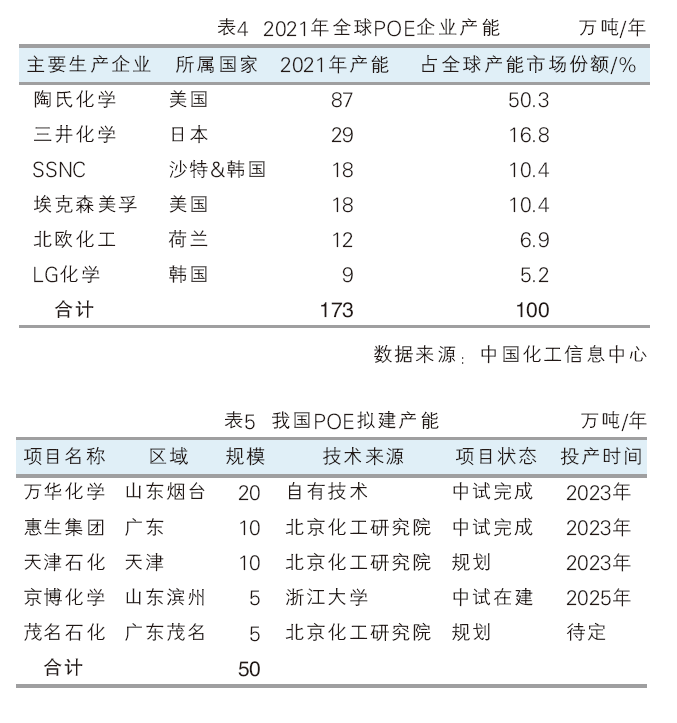

全球POE产能基本被国外企业垄断,且行业集中度高,2021年陶氏化学、三井化学和SSNC三家的产能合计占比高达77%(见表4)。

目前,我国尚未实现POE的工业化生产和应用。POE的生产技术难点主要包括催化剂专利壁垒、高温溶液聚合工艺缺失,以及α-烯烃难以获取。近年来,国内各企业都在围绕催化剂的问题开展技术攻关。国内开展POE研发工作的单位有浙江大学、中国石油化工股份有限公司北京化工研究院等。2015年11月,浙江大学、中国石油化工股份有限公司北京化工研究院研发的“1000吨/年POE生产技术工艺设计包”通过中国化工学会组织的科技成果鉴定。企业方面,京博石化、万华化学的POE目前处于中试阶段(见表5)。因此,POE的国产化进程有望加快。