聚乙烯是一种通过乙烯加成聚合而成、结构简单、应用广泛的合成树脂。根据不同的聚合方法,可得到密度不同的聚乙烯,如低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)和线性低密度聚乙烯(LLDPE)、超高分子量聚乙烯、分子量和支链可控的茂金属聚乙烯等系列产品,其中以LDPE、HDPE和LLDPE为主。聚乙烯主要用于制作农用、食品及工业包装用薄膜、电线电缆包覆及涂层等。

供应分析与展望

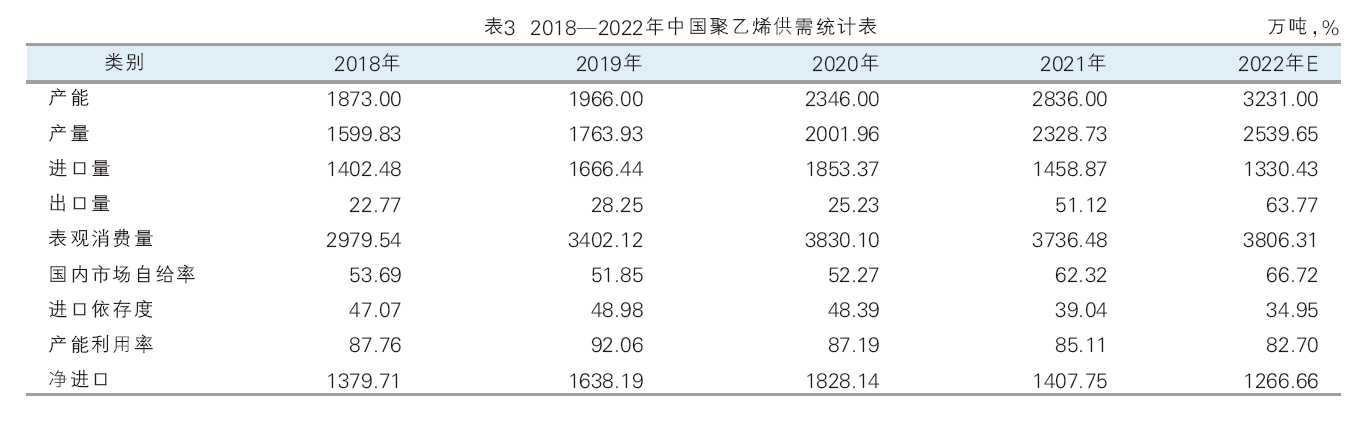

2018—2022年我国聚乙烯产能年均增速14.6%,产能由2018年的1873万吨增加至2022年的3231万吨,因聚乙烯高进口依存度现状,2020年以前进口依存度始终在45%以上,2020—2022年3年间聚乙烯进入快速扩能周期,新增产能千万吨以上。2020年即打破传统的油制主导局面,聚乙烯进入多元化发展新阶段。在接下来的两年间,聚乙烯产能增长率放缓,通用产品同质化严重。

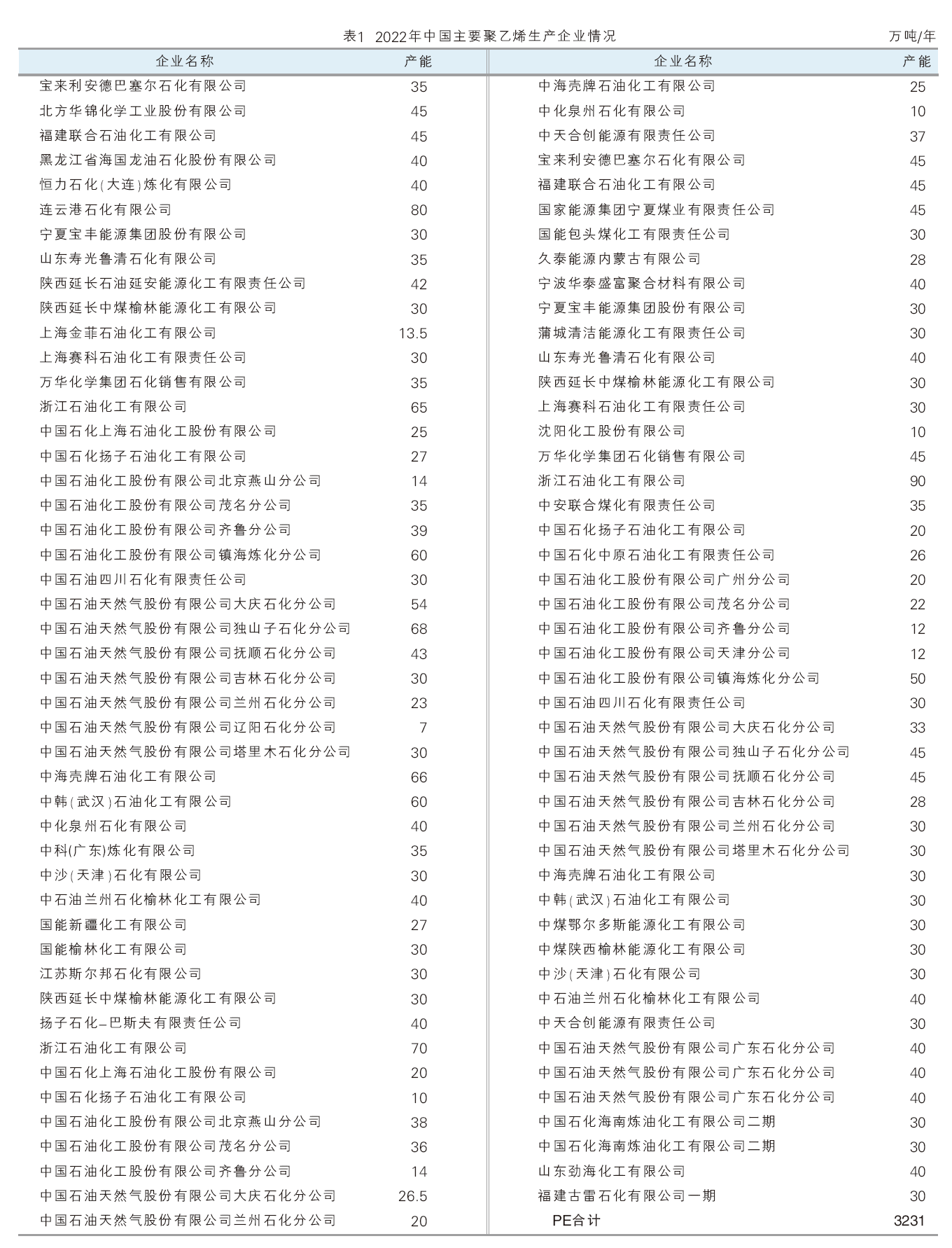

分地区来看,2022年新增产能主要集中在华东地区,尽管华南年内产能新增210万吨远超过华东,但华南地区产能多集中于12月份投产,仍存不确定性,其中包括中石油120吨产能,海南炼化60万吨产能,古雷一套30万吨EVA/LDPE联产装置,产量释放预计将在2023年,对2022年影响较小。近年来华东地区地方企业投产较快,快速挤占市场,涉及连云港石化40万吨及浙江石化75万吨产能。2022年中国主要聚乙烯生产企业情况详见表1。

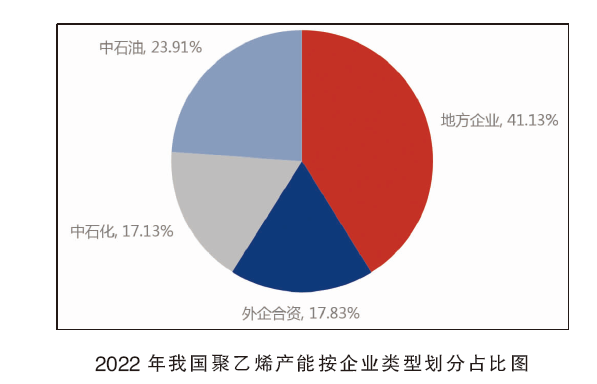

地方企业利用2021年与2022年两年的时间快速挤占市场,其中2021年新增280万吨产能,2022年新增155万吨,其占比达总产能的40.2%。随着产能的快速提升和产业链的逐步完善,地方企业市场话语权增强。两桶油的LLDPE产能仅华南地区新增70万吨,涉及中石油广东石化、中石化海南炼化,其中广东石化上游裂解在国庆节期间开车,下游LLDPE具体生产时间预计在12月份。中石化、中石油分别占比18.06%、23.91%。2022年我国聚乙烯产能按企业类型划分占比图见图1。

2023年预计新增产能仅185万吨,为裕龙石化,位于山东。山东省作为工业大省、制造业大省,在石化产业上有较好的产业规模优势,但也存在资源型和重化型产业占比高的特点,近几年省内新旧动能转换,地炼整合,大力推进炼化一体化发展,发展烯烃、轻烃等,形成万华化学、鲁清石化、裕龙石化等代表型地方企业,成为主要供应地。至2023年底,若装置如期释放,山东省聚乙烯产能将达到全国产能的13.03%,位居各省第一位。随着山东资源供应增加,势必挤占区域内中石油、煤制企业调入份额。2024—2025年处于扩能高峰期,但产能释放较前几年计划时间滞后,2024年部分项目如华锦阿美石油、塔河炼化以及多套石化企业二期装置延期至2025年。2023—2024年我国聚乙烯新增产能统计见表2.

需求分析与展望

2022年我国LDPE需求量在572.75万吨,同比增加0.13%。今年,由于公共卫生事件的影响,终端表示订单指数不佳,导致原料需求整体偏弱,国内LDPE新增产量有限,进口量减少,一定程度削弱需求带来的利空影响。今年下半年随着管控政策的缓解,以及浙江石化LDPE装置投放,导致需求量出现微幅提升。

2022年我国HDPE需求小幅上涨,达1694.62万吨,同比增长2.49%。受疫情影响,海外需求以及原料进口量均有所减少。另外,可降解材料代替一部分HDPE市场需求,导致2021年需求较2020年同比下降了7.63%。今年上半年,虽然国内公共卫生事件依旧对需求端造成了较大的影响,但下半年开始,国家对于企业的扶持致使需求恢复。从而导致今年HDPE需求出现小幅增加。

总体来看,2018—2022年我国LLDPE需求持续增长。但受疫情影响,导致从2020年开始,中国LLDPE需求增速有所降低。2022年我国LLDPE需求1538.94万吨,同比增加1.85%。

进出口分析与展望

据海关数据统计,2018—2022年我国聚乙烯年均进口量在1595.28万吨。截至8月份,2022年我国聚乙烯进口量875.43万吨,较2021年同期减少12.96%。今年初因受原油价格高企及公共卫生事件影响,下游需求恢复不及预期,国内聚乙烯价格走跌,各品种套利空间有限,且随着美元走强,进口利润缩减,国外货源流入我国意愿减弱,进口量始终处于较低水平。而后随着我国公共卫生事件好转,部分地区封控解除,市场对下游需求恢复预期向好,国内聚乙烯价格逐步上涨,且由于国外需求疲软,外盘价格稳中偏弱调整,内外盘价差逐渐缩减,部分品种套利窗口打开,进口递盘量稍有增加,但整体增加幅度有限,仍不及去年进口水平。

据海关数据统计,2018—2022年我国聚乙烯年均出口量在35.35万吨。截至8月份,2022年我国聚乙烯出口量在49.37万吨,同比涨幅34.78%。2022年上半年国内公共卫生事件影响,运输受阻等原因,导致下游需求疲软,生产库存压力较大,资源消化缓慢。叠加国际原油高位,人民币汇率上涨,外盘价格较高,国内处于价格洼地,上半年内外盘持续倒挂,因而有更多企业考虑出口,国内贸易商出口业务较2021年有明显增加。

市场价格分析与展望

2023年我国聚乙烯供应增速要略高于需求增速,故整体供应依旧对市场形成压力。分品种来看,国内投产压力主要集中HDPE及LLDPE装置,对LDPE造成的压力相对有限。进口端来看,一方面,随着人民币贬值,套利空间缩减;另一方面,高成本下海外装置存在降负荷情况,整体供应缩减。2023年我国聚乙烯进口量预计在1326万吨左右,较2022年进口量变化不大。2023年聚乙烯主要的供应压力来源于国内供应的增加。

需求上看,高端包装膜、高端农膜或有增量,对LLDPE及LDPE需求有所支撑。HDPE行业亮点不多,维持刚需为主。预计2023年我国LDPE价格走势要好于HDPE和LLDPE品种,区间上看,2023年LDPE价格区间或在9700~11500元/吨,HDPE价格区间或在7800~9200元/吨,LLDPE价格区间在7500~8900元/吨。

从国内供应来看,2023年我国LDPE无新增产能投放。进口端来看,预计2023年LDPE进口量较2022年增量有限。一方面,套利空间缩减;另一方面,高成本下海外装置存在降负荷情况,整体供应缩减。因此,LDPE在供应方面压力相对不大。需求上看,高端包装膜、高端农膜或有增量,LDPE形成利好支撑,其LDPE下游需求一般集中于三、四季度,预计2023年中国LDPE市场价格高点出现在第三季度,中国LDPE价格区间预计在9700~11500元/吨。

2023年国内聚乙烯供应新增压力依旧不小,国内投产压力主要集中在HDPE及全密度装置,2022年12月新增的广东石化、海南炼化、山东劲海化工均涉及HDPE装置,其产能的释放将过渡至2023年。另外,2023年涉及山东裕龙石化的投产,不过山东裕龙石化投产计划在2023年11月,不排除推迟的可能,山东裕龙石化2023年产能释放量有限。国内供应来看,2023年供应压力增大,且随着新增产能的释放,HDPE通用料竞争加剧。进口端来看,HDPE部分高端料及专用料,在质量及用途方面仍具有相对优势。在需求方面,HDPE下游需求广泛,也较为切合日常生活需求,但行业亮点不多,维持刚需为主。综合来看,HDPE下游维持刚需为主,新增需求放量较难,而供应逐年递增,预计2023年我国HDPE价格将不及2022年价格,价格区间预计在7800~9200元/吨。

国内供应方面,我国LLDPE供应压力加大。2022年12月新增的广东石化、海南炼化均涉及LLDPE装置,其产能的释放将过渡至2023年。另外,近年来随着聚乙烯生产原料更加的多元化,聚乙烯产品地方生产企业扩能迅速,生产企业的竞争压力变大,利润的透明度提高,LLDPE的价格竞争也愈发激励。

进口端来看,一方面,部分国外生产企业在原料方面仍具有成本优势,另一方面,LLDPE部分进口高端料,在质量及用于用途方面仍具有相对优势,因此,进口端对于国内市场的冲击仍在。需求上看,LLDPE主要下游领域在农膜及包装膜方面,二季度相对处于需求淡季,其LLDPE市场价格在二季度压力相对较大。预计2023年中国LLDPE价格较2022年仍有下跌空间,价格区间预计在7500~8900元/吨。

2023—2027年仍旧处于国内聚乙烯行业产能集中投放期,未来五年,国内聚乙烯规划项目众多,不完全统计新增产能超过2100万吨/年。到2027年,预计国内聚乙烯总产能将会超过5300万吨。受资金、环保、等政策因素影响,能否顺利建成开工存在较大的不确定性,但激烈竞争不可避免。随着国内产能的持续增加,进口依赖度逐步减少,预计到2027年聚乙烯进口依存度将下降至25%左右。从国内整体行业来看,通用料占比较大,市场供应充足,供应增速大于需求增速下,资源竞争压力增大,供需格局不断摩擦变化下,价格回归成本定价法则,围绕成本线上下波动成为市场主旋律。

未来五年,随着美联储货币政策的收紧,国际油价或将高位回落,基本面来看新增装置陆续进入稳定生产期,根据成本定价法则及市场供需面变化等考虑,预计2022—2026年价格维持下行,供应增速大于需求增速下,资源竞争压力增大。