近期国内己内酰胺市场持续处于弱势下滑趋势,价格创下年内新低。国际原油市场震荡下跌,上游纯苯市场走势较弱,成本支撑不足,己内酰胺市场供需端较弱,对市场形成打压,短期市场弱势难改。

市场供需基本面偏弱,价格跌至新低

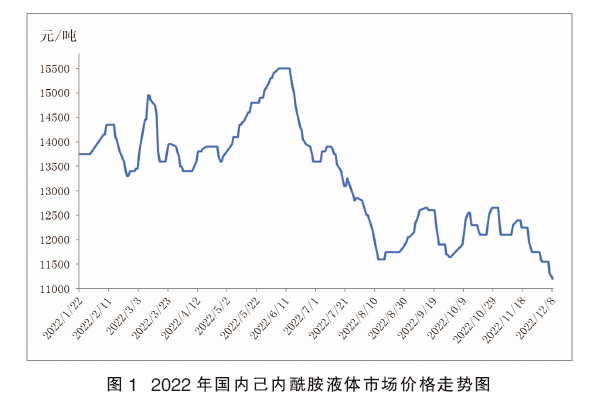

自6月中旬开始,己内酰胺市场逐步自高位回调,市场价格跌势加速(见图1)。上游纯苯市场开始下跌,成本端支撑减弱,己内酰胺厂家指导价下调,打压市场心态,加之需求疲弱,至8月中旬,商家报盘持续下滑至11500~11700元/吨附近(6个月承兑送到)。8月下旬至11月上旬,己内酰胺市场维持区间震荡格局。上游纯苯市场高位支撑。己内酰胺厂家装置检修或减产逐步增多,行业整体开工下降,市场积极挺价为主。华东液体市场价格维持在11600~12800元/吨(6个月承兑送到)的区间波动。

进入11月中旬,国内己内酰胺市场持续处于弱势下滑格局。国际原油市场震荡下跌,上游纯苯市场走势较弱,成本对市场支撑不足,己内酰胺厂家指导价持续下调,打压市场心态,商家报盘开始逐步走低。截至12月上旬,华东液体市场价格最低跌至11100~11300元/吨(6个月承兑送到),市场价格跌至年内新低。近期己内酰胺市场供应相对维持,而下游需求持续转弱,市场供需基本面较弱,令市场持续承压。

新一轮价格竞争将致企业利润难改观

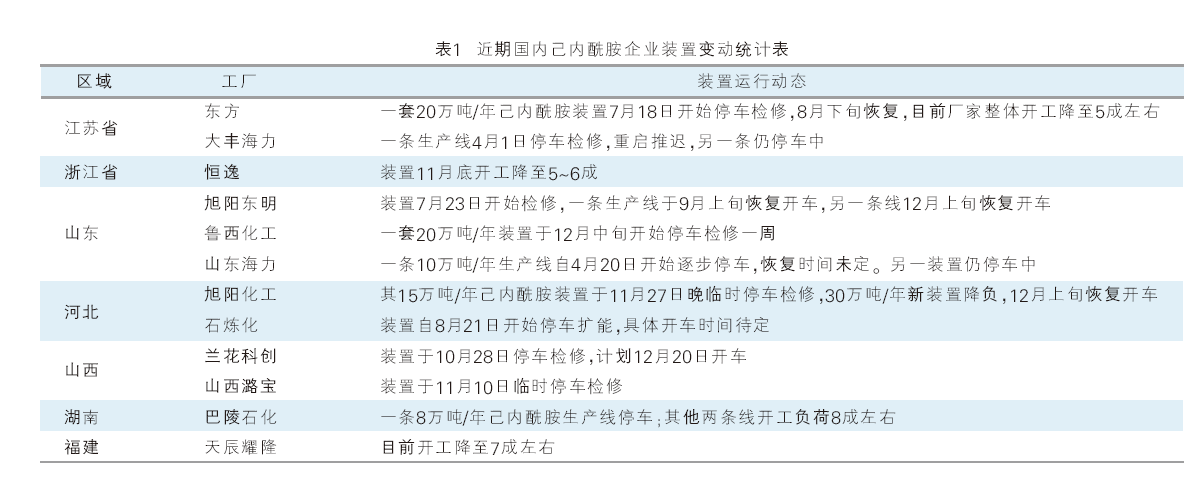

从市场供应端来看,国内己内酰胺企业生产持续处于亏损状态,厂家生产积极性较低,目前行业整体开工仍在7成附近的水平徘徊(见表1)。山东鲁西一套20万吨/年装置于12月中旬开始停车检修一周。沧州旭阳15万吨/年己内酰胺装置于11月27日晚临时停车检修,30万吨/年新装置降负,12月上旬恢复开车。旭阳东明另一条15万吨/年生产线于12月上旬恢复开车。天辰耀隆35万吨/年装置目前开工降低至7成左右。巴陵恒逸45万吨/年装置11月底开工降至5~6成。山西潞宝其10万吨/年己内酰胺装置于11月10日停车检修。山西兰花科创公司14万吨/年己内酰胺装置于10月28日停车,计划12月20日开车。南京东方40万吨/年装置10月上旬开工降至5成左右。内蒙古庆华其10万吨/年己内酰胺装置7月下旬停车。江苏海力一条生产线4月1日停车检修,重启推迟,另一条生产线仍停车中。石家庄炼化10万吨/年装置自2021年8月21日开始停车扩能,具体开车时间待定。

今年,由于企业生产亏损的加剧和疲弱需求的拖累,己内酰胺厂家检修逐步增多,部分企业装置维持长停状态,行业整体开工率下降,2022年企业平均开工水平降至73.32%附近。二季度开始,己内酰胺企业整体开工下降,受高成本压力,加之国内疫情影响,交通运输受阻,企业库存压力增大。而下游聚合开工降低,需求转弱,己内酰胺厂家装置检修增多。至5月份,行业整体开工在7成偏上的水平。6月份开始,受高成本压力,己内酰胺厂家装置检修持续增多,天辰耀隆和鲁南化工两大装置集中检修,行业开工大幅下滑,月均开工水平降至7成以下的低位。整个下半年,己内酰胺整体开工一直在7成附近徘徊。

导致今年己内酰胺整体开工低下的主要原因是亏损的日益加剧。今年国内己内酰胺企业生产逐步陷入亏损状态,尤其是二季度开始,企业生产亏损加剧,己内酰胺企业装置检修增多。2022年至今国内企业生产平均利润在-959元/吨,亏损幅度增大。在地缘政治及全球经济影响下,国际原油大涨大跌,上游纯苯市场高位波动。受成本推动,今年国内己内酰胺市场价格涨后回落。而受制于疲弱供需面拖累,市场跌幅较大,企业整体盈利水平大幅回落。至7月底,己内酰胺生产最高亏损已达-2800元/吨。整个下半年,己内酰胺企业生产亏损状况难以改观,企业平均利润在-1411元/吨。

造成己内酰胺生产亏损加剧的深层原因是整个行业供需矛盾的激化。己内酰胺供应过剩压力不断增大,令市场积重难返。2017年国内己内酰胺新增104万吨/年产能,产能增幅高达37%,国内己内酰胺产能达到相对饱和状态。2018年开始,国内己内酰胺产能增速有所放缓,产能年均增长率降至5.5%附近。2021年开始,随着申远、华鲁和鲁南等几套大装置的投产,加之部分原有企业装置的扩能,国内己内酰胺新增产能达到112万吨/年,产能增速高达25.99%。2022年国内己内酰胺产能增速放缓,截至年底,己内酰胺仅新增30万吨/年产能,增幅为5.52%。今年以来,己内酰胺市场价格逐步走低,企业生产亏损加剧,己内酰胺新装置投产计划多搁置或推迟,年内仅新增1套新装置(沧州旭阳二期年产30万吨/年己内酰胺扩建项目于9月25日投产),至目前国内己内酰胺产能达到573万吨/年。新增产能减少,产能过剩严重,己内酰胺企业间的竞争加剧。在企业生产亏损加剧和国家环保政策等限制下,己内酰胺企业开工积极性降低,产量难有提升,市场供需矛盾仍处于修复期。

我国纺织纤维加工量在近几年增速有所放缓。据统计数据显示,2022年1—10月,我国化纤产量为5624.8万吨,同比增长0.4%。终端纺织需求增速放缓,国内锦纶切片产能近几年增长趋势亦逐步放缓。今年下游PA6新增产能产能仅38万吨/年,且受终端需求较弱打压,聚合企业开工较低,行业整体开工在7成以下,对己内酰胺需求量有所萎缩。因此,库存压力增大,需求疲弱成为拖累己内酰胺市场的最主要因素。12月份以来,因疫情管控的逐步放开,国内终端纺织织造业开始逐步恢复,终端织造企业开工小幅回升至5成左右,企业以赶年底订单为主。但近期由于化纤原料价格仍较高,纺织企业利润受到挤压,纺织企业订单持续性较差;加之经营效益下滑,打压织造企业开工积极性;而且终端纺织业仍处于传统淡季,年底织造企业停产放假时间也将提前。因此,企业开工回升空间有限,后期终端需求即将面临下降的趋势。因后市存较大不确定性,下游年底备货积极性不高,后期需求仍将维持弱势局面。

己内酰胺的主要用途是通过聚合生成聚酰胺切片(通常称尼龙6切片或锦纶6切片),极少量用于热熔胶、精细化学品和制药等领域。己内酰胺由于用途相对单一,行业发展受尼龙6需求影响较大。未来几年,面对行业产能加速扩张和下游需求增长放缓,己内酰胺市场供需能否平衡仍将是主要关注点。

从供需面来看,未来三年国内己内酰胺新增产能或将达290万吨/年。据不完全统计,2023年至后期PA6计划新增687万吨/年,其中2023年计划新增184万吨/年。近3~5年计划新增项目较多,但具体投产情况仍视产品行情、上游原料供应,下游需求、疫情及宏观经济等而定,故2023年投产的装置仍相对有限。而下游聚合企业较低的开工负荷,对原料需求难有明显提升,疲弱需求成为拖累己内酰胺市场的最主要因素,己内酰胺产能过剩压力将不断增大。后期,随着新增产能的增多,市场竞争加剧,必将导致新一轮的价格竞争,因此己内酰胺企业的利润将难有明显改观。