聚烯烃弹性体(POE)是指乙烯与α-烯烃(丁烯-1、己烯-1、辛烯-1等)的无规共聚物弹性体。聚烯烃塑性体(POP)是指乙烯与α-烯烃共聚而成的聚烯烃类塑性体。POP和POE没有本质区别,只是共聚α-烯烃单体的含量有所区别,共聚单体的含量导致POE与POP的密度差异。通常POE共聚单体的含量高于20%,POP中共聚单体的含量小于20%,POE密度小于POP。应用上,POE主要应用于改性领域,可以直接共混改性聚乙烯和聚丙烯,也可接枝后共混改性聚酯和聚酰胺,还可与乙烯-醋酸乙烯酯(EVA)共混进行发泡。此外,POE可作为单一材料使用,主要应用于光伏组件的封装材料即光伏胶膜。而POP具有优异的粘结强度、抗撕裂性和透明性,主要应用于薄膜改性领域,和聚丙烯共混后用于制备薄膜。

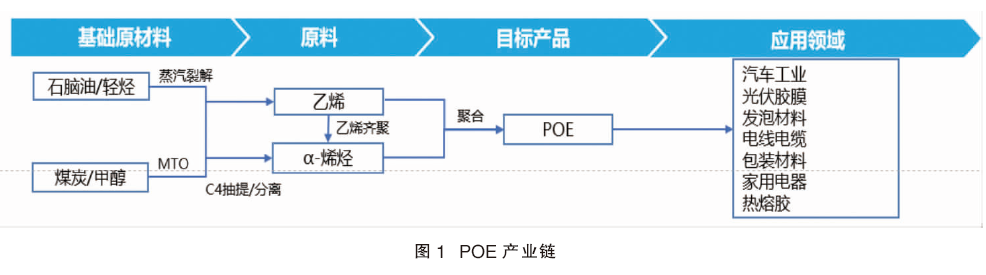

目前,POE已广泛应用于汽车零部件、光伏胶膜、电线电缆、机械工具、家居用品、玩具、娱乐和运动用品、鞋底、密封件、热熔胶等领域(见图1)。

全球POE供应状况

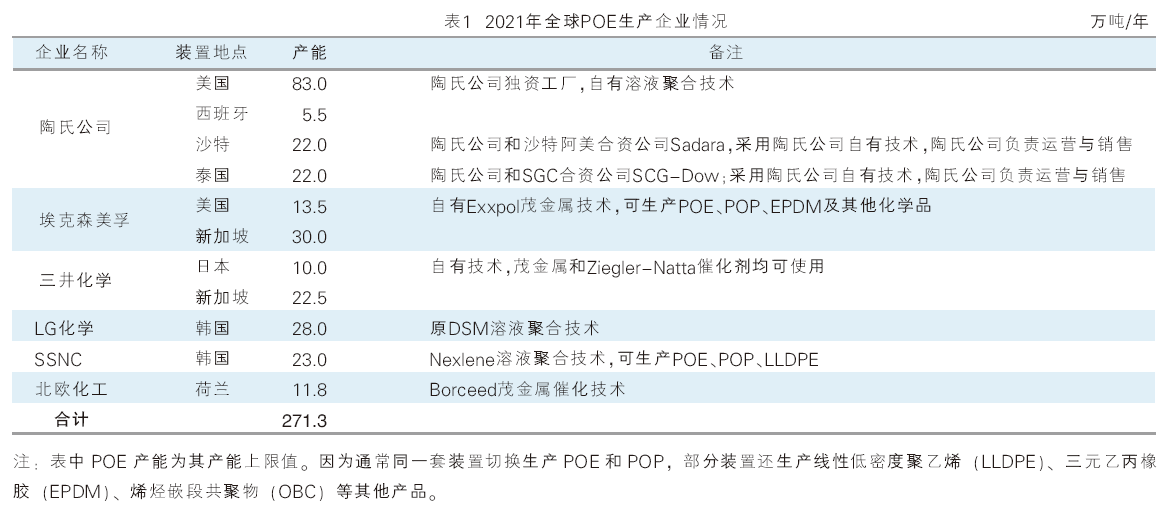

最早的POE产品是美国陶氏公司在1993年生产成功的Engage系列,后来又对其生产工艺进行了优化。2021年,全球POE产能上限为271万吨/年(同一套装置可切换生产POE、POP及其他产品),产量约100万吨,主要生产企业包括美国陶氏公司、埃克森美孚、日本三井化学(Mitsui Elastomers)、韩国LG 化学、韩国SSNC(SABIC SK Nexlene Company、SK与SABIC联营公司)、北欧化工(Borealis Plastomers)等。前3家生产商陶氏公司、埃克森美孚和三井化学的产能合计占全球产能的77%。

从生产区域来看,陶氏公司、埃克森美孚、三井化学均将POE工厂放在新加坡、泰国等东南亚国家,主要目标市场瞄准中国大陆。2021年全球POE主要生产企业情况见表1。

为了满足不断增长的市场需求,以及进一步扩大市场份额,现有POE生产企业三井化学、SSNC和LG化学计划扩大POE生产规模。三井化学计划在新加坡工厂新增12万吨/年产能,预计2025年3月建成投产;SSNC计划在韩国工厂新增7万吨/年产能,预计2024年上半年建成投产;LG化学计划在其韩国工厂新增10万吨/年产能,预计2024年建成投产;上述海外新增产能合计29万吨/年。加上中国2022—2025年约70万吨/年新增产能,因此预计2022—2025年全球将新增POE产能100万吨/年。

全球POE需求状况

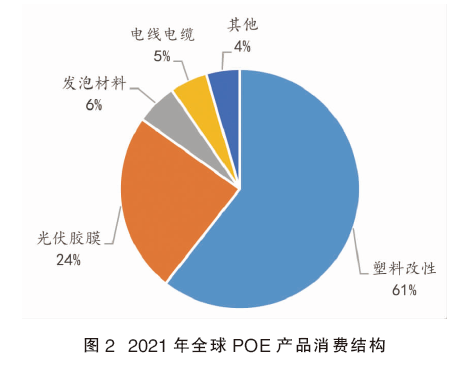

2021年,全球POE的消费量约为99万吨,主要消费领域包括塑料改性、光伏胶膜、发泡材料、电线电缆及其他领域。第一大应用领域是塑料改性,消费占比约为61%,可用于汽车、家电、办公用品、医疗器械等行业,其中汽车是最大的消费用途。第二大应用领域是光伏胶膜,占比约24%。中国是全球最大的光伏胶膜生产国,产量约占全球总产量的90%。第三大领域是发泡材料(鞋材、玩具),占比约6%。中国也是全球最大的鞋材生产国,产量约占全球总产量的60%。此外,电线电缆领域和其他应用领域(包括包装薄膜、家居用品、热熔胶等)的消费占比分别在5%和4%。2021年全球POE产品消费结构见图2。

汽车行业:POE主要是通过改性聚丙烯(PP)用于汽车行业,主要用于汽车内外饰件、汽车仪表等,具体包括保险杠、方向盘、仪表盘、垫板等。用于汽车领域的POE与其他竞争产品对比,具有力学均衡性好(耐冲击)、耐化学性能优异(耐候、耐腐蚀)、产品易加工等优势。

光伏胶膜:光伏胶膜主要包括EVA膜和POE膜。光伏胶膜是以EVA树脂或POE树脂为主要原料,通过添加交联剂、抗老化剂等添加剂,采用熔融挤出和压延或流延工艺制成。光伏胶膜在光伏太阳能电池组件中的作用主要为:将光伏玻璃、电池片、背板粘在一起,同时起到保护电池片、隔绝空气的作用,其在光伏组件中成本占比约3%~4%。

发泡行业:POE的柔韧性和回弹性比EVA高很多,两种材料并用会有更好的效果,如发泡后的产品重量更轻,压缩回弹更好,触感良好,泡孔均匀细腻,撕裂强度高等。无论是模压发泡还是造粒后的注射发泡,POE已经大量被使用在沙滩鞋、拖鞋、运动鞋的中底、鼠标垫、座垫、保丽龙材料、保温材料、缓冲片材和箱包衬里等发泡产品上。

电线电缆行业:POE具有优异的电绝缘性、耐臭氧、耐火、耐候、防老化、交联效率高等特点,可代替EVA、乙烯-丙烯酸乙酯(EEA)或EPDM用于非PVC电缆护套料绝缘。

家电行业:家电行业所用的各种外壳、软管等是POE应用最多的部位。传统家电外壳、抽屉等主要是PP材质,但因缺口冲击强度低及低温脆性,使其应用受到限制。通过与弹性体POE共混,来改善PP的冲击性能是目前最广泛采用的方法。家电行业中的软管材质包括吸尘器软管、洗衣机软管和排水管,该类软管中POE主要添加在挤出软管的内层,使软管具有抗污染性的封口,所需的热封温度低且热封强度更高。

薄膜行业:基于POE/LLDPE/共聚聚丙烯(CPP)共混,POE卓越的低温热封性能、热粘着强度和回弹性能,不仅加宽了热封层的热封窗口温度,而且对膜本身的回弹和抗撕裂性能带来极大改善。薄膜主要应用于各类包装,包括食品包装、工业包装。

预计未来5年,全球POE的消费年均增长率约为13%,到2025年消费量将达160万吨。其中,中国大陆、印度、南美和东南亚的需求增速较快,中国大陆的消费量最大且增速最快。

中国POE供应状况

由于催化剂的技术壁垒、聚合工艺的缺失、原料α-烯烃供应有限,国内POE生产长期处于空白状态,消费全部依赖进口。

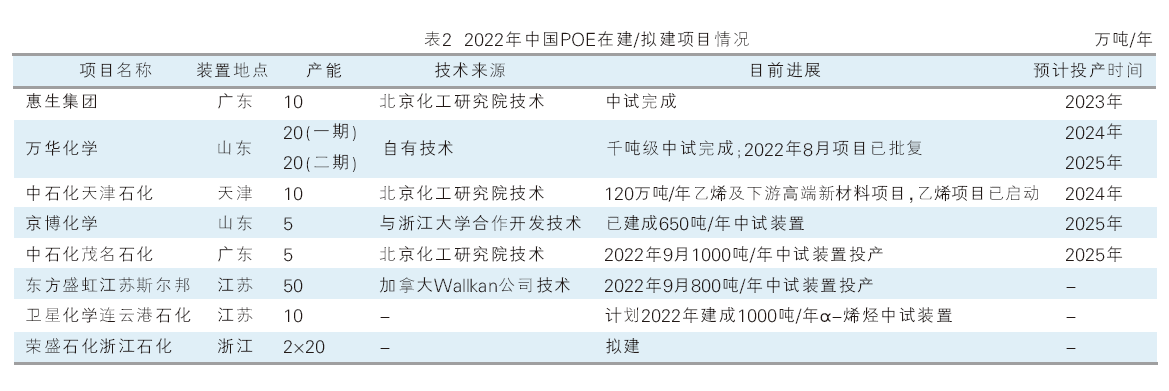

为了打破国外垄断,中石化北京化工研究院、浙江大学和万华化学等纷纷开展技术攻关。随着国内技术的不断突破,POE发展将很快进入产业化通道。目前,国内POE在建/拟建项目共8个,总产能130万吨/年,预计2025年前投产70万吨/年。现有在建项目中,进展最快的两个为惠生集团10万吨/年和万华化学一期20万吨/年项目。惠生集团POE中试装置在2020年建成,并且顺利开车,预计在2023年建成投产10万吨/年的装置;万华化学自主知识产权的POE产品在2021年9月完成中试,预计2024年投产一期20万吨/年,2025年投产二期20万吨/年项目。茂名石化1000吨/年POE中试装置于2022年9月一次开车成功,产出合格产品,该装置采用中国石化北京化工研究院自主开发的烯烃溶液聚合技术。东方盛虹江苏斯尔邦投资建设的800吨/年POE中试装置于2022年9月开车成功,产出合格产品,POE工艺包采用加拿大Wallkan公司溶液聚合工艺,POE总体规划产能为50万吨/年,将分期建设。2022年中国POE新建/拟建项目情况见表2。

中国POE消费状况

中国目前还没有 POE生产装置,消费的POE全部来自进口。POE产品归在“39014090,其他乙烯-α-烯烃共聚物,比重小于0.94”海关税则号下。2021年,该税则号货物进口量为64.0万吨,出口量为0.5万吨,净进口量为63.5万吨。其中,POE净进口量约为59万吨,从韩国、泰国、西班牙、新加坡、美国、沙特阿拉伯6个国家的进口量占总进口量的98%。中国POE的消费量从2018年的约28万吨提高到2021年的59万吨,2018—2021年年均增长28.2%。

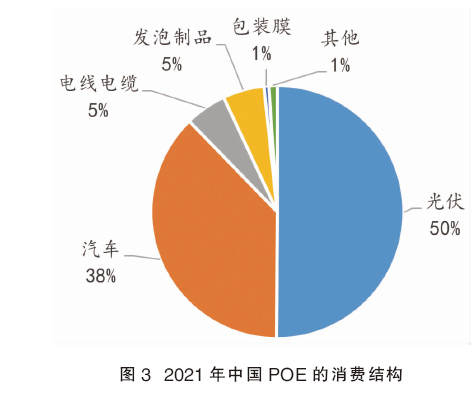

2021年,中国POE消费量占全球总消费量的59%,这也是全球前3大生产企业陶氏公司、埃克森美孚、三井化学均将装置建在东南亚、目标市场锁定中国的主要原因。光伏和汽车是POE消费量居前两位的消费市场,同时也是拉动消费量增长的主要动力。

在光伏行业快速发展和POE对EVA材料替代的双重驱动下,光伏行业已成为POE的最大消费市场,2021年消费量占到POE总消费量的50%。在该领域,POE主要用于太阳能电池的封装胶膜。2021年,国内光伏胶膜主要有透明EVA膜、白EVA膜、POE膜和EVA-POE-EVA膜四种,其中POE膜和EVA-POE-EVA膜的消费占比分别为24%和25%。

过去3年,由于国内汽车产量增速放缓,POE在汽车领域的消费量增速缓慢,退居为POE的第二大消费领域,消费占比约38%。在汽车领域,POE主要用作PP的增韧剂,以提高基材的抗冲击性和拉伸性能。据了解,POE改性的PP塑料主要用于汽车领域,在家电等其他领域的消费量非常低。

第三大领域为电线电缆和发泡材料,两个领域的消费占比均为5%。在电线电缆领域,POE 用于低烟无卤阻燃料的改性剂,加入到聚烯烃材料中,从而使电缆料在阻燃性能和物理机械等性能方面达到平衡。在发泡材料领域,POE广泛应用于运动鞋中底、健身运动垫板、儿童组合玩具、包装缓冲材料等发泡产品。

此外,POE还可应用于包装膜、医疗、热熔胶等领域。在包装行业,常见基材为PP及PE,但由于PP、PE低温发脆,使它们在低温领域的应用都受到了限制。所以POE更多地被应用在一些需要加大拉伸强度及耐寒性要求更高的工业薄膜中,几乎75%以上的POE应用到工业包装中。POE在医疗领域应用于医疗塑料包装袋及塑料软管,可以提高医疗塑料的加工性能、热封性能、耐寒性和柔软性等。POE在热熔胶领域也有少量应用,但尚处于起步阶段。

2021年中国POE的消费结构见图3。

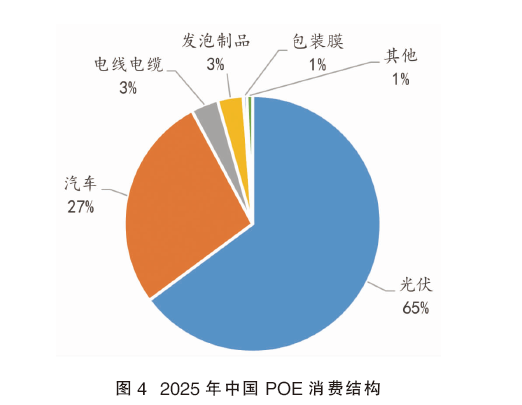

预计2021—2025年国内POE消费量年均增长17%左右,到2025年消费量将达到111万吨。其中光伏领域消费量将实现最快增长,预计年均增速在25%。在“双碳”目标的驱动下,“十四五”规划中将光伏等新能源列为八大战略新兴产业之一;同时强调大力提升风电、光伏发电规模,加快发展中东部地区分布式能源,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%。因此,未来光伏相关产业将继续高速发展。而且相对于EVA, POE膜具有较低的水汽透过率、更好的抗紫外线性能、更好的PID性能,并且不会像EVA材料那样在长期使用后水解为乙酸对电池板造成腐蚀。可以预见,未来POE将不断替代EVA,在光伏胶膜中的消费比例持续提高。

POE消费增速居第二位的是汽车领域。未来5年,随着国内汽车产量的增长、单车改性塑料用量的增加,以及改性PP比例的提高, POE在汽车领域的消费量将持续增长,预计未来5年年均增长率约为8%。

2025年中国POE消费结构如图4所示。

建议有技术者可进入行业

目前国内POE完全依赖进口,处于严重供不应求的局面,市场前景看好。未来5年,在光伏、汽车两大领域的驱动下,POE需求量仍将保持高速增长(CAGR为17%)。

由于POE技术难度大、投资高,通常由大型石化企业投入研发及生产。目前国内相关单位已成功完成POE中试试验,并有多家企业在建或规划建设产业化项目,这些项目均有自主研发技术或合作方技术。国内POE大规模生产即将取得突破,但前期产品在牌号系列化、性能等方面与国外产品相比仍存在较大差距。预计短期内国产POE完全替代进口存在较大难度,2025年仍将保持较大规模的进口量,国内POE需求的60%将被满足。

因此,建议国内将有生产技术的企业,可以进入该行业,提前布局和占领市场,以获取主动权和更大的经济效益。

致谢:感谢田岩、冀弘毅、张俊仪等提供的部分数据支持!