丙烯腈是重要的有机化工原料,主要用于生产腈纶、ABS树脂、丙烯酰胺、丁腈橡胶以及多元醇聚合物等,其在合成纤维、合成橡胶、塑料等领域有着广阔的应用前景。随着国内新建项目陆续投产,丙烯腈行业正面临越来越激烈的竞争。

世界市场分析预测

1.市场供应分析及预测

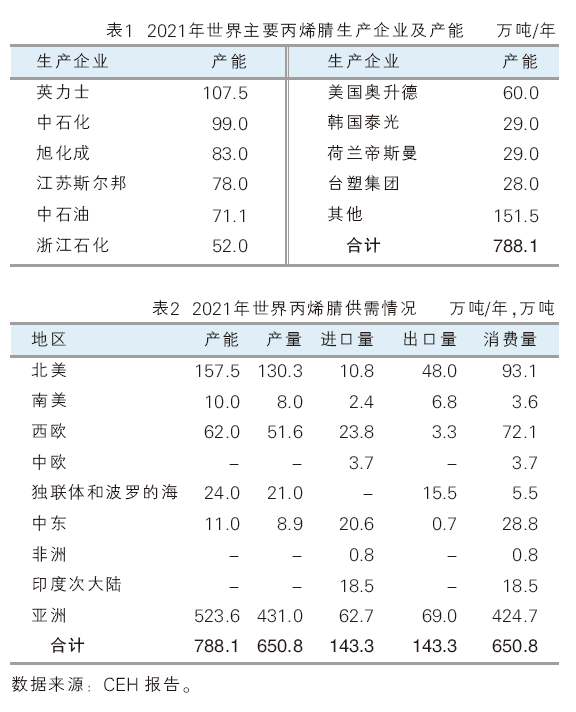

2021年世界丙烯腈产能788.1万吨/年,产量650.8万吨,装置开工率82.3%。世界丙烯腈生产装置主要集中在东北亚、北美和西欧地区,近几年由于中国丙烯腈新增产能较多,东北亚地区产能增长最为明显,也是世界丙烯腈最大的生产地区。

2021年,世界丙烯腈产能第一为英力士公司,产能合计为107.5万吨/年,占世界丙烯腈总产能的13.6%;其次是中国石化集团公司,产能达到99万吨/年,占世界丙烯腈总产能的12.6%;旭化成位居世界第三,产能83万吨/年,占世界丙烯腈总产能的10.5%。2021年世界丙烯腈主要生产企业及产能见表1。

未来一段时间,丙烯腈新增产能仍主要集中在中国大陆。此外,中东、韩国等地也有新增计划。预计到2026年世界丙烯腈产能将超过1000万吨/年。

2.市场消费现状及需求预测

2021年世界丙烯腈表观消费量650.8万吨。消费区域主要集中在东北亚、北美和西欧地区,其中东北亚地区的消费量占世界丙烯腈总消费量的58.9%,北美占15.0%,西欧占11.6%。2021年世界丙烯腈供需情况见表2。

世界丙烯腈主要用于ABS/SAN树脂、腈纶及丙烯酰胺的生产,三种产品消费总占比达到77%左右。2021年世界丙烯腈在ABS/SAN领域的消费量是267.5万吨,占总消费量的41.1%;在腈纶领域消费量122.3万吨,占总消费量的18.8%;在丙烯酰胺领域消费量112.6万吨,占总消费量的17.3%;另外,丙烯腈还用于丁腈橡胶、己二腈、PAN基碳纤维等化工产品的生产,在这些领域的消费量分别占世界总消费量的8.3%,6.7%、3.5%。

预计未来五年ABS/SAN树脂、丁腈橡胶领域仍将保持稳定的增长速度,丙烯酰胺、碳纤维领域需求增速加快,所占比重将有所提高,而腈纶及己二腈领域需求减少,所占比重下降。预计到2026年世界丙烯腈需求量将达到782.8万吨。

国内市场分析预测

1.市场供应分析及预测

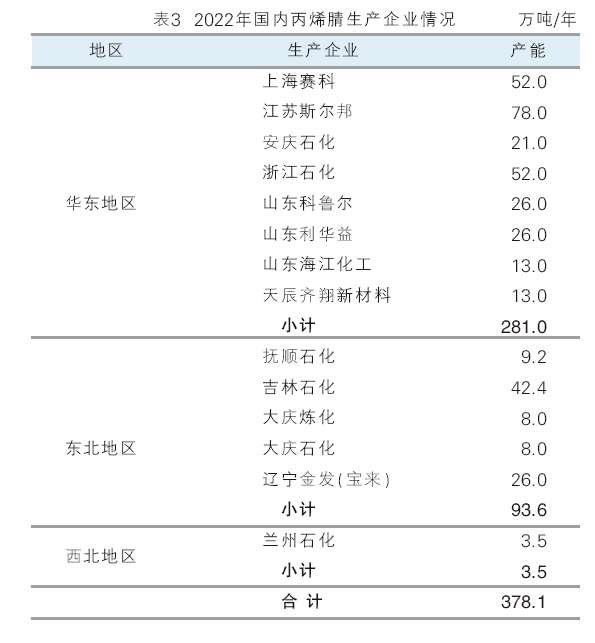

2021年国内丙烯腈产能313.1万吨/年,产量246.7万吨,装置平均开工率78.8%。2022年国内丙烯腈新增产能65万吨/年,目前国内总产能约378.1万吨/年,2022年国内丙烯腈产量286.6万吨,装置平均开工率75.8%。丙烯腈生产装置主要集中在华东地区,产能占国内总能力的74.3%,其次东北地区产能占全国总能力的24.8%。自江苏斯尔邦三期装置投产后,其产能达到78万吨/年,居国内首位,占国内总产能的20.6%;上海赛科和浙江石化以52万吨/年的产能位居国内第二,分别占国内总产能的13.8%;吉林石化产能42.4万吨/年,占国内总产能的11.2%,位居国内第四位。2022年国内丙烯腈生产企业情况见表3。

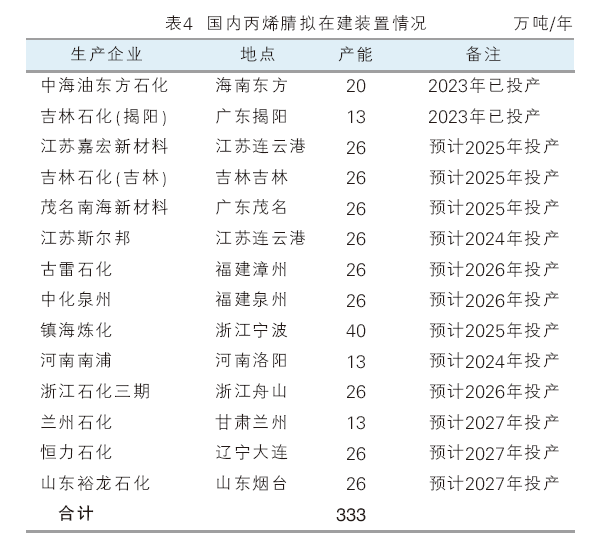

根据拟在建装置统计,目前国内拟在建以及处于前期阶段的丙烯腈装置产能333万吨/年,同时一些装置规模较小的老旧装置可能关停,预计到2027年国内丙烯腈产能将达到695万吨/年左右。国内丙烯腈拟在建装置情况见表4。

2.产品消费市场分析及预测

近年,随着国内ABS树脂及丙烯酰胺等行业产能扩张,推动丙烯腈消费量逐年增长。2013年国内丙烯腈表观消费量174.8万吨,2022年达到275.3万吨,2013—2022年表观消费量年均增长率为5.2%。2019年以前,国内丙烯腈出口量很少,几乎可以忽略,随着国内新增产能的不断释放,出口量逐年增加,2022年出口量为21.7万吨,由净进口转向净出口。2013—2022年国内丙烯腈供需状况见表5。

2022年国内丙烯腈表观消费量约275.3万吨。主要用于ABS/SAN树脂、丙烯酰胺、腈纶、丁腈橡胶等的生产,其中ABS/SAN树脂占39.8%,丙烯酰胺占21.1%,腈纶占19.3%,丁腈橡胶占3.1%,丁腈胶乳占3.8%,碳纤维占3.3%,其他领域包括聚醚多元醇、胶黏剂、其他有机合成和医药领域等方面的消费量占9.6%。

ABS/SAN树脂 ABS树脂是五大合成树脂之一,具有优良的抗冲性、高刚性及耐热性,广泛应用于电子电器、仪器仪表、汽车制造、建材工业和日用品方面。近年来国内厨卫家电和小家电的迅速发展带动ABS/SAN树脂产能及产量大幅提高,已经成为丙烯腈下游第一大消费领域。目前国内掀起了新一轮的ABS扩能高峰,拟在建及规划ABS/SAN树脂产能约1000万吨/年,全部建成投产后丙烯腈消费增量将超过100万吨,可见ABS/SAN树脂成为拉动丙烯腈消费的主力军,推动丙烯腈需求量的快速增长。

腈纶 国内腈纶装置主要分布在东北和华东地区。近年来,受涤纶替代影响以及成本、自身发展技术等制约,腈纶生产不断下滑,消费量逐年萎缩。未来国内腈纶行业在产品结构优化、差别化进程发展的道路上仍面临诸多阻力。

碳纤维 碳纤维是一种轻质、高强、高模、化学性能稳定的高性能纤维材料,目前已广泛用于航空航天、军事、体育用品等领域。其中聚丙烯腈基(PAN)碳纤维占据了碳纤维市场份额的80%以上。《中国制造2025》中,碳纤维被列入战略材料,但目前国内碳纤维生产企业受制于技术因素和品质控制产量较少。今后丙烯腈基碳纤维将是国内重点发展的产业之一,预计未来五年国内碳纤维消费量增速将超过15%。

丙烯酰胺 国内丙烯酰胺经聚合得到聚丙烯酰胺,主要用作石油勘测及开采的驱油剂,其次用作工业废水及生活污水的絮凝剂,在油田开采、选矿、洗煤、冶金、化工、造纸、纺织、医药、环保、建材及农业生产等领域广泛应用。目前国内丙烯酰胺生产企业超过20家。随着环保要求提高,城市污水处理量将稳步增长,而工业污水处理略有减少,造纸业为需求减少最明显的一个领域;随着原油储量的下降,为了维持目前的原油开采量,油田驱油剂及增稠剂的使用量也将提高。

丁腈橡胶 丁腈橡胶具有优良的耐油性和耐磨性,已经成为耐油橡胶制品的标准弹性体,广泛应用于汽车、航空航天、石油开采、石化、电线电缆等领域。丁腈橡胶最大的用途是生产耐油胶管及阻燃输送带;其次是密封制品,其中约半数为汽车密封制品。未来国内还有新增丁腈橡胶装置计划丙烯腈在该领域的需求量也将有所增长。

丁腈胶乳 丁腈胶乳主要应用于手套领域,还可用在刹车片、火车闸瓦等摩擦材料及密封垫圈等领域。受益于一次性手套等防疫物资的需求,2021年国内丁腈胶乳多套产能集中释放,总产能由2020年73万吨/年扩大到180万吨/年,成为世界最大的丁腈胶乳产能国。由于市场供应迅速增加且出口不及预期,装置开工率较低。预计未来丁腈胶乳领域需求量仍将保持快速增长。

其他 丙烯腈在其他领域的消耗用于己二腈、聚醚多元醇等,聚醚多元醇系列产品主要用于制备聚氨酯,广泛应用于冰箱、冰柜、冷藏车、建筑保温、管道保温等领域。聚醚的发展受聚氨酯工业的推动,预计今后几年丙烯腈在该领域的消费量将有所提高。

价格分析

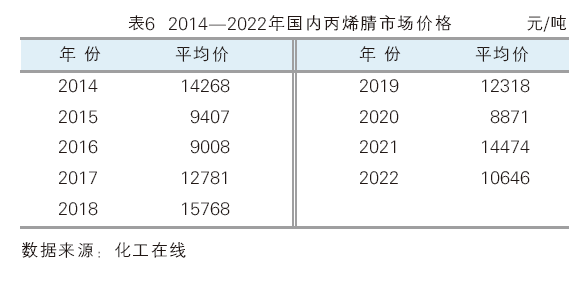

丙烯腈价格主要受原料价格以及供需情况影响。2014年原料丙烯价格大幅下跌,但国内主要供应商的限产挺价,丙烯腈市场价格波动不大,全年在13000~15500元/吨波动,平均价为14268元/吨。2015年受原料丙烯价格下跌以及下游需求增速放缓影响,丙烯腈价格大幅下跌,由年初的13200元/吨下降到7550元/吨。2016年上半年价格仍在8000元/吨波动,下半年开始化工市场转暖,丙烯腈价格稳步回升。2017年下半年,受美国飓风影响,国内丙烯腈价格直线拉涨,最高涨至17000元/吨。2018年前三个季度,丙烯腈价格呈上涨趋势,最高涨至19300元/吨,第四季度开始直线下跌,全年平均价为15768元/吨。2019年第一季度由于英力士丙烯腈装置遭遇不可抗力,导致国际上丙烯腈缺货,价格上扬,国内丙烯腈价格节节攀升,第二季度价格有所回落,全年平均价12318元/吨。2020年受新冠肺炎疫情影响,丙烯腈市场价格低位运行,最低跌至6350元/吨,11月份价格开始迅速提升,全年平均价8871元/吨。2021年上半年受国外装置不可抗力影响,国内丙烯腈价格一度涨至16500元/吨,创近三年新高后有所回落,四季度随着新产能的集中释放,价格直线下降,全年平均价14474元/吨。2022年,随着国内产能增多,丙烯腈价格震荡下行,2022年8月价格一路跌至8600元/吨的低位,全年平均价10646元/吨。2014—2022年国内丙烯腈市场价格见表6。

目前我国已从丙烯腈的净进口国转变为净出口国,未来市场竞争形势更加激烈,下游ABS领域仍是引领丙烯腈需求增长的主要动力。随着国家环保政策不断趋严,丙烯酰胺在水处理领域也将保持快速增长。值得关注的是,高性能碳纤维作为国家鼓励项目,一旦技术壁垒突破,将迎来发展高峰,或将引领丙烯腈需求增长进入快车道,同时出口格局的打开,也将缓解一定的产能释放压力。建议企业统筹考虑原料供应及市场消费情况,降低生产成本,提升竞争力。