2022年己二胺价格快速下跌,上半年己二酸因价格回落,加之国内汽车产销及终端纺织外贸订单衰退,PA66市场长周期疲软。随着己二腈技术壁垒的不断突破,新项目接踵而至,2022年我国PA66产能增长率高达20%左右,未来仍有数百万吨PA66产能规划加入行列,产能将快速扩张。

国内产能规模仍受制于原料己二腈

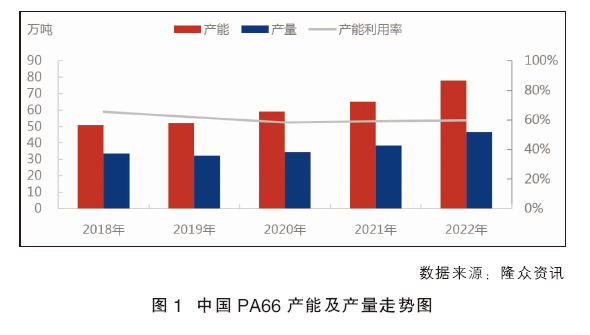

据隆众资讯监测统计,近5年我国PA66产能保持稳定增长,2022年行业总产能提升至78.1万吨,产能增速达19.79%,年内共新增12.9万吨装置,5年复合增长率在10.93%。但受原料己二腈供应影响,我国PA66产能尚未达到百万吨规模。2018—2022年产能利用率在60%左右,行业产能利用率处于偏低水平。详见图1。

阶段性来看,除2022年以外,其他各年度新增产能均在10万吨以下。随着己二腈技术突破进度提升,近3年产能增速较2018—2019年加快,2020年上海英威达4万吨新产能投放市场,产能增速为13.46%。2022年多家企业扩大PA66产能,包括宁夏瑞泰、浙江新力、北京安耐吉、杭州聚合顺、重庆华峰等装置产能,共计12.9万吨,年均产能增长率19.79%。其中浙江新力是为配套本企业下游已有的改性装置;扬农瑞泰是国内第一家己内酰胺工艺生产己二胺的企业,配套上游己二胺装置投产;重庆华峰企业配套有上游装置。国内PA66的行业集中度高,神马、上海英威达、华峰集团3家生产商的生产能力共计58万吨/年,占我国PA66产能的74.26%。

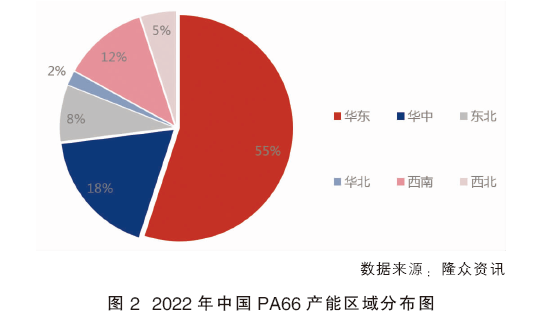

2022年国内PA66产能区域主要分布在华东、华中、东北地区,其中华东产能43.1万吨/年,占中国产能的55%;排在第二位的是华中地区,为14万吨/年;占中国产能的18%;东北地区产能6万吨/年,占中国产能的8%。详见图2。另外,随着原料己二腈技术的不断突破,国内PA66产能加速增长,西南、西北、华北地区也陆续有产能投放。

进口依存度明显降低,出口量超过10万吨

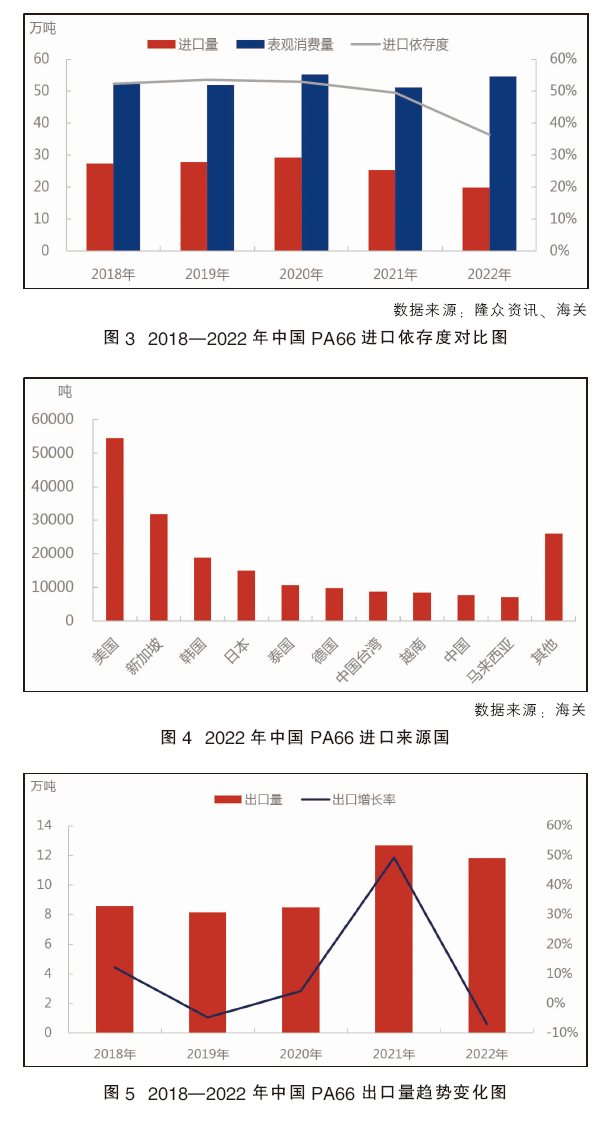

近5年我国PA66进口依存度在35%~55%,整体呈下降趋势(详见图3),2022年进口增长率呈负增长,2022年进口量19.85万吨,较2021年减少21.60%左右,进口依存度36.32%,仍处于偏高位置。由于原料己二腈供应紧张的问题,我国PA66对外进口依存度一直处于较高位置。近两年来,由于海外装置供应紧缺,加之国内PA66新产能扩张,我国PA66进口量有所减少。而在大量进口高端牌号的同时,我国低端牌号略显过剩,出口量明显增加,近5年我国PA66表观消费量相对稳定在50万吨左右。

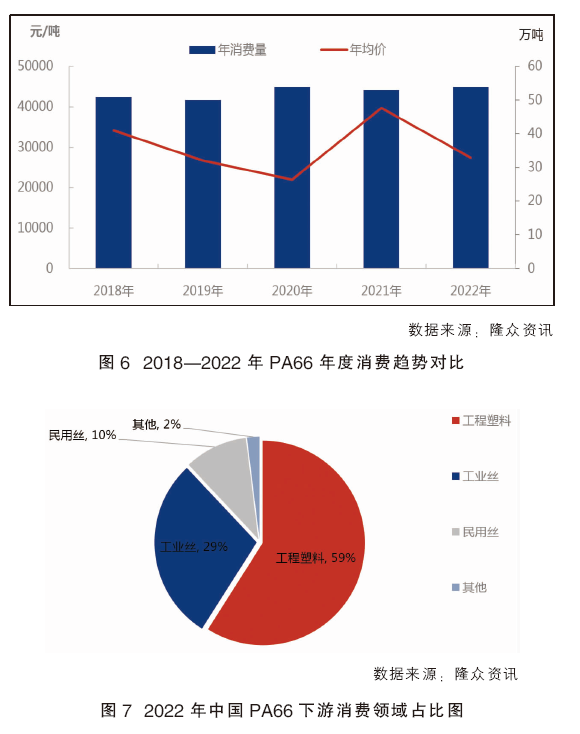

据海关数据显示,2022年中国PA66进口主要来自美国、新加坡、韩国、日本、泰国等国家,前5位共计占比65.89%,详见图4。虽然中国对美国的PA66持续反倾销,但是近年来美国是中国PA66的主要进口来源国。2022年中国从美国进口5.45万吨,占进口总量的27.46%;从新加坡进口3.19万吨,占进口总量的16.07%。

随着国内产能的稳步增加,尤其近两年产能快速释放,低端牌号略呈供大于求。与此同时,东南亚及周边市场需求提升,近两年对外出口量明显增加。受制于全球需求疲软影响,2022年出口量11.80万吨左右,同比2021年减少7.01%。PA66主要出口国家及地区比较分散,2022年至韩国、中国台湾、泰国、日本、中国香港等国家及地区,其中出口至韩国的量最大为2.48万吨,占出口总量的21.02%。2018—2022年中国PA66出口量趋势详见图5。

下游分为三大领域,消费增长缓慢

2018—2022年中国PA66消费呈先减少后增多的趋势,整体波动不大(详见图6)。 2022年PA66消费量约54万吨,较2021年变化不大。

2018年PA66年均价格处于高位水平,后随着下游消费端高价抵触,部分企业选择PA6替代品,需求端略有减少,故2019年价格回落。2020年全球疫情影响,价格再次深跌,2020年下半年消费集中好转,对PA66的消费量稍有提升,2022年受经济形势严峻,PA66消费量并没有快速提升,且由于产品特殊性,2018—2022年PA66消费量整体变动不大。

PA66下游可分为工程塑料、工业丝、民用丝等三大领域,从行业下游消费结构来看,对PA66消费量较大的产品为工程塑料,加工成各种制品来代替金属,广泛用于汽车及交通运输业。目前工程塑料对PA66的消费量占比达到59%。其次是工业丝,用来制造轮胎帘子线、工业用布、缆绳、传送带、帐篷、渔网等。在军事上主要用作降落伞及其他军用织物,工业丝消费量占比约29%。由于PA66价格昂贵,民用丝占比约10%。其他领域,气囊丝、地毯丝等对PA66的消费占比约2%。详见图7。

市场呈现“M”走势,价格大起大落

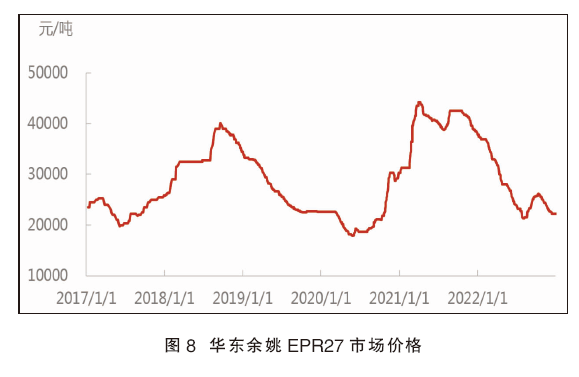

中国PA66市场价格走势呈现“M”走势,价格波动周期长,国内PA66价格驱动在成本逻辑和供需逻辑之间不断转换,2017—2022年,国内PA66全国均价低点出现在2020年5月末为18000元/吨,价格高点出现在2022年4月份初44250元/吨(详见图8)。

2017年7月,国内PA66市场呈上涨态势,年内索尔维、奥升德、巴斯夫供应不可抗力,PA66原料己二腈由于不可抗力事件集中,原料己二腈供应短缺,涨价函纷纷下发,成本推动下,PA66市场价格最高涨至41000元/吨附近水平。随着PA66价格的不断走高,下游抵触情绪加重,部分下游存在用PA6代替PA66,市场价格回落。

后期由于全球疫情爆发,需求端制约,下跌周期高达1年半之久,市场价格跌至18000元/吨左右,后低位震荡数月。2020年下半年,随着国内疫情缓解,以及原料价格上涨,带动国内PA66市场上涨,2021年海外己二腈装置再次集中遭遇不可抗力,己二腈供应偏紧,PA66价格再次快速上涨,最高涨至44250元/吨水平,也为PA66历史新高,然而下游追高乏力,2021年10月PA66市场再次开启暴跌模式。

2022年国内PA66行情整体呈震荡下行走势,现货价格处于近三年偏下水平,全年均价27403.41元/吨,同比下跌31.03%,其中年内最低点出现在年初8月份为21300元/吨,最高点在1月初为37750元/吨,年内最大振幅77.23%。年内,国内PA66价格驱动在成本逻辑和供需逻辑之间不断转换,PA66受制于原料己二腈高垄断性影响,价格波动周期长。8月初,国内PA66价格下跌,由于前期价格涨至高位水平,而需求端低迷,加之原料己二胺价格下跌,PA66市场价格大幅下跌。8月初,由于天辰齐翔己二腈产品未投放到市场,在原料止跌、库存低、行业利润亏损等消息面影响下,利空出尽,PA66市场止跌反弹。然而经济形势严峻,需求端表现不尽人意,高价跟进乏力,场内获利盘较多,10月中旬,PA66市场冲高后回落。近期PA66市场价格僵持盘整,华东余姚EPR27的市场价格在22000元/吨附近。影响其价格的主要因素仍是成本和供需。

原料供应将缓解,数百万吨产能规划中

2023年,随着原料己二腈技术壁垒的突破以及英威达在上海的己二腈装置稳定生产,原料供应或将得到缓解。加之,2023年仍有17万吨装置计划投产,国内PA66行业产能供应或进一步增加,在经历了2022年需求表现冷清,以及PA66价格的合理回归,2023年国内下游消费或同步增加。中国PA66低端牌号持续供大于求,随之而来的可能是进口持续减少,对外出口有所增加。

展望未来五年,随着己二腈技术的不断升级改造,原料己二腈供应问题得到解决,国内企业将争相布局PA66项目,2023—2027年仍有数百万吨PA66产能规划加入行列,行业产能将快速扩张。在原料及PA66供应增加的同时,市场价格势必将会有所下滑,随着PA66产品性价比的提升,下游需求也将飞速增加。由于行业内外人士对己二腈生产技术成熟化存乐观预期,及国内PA66市场仍处于发展初期,多家企业均有入局PA66行业的计划,不过部分企业投产规划仍存在一定变数。