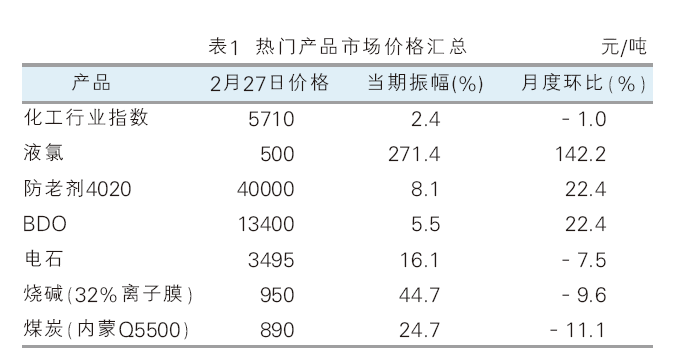

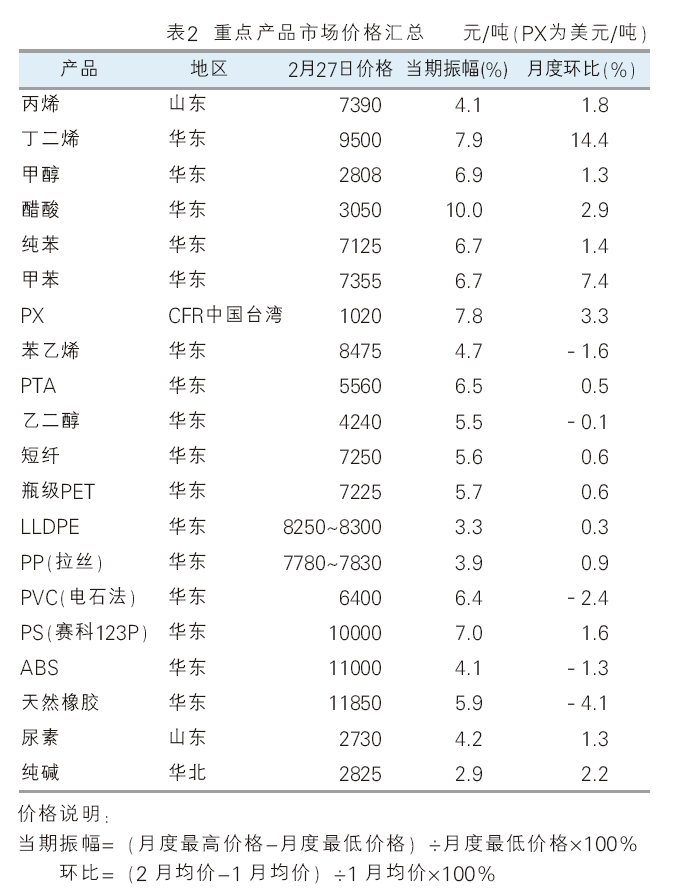

化工市场2月(2月1日—2月27日)窄幅震荡,先跌后涨,尾盘再度收跌。截至2月27日,金联创监测的化工行业指数收于5710点(2月1日为5767点),跌幅为-1.0%。在金联创监测的129个化工产品中,月度均价环比上涨的产品共89个,占金联创监测化工产品总数的69.0%;下跌的产品共35个,占产品总数的27.1%;持稳的产品仅5个,占产品总数的3.9%。详见表1、表2。

涨幅榜产品

液氯 国内液氯市场偏强运行,2月27日收于500元/吨,月环比涨幅为142.2%。2月华北主产区检修企业不多,氯碱装置开工较1月窄幅上调,供应端提振市场有限,下游需求有所恢复,企业出货顺畅,下游企业对高价液氯有抵触情绪,压低市场液氯采购价格,液氯市场呈N字走势。江苏地区市场氯碱装置开工正常,下游采购积极性上升,市场价格偏强整理。3月部分企业有检修计划,供应端利好市场,下游需求好转,企业出货顺畅,下游备货心态较为积极,且液碱市场维持低位,一定程度利好液氯市场,预计3月液氯市场偏强调整。

防老剂4020 国内防老剂市场宽幅上行,2月27日收于40000元/吨,月环比涨幅为22.4%。2 月初防老剂4020在原料MIBK持续暴涨中大幅上涨,但轮胎企业终端门店库存充足,出货情况并不理想;月下旬受苯胺大涨影响,助剂价格全面上行,轮胎企业开工提升带来防老剂需求逐步恢复。预计3月防老剂市场以盘整为主或小幅波动。

BDO 国内BDO市场先涨后稳,2月27日收于13400元/吨,月环比涨幅为22.4%。月初BDO市场向上运行,工厂装置检修与重启共存,供方主供合约订单,市场现货供应量偏紧,供应面利好支撑,工厂竞拍溢价成交,支撑供方惜售挺市意向,下游现货刚需补仓,市场重心上移;月中下旬市场高位整理,多家工厂装置相继检修或换剂,市场整体开工率下降,供应面支撑仍存,工厂竞拍情况良好,供方稳市意向,但下游除PTMEG-氨纶产业链表现尚可外,其他下游需求跟进一般,对高价接受能力有限,场内商谈气氛偏淡。预计3月国内BDO市场窄幅波动。

跌幅榜产品

煤炭 国内煤炭市场由弱转稳,2月27日收于890元/吨,月环比跌幅为11.1%。2月,年度长协合同进入新执行期,国有大矿保持正常生产,产地供应维持较高水平,供应较为宽松。

主产地方面:2月上旬,陕西市场区域内多数煤矿已复工复产,开工率提升,煤炭供应量增加;其余煤矿等待验收结果,尚处于恢复阶段。中旬,主流煤矿保持正常生产,停产煤矿陆续恢复生产,坑口供应量基本恢复,在产煤矿仍以保供长协及刚需拉运为主。下旬,多数煤矿保持正常生产,矿区车辆正常拉运,销售情况较好,煤矿暂无库存压力。港口方面:2月上旬,环渤海港口市场延续弱势,价格跌至限价区间内,市场煤贸易商报盘无人问津,市场看空情绪蔓延。中旬,环渤海港口市场延续弱势,下游需求惨淡。下旬,近期下游询货需求增多,带动港口市场情绪持续向好,叠加主产地煤价反涨,港口发运成本也对市场价格形成支撑,但下游对高价接受程度一般,市场交易量偏少。近期主产矿区部分报价小幅探涨,但终端电厂在长协煤支撑下,采购情绪较弱,非电终端则以刚需采购为主,市场整体情绪偏弱运行。预计3月动力煤价小幅震荡运行。

烧碱 国内烧碱市场走势下行,2月27日收于950元/吨,月环比跌幅为9.6%。2月华北主产区氯碱企业开工下调,供应端提振液碱市场有限,企业库存压力较大,下游需求恢复不及预期,片碱出口市场成交有限,下游月内连续压价六次,市场交投清淡,叠加液氯价格上调,利空液碱市场,月内液碱市场价格走势下行。片碱华北主产区开工正常,供应端利空市场,下游需求疲软,市场交投乏力,下游接货积极性不高,片碱市场偏弱调整。从供应端来看,主产区氯碱装置检修情况不多,供应端利好市场有限,下游需求跟进不足,下游企业盈利有限,压低液碱采购价格,其他地区受华北地区影响,月内市场价格持续下跌。3月部分氯碱企业有检修计划,下游需求有所恢复,烧碱市场或有上行可能。

电石 国内电石市场弱势运行,2月27日收于3495元/吨,月环比跌幅为7.5%。2月电石上游兰炭价格下行明显,电石成本支撑减弱,电石价格下调达480元/吨。且下游PVC行业采购力度一般。下游PVC企业电石到货增加,原料电石待卸车数量偏高,终端采购积极性一般,并对电石企业进行压价。电石企业库存累积,以让利积极出货为主。预计3月电石市场震荡偏强。供应端:目前内蒙等地电石市场整体供应尚可,宁夏及甘肃地区电石供应减弱,西北地区电石市场整体供应略有收紧。上游兰炭价格受煤矿事故等因素影响偏强整理,对电石成本支撑增强。下游PVC行业整体开工稳定,电石待卸车逐步消耗,后续需求有增长预期,利好电石市场。

其他重点产品

芳烃 芳烃市场先跌后涨,纯苯、甲苯、PX分别收于1.4%、7.4%和3.3%。2月国内纯苯市场整体先抑后扬:在月初短暂走弱后持续震荡攀升;亚洲PX市场震荡偏弱,较1月末走低63美元/吨:月初原油及大环境表现偏弱,持货商担忧未来国内供应增加,出现获利了解意向,市场气氛由强转软;中旬威联化学一套100万吨/年PX装置重启及广东石化260万吨/年PX新装置存在投产预期,PX买盘意向减弱;不过月底产业链整体情绪回暖,特别是下游PTA行业开工偏高,PX市场小幅回暖,但反弹幅度有限。

聚酯原料 聚酯原料主要产品先弱后强,PTA、乙二醇、短纤、瓶级PET分别收于0.5%、﹣0.1%、0.6%和0.6%。2月国内PTA市场先抑后扬,整体成交情况清淡;乙二醇走势偏强震荡;涤纶短纤市场先跌后稳;瓶级PET现货市场维持区间震荡格局,市场波动幅度收窄。

塑料树脂 塑料树脂市场多数走势偏弱,PE、PP、PVC、PS、ABS分别收于0.3%、0.9%、﹣2.4%、1.6%和﹣1.3%。2月聚乙烯市场弱势整理,价格下滑空间不大;聚丙烯市场价格偏弱震荡;PVC市场受供需基本面偏弱影响上行承压;ABS市场下跌;PS市场跌势为主。

市场或宽幅震荡运行

2023年3月,外部市场环境方面,国际油价或保持箱体震荡格局,在供应略微收紧及加息仍在持续的影响下,油价很难出现有效突破;预计WTI的主流运行区间为72~80美元/桶,布伦特的主流运行区间为78~86美元/桶。国内环境来看,除了两会政策面的利好加持,需求面也将逐步回升,化工市场在此支撑下有走强可能,但受原料(原油)和美联储加息掣肘,市场或出现短时震荡回调,故预计3月化工市场宽幅震荡运行。