2022年,受新冠疫情反复延宕、全球通胀“高烧不退”、地域冲突等多重风险因素叠加影响,世界经济衰退预期不断强化。国际货币基金组织最新预测,2022年全球经济增速下滑至3.4%,2023年将放缓至2.9%,全球约1/3的经济体在2022年或2023年将出现经济萎缩。化工行业与宏观经济环境高度正相关,2022年全球化学品产量增长约2.0%,显著低于2021年的5.2%,预计2023年将继续下降。

中国化工行业运行平稳,向高端化、智能化、绿色化发展

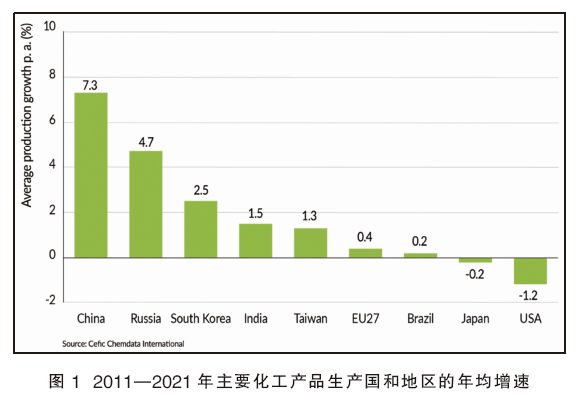

2022年中国在世界之变、时代之变、历史之变中勇毅前行、稳中求进。2023年随着中国经济活动和消费潜力的反弹,经济增速将从2022年的3%反弹至5.2%,化工行业经济运行水平也将随之明显改善。党的二十大明确提出,高质量发展是全面建设社会主义现代化国家的首要任务,要加快建设现代化产业体系,推动制造业高端化、智能化、绿色化发展,推动创新链产业链资金链人才链深度融合。化工行业是国民经济支柱产业,十年来产量年均增长率达到7.3%,已超越其他国家和地区(如图1所示),具备坚实的物质技术基础,进入了高质量发展新阶段。

多项“指导意见”和“实施方案”引导行业高质量发展。面对新形势、新使命,工信部、发改委、生态环境部等国家部委发布系列相关指导意见和实施方案(如表1所列),其中《关于“十四五”推动石化化工行业高质量发展的指导意见》,从5个方面提出主要目标:一是加快创新发展,到2025年,规上企业研发投入占主营业务收入比重达1.5%以上;突破20项以上关键共性技术和40项以上关键新产品。二是调整产业结构,大宗化工产品生产集中度进一步提高,产能利用率达到80%以上;乙烯当量保障水平大幅提升,化工新材料保障水平达75%以上。三是优化产业布局,到2025年,化工园区产值占行业总产值70%以上,城镇人口密集区危险化学品生产企业搬迁改造任务全面完成,形成70个左右具有竞争优势的化工园区。四是推动数字化转型,石化、煤化工等重点领域企业主要生产装置自控率达95%以上,建成30个左右智能制造示范工厂、50家左右智慧化工示范园区。五是坚守绿色安全,大宗产品单位产品能耗和碳排放明显下降,挥发性有机物排放总量比“十三五”降低10%以上,本质安全水平显著提高,有效遏制重特大生产安全事故。

行业稳中求进,产量略有下降,产业集中度不断提高,贸易结构持续改善。2022年化工行业全年开工率为76.7%,同比下降1.4个百分点,高于工业平均1.1个百分点。重点产品中,原油加工量和乙烯产量同比分别下降3.4%和1%;合成树脂、合成橡胶、合成纤维等合成材料产量同比分别增长1.5%、-5.7%、-1.5%;轮胎产量同比下降5%;化学肥料总量(折纯)同比增长1.2%。据国家统计局数据,2022年化学原料和化学制品制造业投资同比增长19%,高于工业平均7.4个百分点。其中全年新增乙烯产能565万吨/年,总产能达4733万吨/年,继续保持世界最大乙烯生产国地位。环渤海湾、长江三角洲、珠江三角洲沿海石化化工产业集群规模效应和聚集效应持续增强,乙烯产能合计占比超过70%。据海关总署数据,2022年有机化学品出口总额807亿美元,同比增长17%,贸易顺差290亿美元,同比增长216%;合成树脂出口总额250亿美元,同比增长4%,贸易逆差249亿美元,同比下降22%;乙烯下游衍生物净进口量均有所下降,其中聚乙烯下降8.8%、乙二醇下降18.7%、苯乙烯下降19.1%。

行业科技创新能力稳步提升。行业认真落实党中央、国务院决策部署,坚持面向世界前沿技术、面向经济主战场、面向国家重大需求、面向人民生命健康,加快实现高水平科技自立自强。原油直接制化学品等一批先进实用的低碳技术实现工业应用,提高了行业绿色低碳发展水平;丁二烯法己二腈、万吨级48k大丝束碳纤维等一批化工中间体和化工新材料生产技术取得突破,补链强链助力战略新兴产业快速发展;惠州大亚湾经济技术开发区、宁波石化经济技术开发区、中国石油化工(钦州)产业园等一批高质量化工园区持续奔涌的科创动能和服务活力,推动行业提质升级;独山子石化、镇海炼化、恒力石化等一批行业领军企业和圣奥化学、高正新材等“专精特新”企业加快向国际一流企业迈进,国际竞争力显著增强。

美国化工行业表现稳健,但未来面临多重挑战

2022年美国利用地缘冲突,收割全球利益,GDP增长2.0%,经济仍具备较强的韧性。工业生产上半年强劲反弹,但下半年放缓,全年工业生产增长4.3%。预计2023年受经济衰退影响,美国化工行业将面临成本上涨、需求疲软等诸多挑战。

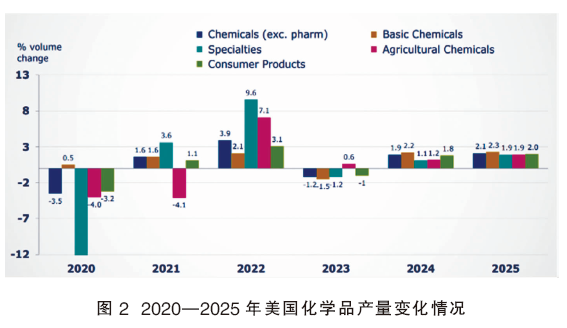

化学品产量实现较高增长。2022年美国化学品产量增长3.9%,是2021年增速的两倍多(如图2所示)。特种化学品产量增幅最高,达9.6%;基础化学品小幅增长2.1%,其中合成橡胶和合成纤维增幅较大,分别增长6.2%和4.3%。总体呈先扬后抑的走势,上半年,受终端市场需求强劲和补充库存拉动,增长强劲;第三季度市场需求开始下降,产量增速随之放缓,生产商库存相对于出货量有所上升;第四季度库存仍保持相对较高水平,特别是2022年年底最后几周,全球经济面临着重大挑战,化工生产商也面临着困境。美国化学理事会(ACC)预计,受运输和物流成本增加、原材料成本上涨、贸易不确定性、美国经济疲软等多重因素叠加影响,2023年美国化学品产量将下降1.2%,其中基础化学品产量下降1.5%,特殊化学品产量下降1.2%。2024年将有所反弹。

化学品贸易量出现激增。由于地域冲突引发的欧洲能源危机导致许多欧洲化学品制造商不得不减产甚至停产,美国化工行业的成本优势和竞争力进一步凸显。2022年美国化学品贸易量增长22%,创下3420亿美元的历史新高,出口增长20.4%,达1850亿美元,其中向欧洲出口的天然气基化学品(例如化肥)增长最高;进口增长23.9%,达1570亿美元,实现了280亿美元的贸易顺差。2023年,美国化学品贸易增长将受到美国经济和外部市场增长放缓的限制,化学品出口将下降9.3%,但到2026年将恢复,达到1930亿美元。

资本支出大幅增长。2022年,美国化工行业的资本支出增长了9%,达到335亿美元,产能扩张、升级和可持续发展项目的支出增加。其中全年新增乙烯产能430万吨/年,总产能达4482万吨/年,位列世界第二。由于环境、社会和治理(ESG)对企业影响越来越大,低排放技术和先进回收技术将在资本支出预算中占据越来越大份额,2023年资本支出主要转向温室气体减排和化学循环利用项目,预计增长将放缓至3.6%以下。

欧洲化工行业遭遇能源危机,前景仍充满不确定性

2022年,欧洲化工行业尤其艰难。虽然欧洲的石化公司主要使用石脑油作为化工原料,但天然气是欧洲化工行业生产的重要能源及生产原料,约占欧洲天然气使用总量的10%。俄乌冲突导致天然气价格急剧上涨及供应短缺的潜在风险,使整个欧洲的化工企业面临燃料成本、电力和蒸汽成本上涨等重压,且影响深远。

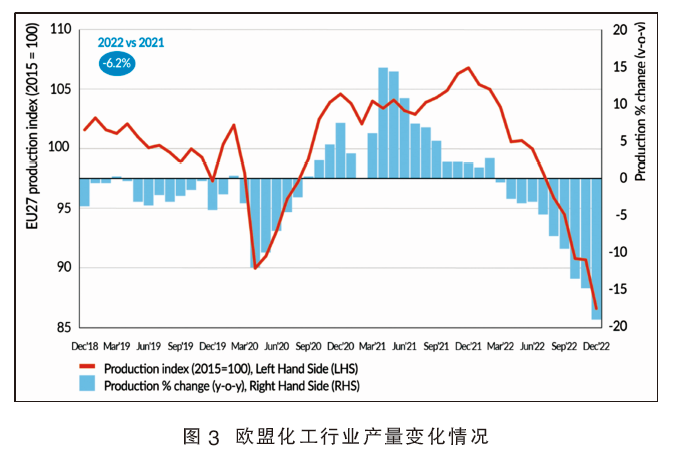

化学品产量大幅下滑。2022年,欧盟化学品产量同比下降6.2%,多数欧盟国家的化学品生产受到严重冲击(如图3所示)。其中,德国是仅次于中国和美国的第三大化学品制造国,其石化行业全年产量下降15.5%,已有约20%的公司停产、约40%的公司减产,还有部分公司将产业转移到了国外。二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)、己二酸、环氧丙烷、丙烯酸等产能占全球比重相对较高的产品竞争力受到严重冲击。

行业利润大幅下跌。尽管化学品售价随着能源和原材料价格的攀升上涨了22%,但并不足以抵消成本的上涨。德国化学工业协会(VCI)数据显示,2022年德国化工行业总体营收2665亿欧元,同比增长17.5%,但约80%的企业利润下降,1/4的公司亏损。以德国化工巨头巴斯夫为例,其在欧洲地区购买的天然气中,约60%用于能源动力供应(蒸汽与电力),约40%用作原料生产化学品,其装置正常生产对天然气供应依赖度较高,欧洲天然气供应的高成本及不稳定导致其2022年净利润大幅下跌。根据巴斯夫集团发布的2022年业绩报告,销售额873亿欧元,同比(2021年:786亿欧元)增长11.1%,净收益为负6.27亿欧元,显著低于去年同期(55亿欧元),当然其大滑坡的原因还有其控股的在俄子公司WintershallDea股权的非现金减值。其他欧洲化工行业知名公司,如利安德巴塞尔工业(下降约31%)、英力士(下降约140%)、科思创公司(下降约80%)等2022年利润均大幅下降,甚至亏损。

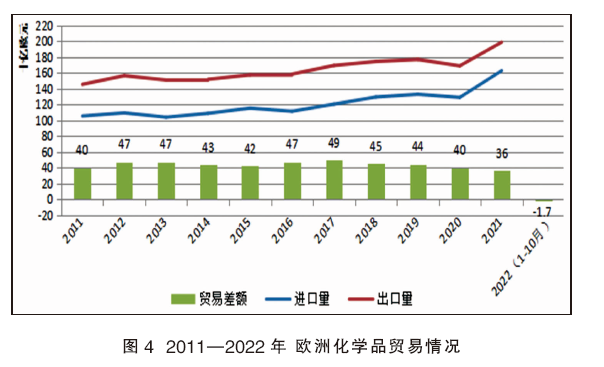

化学品贸易出现逆差。得益于高强度的研发和创新(R&I)投入(近20年来始终保持在7.5%左右),过去十年(2011—2021年),欧盟化工行业始终保持行业领先地位,实现了超过400亿欧元/年的巨额贸易顺差(如图4所示)。而2022年,受生产成本上涨和需求疲软等因素叠加影响,欧洲进口的化工产品数量和价值都超过了出口量,2022年1—10月与2021年同期相比,贸易逆差约为17亿欧元。

小结

2022年受新冠疫情、区域冲突、百年变局等因素叠加交织影响,全球经济衰退、油气价格高企、化工市场需求疲软、装置开工率和行业利润下滑。2023年世界经济面临的风险和不确定性继续增强,全球化工产能增速快于需求增速的态势仍将延续,形势将更加严峻复杂,竞争也更加激烈。各国化工生产企业都在寻求降本增效、转型升级途径和新的增长点,如巴斯夫宣布裁员2600人,约占其全球员工总数的2%;陶氏宣布裁员2000人,约占全球员工总数的5%,并且关闭部分工厂、减少原材料采购、削减物流和水电成本,目标是2023年缩减10亿美元开支;杜邦以110亿美元将交通与材料大部分业务(包括整个工程塑料及高性能树脂和先进材料中的部分产品,但不包括汽车粘合剂、Multibase热塑性弹性体和PVF薄膜业务)出售给塞拉尼斯,此次交易是杜邦转型的一个重要里程碑,目标是成为电子、水处理、工业技术、防护、下一代汽车等领域的领导者。

各大公司尽管在应对策略上各有不同和侧重,但都越来越关注ESG,温室气体减排和循环利用领域的相关支出在资本支出预算中占据越来越大份额。即使是呼吁放慢欧洲《绿色新政》实施的许多化工企业,2022年也一直在推进其内部的绿色化转型。如帝斯曼公司将其能源采购目标调整为,到2030年前实现100%可再生能源;壳牌(英国)公司宣布将在未来四年投资124万美元开发有机残渣生产生物燃料低碳新技术;科思创宣布在其位于上海的一体化基地建设一条耗资2700万欧元的聚碳酸酯物理回收再生生产线,计划将于2023年投产。此外,美国伊士曼公司宣布投资10亿美元在法国建设回收能力为16万吨/年塑料循环基地;鲁姆斯公司推出全球首套零碳排放乙烷裂解装置;壳牌与陶氏启动电加热蒸汽裂解试验装置,与传统裂解炉相比可减少90%的直接碳排放。

我国化工行业已进入高质量发展阶段,呈现创新能力提升、产业结构和布局优化、能源效率提高、数字化赋能等良好势头,同时也面临国际竞争力不强、现有产品结构不能灵活匹配市场需求、现有技术水平不能全面有效支撑高质量发展的挑战。行业必须顺应环境变化和发展趋势,把握机遇,应对挑战,不断加强原始创新和集成创新能力,全面加大化工行业的进口替代,稳健提升产业链供给能力和竞争力;优化调整产业结构和布局,加强引导和规范,促进高水平集聚发展;推动绿色循环低碳发展,提高本质安全和清洁生产水平。