2018—2022年国内尿素新增产能陆续释放,化肥行业进出口法检政策延续,受国际地缘政治冲突及全球疫情影响,世界经济增长放缓态势明显,国际大宗商品价格特别是粮食和能源价格持续高位。经济社会发展形势复杂多变,粮食安全也持续受到国家高度重视。尿素下游需求格局被迫改变,也导致国内尿素行业供需形势发生巨变。

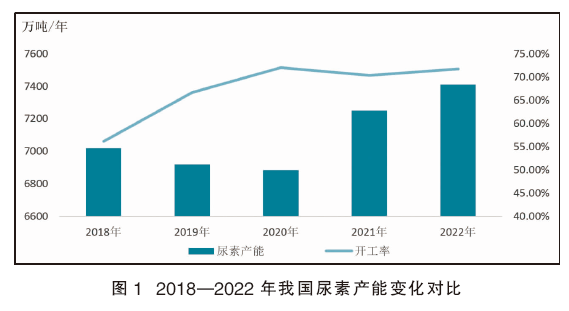

我国尿素产能变化分析

2022年我国尿素产能共7412万吨/年。2018—2022年,国内尿素产能先降后升(见图1)。受到“能耗双控”政策以及成本攀升和技术进步等因素的影响, 2018年以来我国尿素产能呈下降状态;2020年开始尿素产能缓慢上升,尤其2021年尿素产能增量明显。另外随国内尿素需求稳中增加、尿素出口的增量以及国家对粮食生产高度重视,因此2020年以来尿素产能利用率提升明显,基本维持在70%以上。目前来看,我国尿素产能主要是以原料为导向分布在煤炭、天然气分布较为集中的地区,还有就是传统的农业大省,也是尿素的集中生产地。

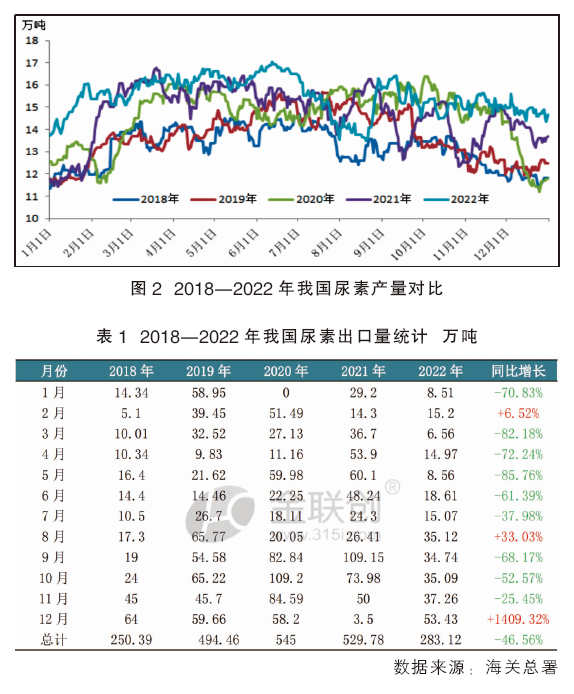

我国尿素产量对比分析

通过对比近五年的国内尿素产量,不难发现,自2018—2022年国内尿素产量整体呈现逐年增加的趋势,尤其在上半年,国内用肥旺季的时间呈现更为突出(见图2)。据统计,2022年全年我国尿素平均开工率在71.81%,平均日产量在15.49万吨,尿素总产量在5660.14万吨,较上年同期(5381.30)增长5.18%。主要原因有:一是受2021年下半年和2022年部分新增产能的投放以及长期停车装置的复产影响;二是国家保供政策影响,要求化肥企业装置能开尽开;三是2022年尿素全年利润尚可。

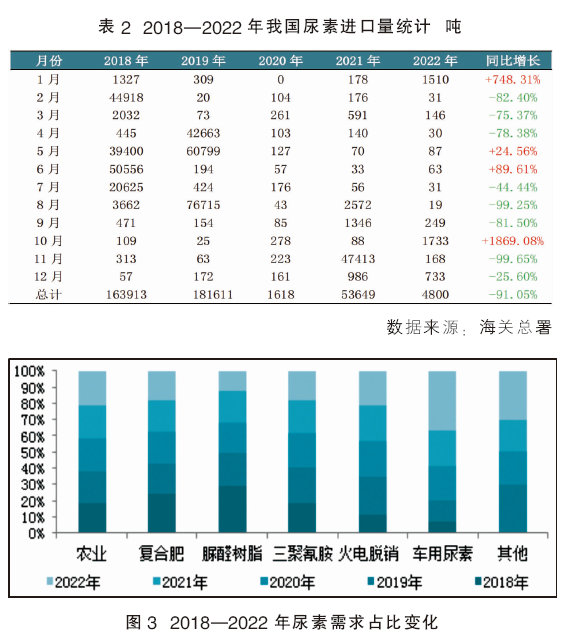

我国尿素出口量分析

2018—2022年我国尿素出口量呈现冲高回落状态(见表1)。从2018年出口量250.39万吨,上升至2019年494.46万吨,我国尿素出口可谓实现了量的飞跃,这与国内尿素产能增加及技术提高密不可分。2020—2021年,我国尿素出口量持续高位,分别在545万吨、529.78万吨。2022年我国尿素出口量急剧下滑,主因是2021年10月份尿素法检政策的实施,对尿素出口量体现出压制性的减少。从同比数据可以看出,单月同比量多以下跌为主。

我国尿素进口量分析

2018—2022年我国进口尿素呈现递减模式(见表2)。2018年我国进口尿素总量为16.4万吨,2019年为18.2万吨。2020年我国进口尿素总量大幅下滑,仅为1618吨;2021年为5.4万吨;2022年为4800吨。由于国内尿素企业技术的提高,对外依存度逐年下降。

我国尿素下游消费结构占比变化分析

尿素下游工业需求面主要集中在复合肥、脲醛树脂、三聚氰胺、火电脱硝、车用尿素等行业。其中复合肥、脲醛树脂对尿素的需求量在工业需求中占据主导地位。今年在国家政策的利好推动下,农业粮食种植面积也有所增加,另外东北新上部分高塔复合肥装置,区域性对尿素的需求量增加显著。2018—2022年国内尿素下游消费结构稳中有变(见图3)。农业需求量占比呈逐年窄幅上升状态,5年内占比分别为46%、51%、52%、52%、54%;复合肥用量占比呈现逐年递减,5年内占比分别为21%、17%、17%、17%、16%;尿醛树脂用量占比呈现逐年减少状态,5年内占比分别为24%、17%、16%、16%、10%;三聚氰胺整体变量不大,需求占比保持在7%~8%;值得关注的是车用尿素,占比量呈逐年递增趋势,从2018年的1%上升至目前的约5%。

未来我国尿素发展趋势分析

1.我国尿素行业产能、工艺发展

尿素生产成本中原料占比 70%左右,制造费用占 20%,直接人工成本占约 10%,因此,尿素的生产成本主要决定于原料的价格,即煤炭或天然气的价格。近年我国尿素产能产量维持高速增长态势,但煤头、气头产能产量却出现分化。得益于成本优势,煤头尿素产能产量双重增长趋势明显。气头尿素受制于国内有限的天然气资源,产能与产量持续保持相对稳定。

①在煤制尿素工艺上:固定床块煤气化,应用比较少;流化床粉煤气化,过程中污染比较大;粉煤气化航天炉工艺是目前较为先进的技术,原料煤适应性强,运行周期长,碳转化率高,污染小,成本低,但初始投资相对较大。而随着国内煤制尿素工艺的提升,固定床工艺将会陆续淘汰。

②在气头尿素工艺上:西北地区部分企业依靠较低天然气价格,成本相对偏低,成本优势明显。而西南地区由于天然气价格较高,使得其生产成本失去竞争优势。另外每年冬季受限气影响,气头尿素的开工率从11月下旬至12月中旬开始,将会出现明显的下降,检修期多维持1个月左右。

煤化工行业未来新增项目的审批将更为严格。现存煤化工企业的竞争也会加剧。对尿素企业主要的建议有以下几点:一是淘汰落后产能,实现技术升级;二是提高原料端的利用率或自给能力,降低单位生产成本;三是控制电、热消耗,优化能源结构,减少碳排放。

2.我国尿素行情价格发展

尿素产品集周期性、季节性、地区性等供需矛盾于一身,兼具农业、工业概念,还与能源密切相关。影响尿素价格的因素很多,包括原材料价格、供需关系、用肥季节、尿素出口、期货行情、国家政策和环保管控等。

整体来讲,国家政策将继续引导化肥行业走势,在尿素出口继续执行法检情况下,预计未来国内尿素供需关系将继续有所松动,且供大于求的形势持续时间越长,市场弱势表现将越明显。但受尿素价格波动频繁且波幅较大影响,下游商贸入库风险持续较大,而社会库存持续较低,因此在利好叠加以及用肥高峰时期,尿素行情仍具备坚挺向上可能,另外成本、国储仍在特殊时期有效托底。预计未来五年国内尿素市场在成本、供需、国家政策调控的影响下,成交重心或呈现先降后升趋势。