近年产能变化有三大明显特点

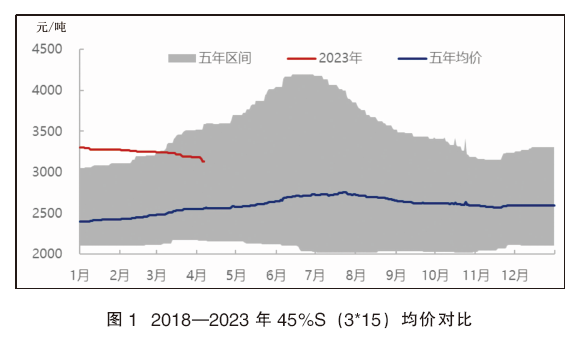

在近五年的运行周期内,结合疫情、地缘政治冲突等影响下复合肥价格震荡幅度经历历史之最,从五年高低区间来说,45%S平衡肥价差高达2173元/吨,而在震荡的过程中,复合肥行业也经历了明显了阵痛整合(见图1)。

首先供应能力中,复合肥产能变化有几个明显的特点。

一是高塔产能增多。虽然我国复合肥产能基数庞大,且在2017—2018年集中淘汰一批落后产能,但在2019—2024年期间全国各地仍有高塔新增产能“遍地开花”,最主要集中在河北、吉林、辽宁、江西、河南、甘肃、宁夏等省份,那么高塔产能供应力的提升,意味着我国复合肥生产技术的整体提高体现了产能丰富。

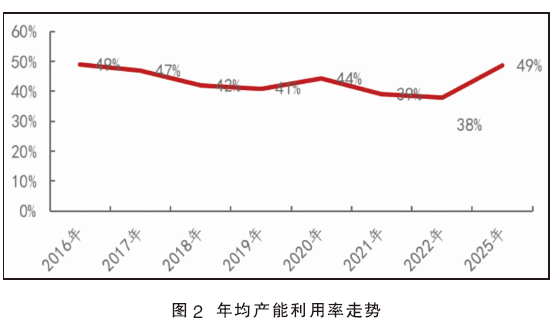

二是产能集中度提高。行业发展前期,准入门槛较低,小型同质化企业众多且散乱。随着各项政策落地,“减量增效”大方针下对行业技术水平提出更高要求,同时缺乏上游资源优势的企业抗风险能力较差,也逐步退出市场,集中度逐步提升(见图2)。但在此期间行业供应弹性较大,或出现低价扰乱市场节奏的状况,不过后期行业发展来看,随着龙头企业底部利润的抬升、趁势洗牌,市场份额实质加速向龙头企业集中。

三是产能利用率依旧偏低。由于终端需求量近年来变化不大,而产能过剩严重,企业以销定产,从全年的开工走势来看仅仅维持在三至五成(见图2),这一现象短线恐改观不大。

短期内价格战争仍难以避免

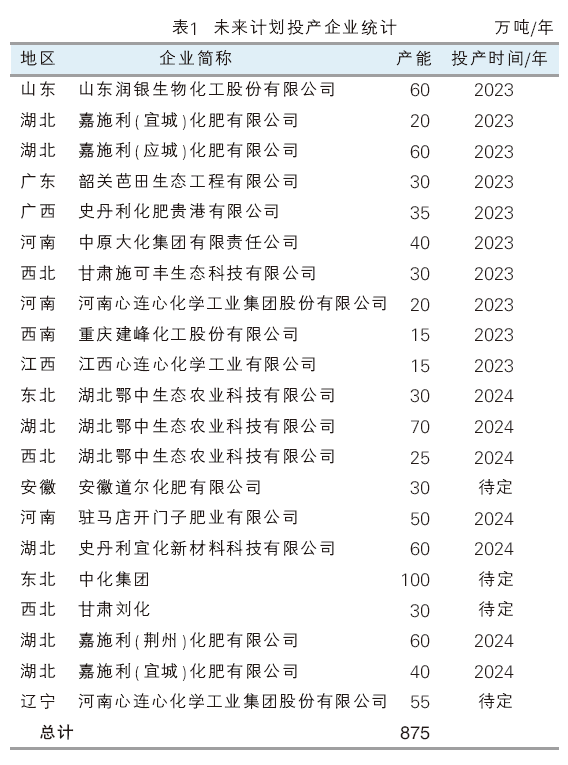

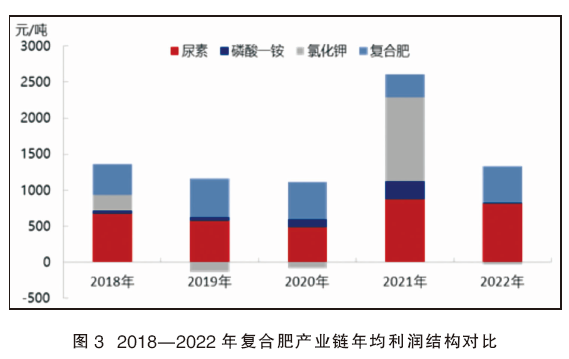

展望后期,2023—2024年仍有新增产能投产(见表1),那么行业间充分竞争,整合仍在继续,长周期看利于行业发展,但在短周期内企业间的价格战难以避免,这也是复合肥利润附加值难以回升的原因之一。2018—2022年复合肥产业链年均利润结构对比见图3。

行业回暖具备修复动力

复合肥行业依旧是遵循着成本加成定价模式,当然在原材料大幅涨价的期间,复合肥价格的下传通道是受阻的,这就侵蚀了复合肥的盈利能力,那么2023年能否有修复空间呢?

首先从下游需求面看,一号文件反复提到稳产保供,保障粮食的有效供应,对于农户的种植收益也有明确的指示,继续实行种植者补贴,提高农民的种植积极性,展现了守牢粮食安全的决心。同时下游终端对于复合肥的接受能力在提升,在合理的价格波动区间内不会因价格调整造成终端需求的萎缩。

其次,主要原料在2023年更多的是回归供需基本面,外部因素虽有影响,但尚不会出现历史年份宽幅震荡的可能。只是回归成本线过程中,价格震荡下行会考验企业的抗风险能力。当然价格理性回调后,波动也将会逐步收窄,利于复合肥锁定成本,锁定与单质肥的价差,保证终端使用复合肥的性价比。

通过以上因素考虑复合肥价格仍存上下调动空间弹性,但行业的回暖也具备修复动力,当前业内人士也需敏感关注各项因素影响变化,及时做出调整对策。