春耕用肥保供政策不断推进,国内化肥供应相对充足,下游集中采购现象减少,故交投活跃一般。然而,国内钾肥市场整体供应渐显宽松,价格震荡下行态势依旧。

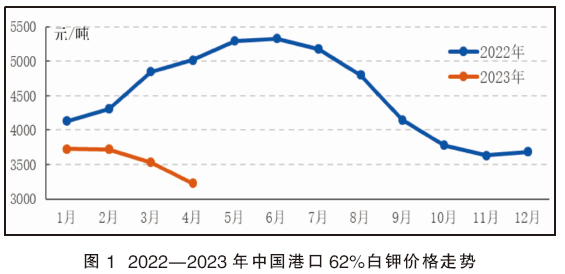

伴随着气温回升,春耕备肥、用肥正在启动中,市场进入传统意义上的用肥旺季。但由于下游采购谨慎,成交量明显低于预期,叠加新货源到量预增,加重商家出货、变现意识,故国内钾肥市场在经过两个多月时间的横盘整理后,价格开始出现震荡下行。截至4月10日,港口62%白钾市场均价3225元/吨,较3月上旬下跌392元/吨,跌幅为10.84%;较去年同期下跌34.85%(见图1)。

目前,我国钾肥大合同迟迟未签,但进口从未停止。部分新货源流入保税区,静待新合同价格出炉;剩余部分货源流入市场,并在新旧货源共存的情况下,商家竞价、压价出货意识不断增强。然而,现阶段,国内钾肥市场供强需弱现象凸显,市场话语权已逐渐倾向买方。后期市场关注焦点集中在中欧班列钾肥运力提升,以及大合同谈判价格方面。

全球钾肥采购放缓,价格进入下跌周期

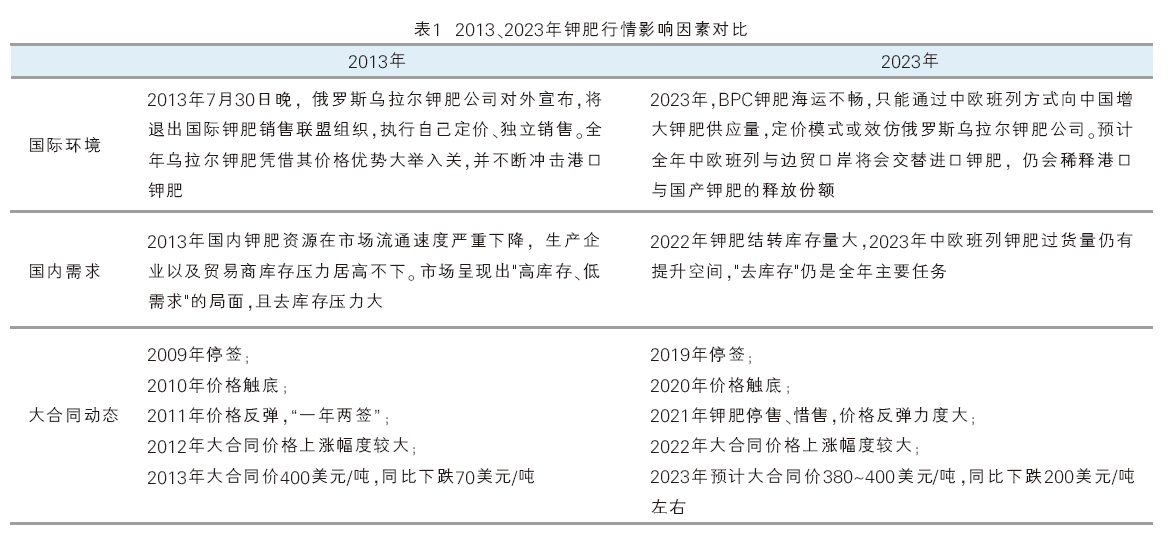

2023年,全球钾肥市场进入需求修复期,供应过剩现象凸显,价格延续去年冲高回落走势,并试图寻找底部区域。回顾历年行情对比分析,2023年与2013年国际、国内钾肥市场所处环境、供需关系、大合同价格方面保持一定相似性,而且“去库存”将会贯穿全年。具体因素对比见表1。

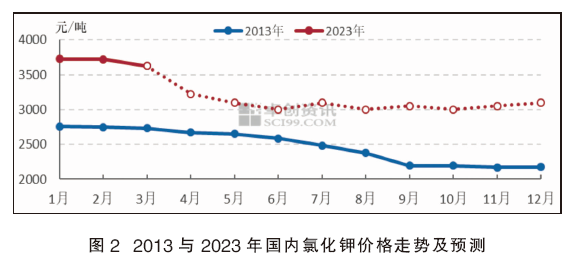

结合以上因素分析,2023年我国钾肥大合同价格下跌已成定局,与2013年价格走势相似。由于钾肥大合同价格对国内市场起到价格引导作用。因此,2023年我国钾肥市场重蹈十年前行情走势已是大概率的事(见图2)。

大合同延迟签订,进口却有条不紊

一季度后期,中国钾肥大合同迟迟未签。主因是全球钾肥需求不振,价格持续下行,主要需求国家以消化前期库存为主,观望氛围浓厚,而且“买涨不买跌”心理增强。另外,国内钾肥销售价格低于当前国际市场价,且距离大合同心理价仍有差距。期间,中欧班列、老挝钾肥进口量不断提升,给本年度大合同谈判增加底气。欧洲钾肥主产国持续被边缘化,钾肥出口不及预期,经济提振乏力。

中欧班列是打通中国与欧洲贸易的主要陆运渠道,且去年效果明显。在此情况下,欧洲钾肥主产国为摆脱经济困境,或将进一步增大中欧班列运力,为出口钾肥寻求新的突破。调研数据显示,2022年中欧班列进口钾肥多集中在下半年,总量在80万吨以上,约占欧洲钾肥进口总量的22%。2023年一季度,中欧班列进口钾肥已开始发力,若运力保持稳定,预计全年进口数量或将突破150万吨,基本可实现同比翻一番的成绩。

除此之外,老挝钾肥产能不断提升,“回哺”国内市场效果显著。据统计,2022年我国进口老挝钾肥数量60.7万吨,同比增加45.69%。伴随老挝钾肥与国内复合肥企业、农资公司签订战略合作协议,意味着老挝钾肥补给量仍有较大提升空间,而且凭借其价格优势仍会不断向下游生产企业渗透,为国内钾肥供应过剩再添一笔。

后市预测:春耕“虽迟但到”,竞价出货异常激烈

据农业农村部统计数据显示,截至2月底,省、市、县三级化肥下摆到位率分别为69.5%、62.5%、62.12%,均快于去年同期。其中,辽宁、安徽、山东、湖南等粮食主产省化肥到位进度超八成。换而言之,春耕期间,在化肥保供政策继续“护航”下,国内化肥供应相对充足,抑制了下游集中采购现象出现,取而代之的是按需采购、照单补货。然而,国内钾肥市场整体供应显宽松,尤其是中欧班列、边贸口岸钾肥到量预增,且迫于仓储能力有限,商家出货、变现节奏或存在加快可能,利空当前市场稳定。

权衡各种因素分析,二季度春耕备肥将向用肥过渡,交投多集中在基层,且以消化库存为主,补仓意识相对较低。下游复合肥企业生产重心将会向夏季肥倾斜,开工率或将出现触底反弹可能,对应钾肥需求或出现由弱转强的可能。期间,国内钾肥供应持续宽松,中欧班列、边贸口岸将保持交替过货,叠加港口保税区新旧货源共存现象严重,进一步强化商家出货、变现意识。权衡各种因素分析,卓创资讯认为,4月国内钾肥供强需弱现象尚在,商家对后市预判并不乐观,故出货目的性强,价格维持震荡下滑。预计中欧班列、港口62%白钾参考价3100~3200元/吨。5月化肥市场进入需求淡季,在无重大利好消息的提振下,市场大概率延续“量多价跌”态势。预计港口62%白钾参考价3000元/吨附近。6月化肥市场走势存在超跌反弹预期,主因下游刚需释放,低价货源成交量提升,市场出现止跌信号,不排除在相关消息面提振下,市场或出现“量价齐飞”的可能。预计港口62%白钾参考价3100元/吨左右。