编者按:

当前,沙特阿美为扩张下游领域,开始大手笔在中国开展投资。

3月26日,与广东省签署合作备忘录。备忘录提出在多个领域探索投资机会的合作框架,包括能源合作、研究与创新、产业项目、金融合作、人才交流等方面。

同日,沙特阿美联手北方工业集团、盘锦鑫诚实业集团计划在中国东北地区建设大型炼油化工一体化联合装置,合资公司名为华锦阿美石化有限公司。合资公司包括一座日加工能力为30万桶的炼油厂和一座年产165万吨乙烯和200万吨对二甲苯的化工厂。

3月27日,沙特阿美又斥巨资在华投资石化项目。沙特阿美签署最终协议,收购在深圳上市的荣盛石化股份有限公司10%的股权,该笔交易每股作价24.3元/股,总金额为246亿元。这一转让价格较荣盛石化27日当天的收盘价12.91元/股溢价近90%。

随着新时代的中沙全面战略伙伴关系提质、升级、换挡,必将促进中沙各自发展,并正面影响中东和国际战略格局演变。中沙在石油石化领域拥有大量的合作机会,油运化工品运输、炼化设备及EPC和合资炼厂有望从未来的中沙深化合作中受益。

2022年12月8日,中国国家主席习近平访问沙特,两国政府和企业达成40余份合作协议或意向。新时代的中沙全面战略伙伴关系提质、升级、换挡,必将促进中沙各自发展,并正面影响中东和国际战略格局演变。未来,中沙在石化领域的合作也将产生深刻的影响。

中沙能源领域有良好的合作基础

中国和沙特分别是全球重要的能源消费和生产国,产业链上下游的关系使得两国天然具备合作基础。而随着近几年能源格局、地缘政治、国家发展的变化,两国之间出现了超越石油买卖、谋求深入合作的契机,各自具备吸引对方的产业和资源要素。如果未来合作能够全面开展,有望实现双赢。

1.中国力量助力沙特战略转型

从沙特近几年的政策可以看出,其未来发展可以分为传统能源和新能源两个维度。传统能源方面,2020年沙特出台石油可持续发展计划,整合多个政府机构、研究机构和企业等利益相关者,通过增加投资、提升技术等手段确保石化能源的利用效率和可持续性,并强化对外合作交流,在全球范围支持新兴市场发展,消除能源获取障碍。新能源方面,2017年沙特启动国家可再生能源计划(NREP),作为“2030愿景”组成部分,目标到2024年拥有27.3GW的可再生能源发电装机,到2030年实现可再生能源发电装机58.7GW。沙特的这两大发展规划,恰好匹配我国两方面较强的比较优势。我国在2017年后经历了一轮炼化产能升级,石化行业竞争力实现大幅提升,积累了足够的工程设计、施工和技术能力,涌现出一批优秀的炼化设备和EPC企业,这些企业能够助力沙特的石油转石化战略。同时,我国在光伏、氢能、储能等产业上拥有突出的制造优势,可助力沙特的长期能源转型。

①沙特石油转石化需要我国炼化产业

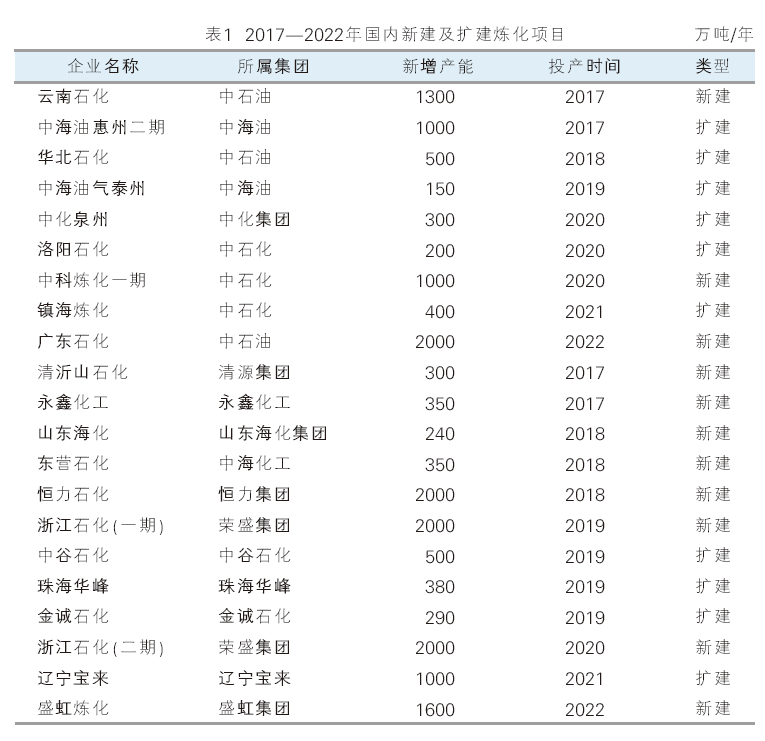

2014年,我国提出“国家规划确定的石化基地炼化一体化项目向社会资本开放”的决定,并在沿海省份规划了七大石油化工生产基地,引入竞争,促进产业升级。过去我国炼厂的产品结构以油品为主,而新投产的炼厂提高了化工品的收率,且在原料的适应性、能耗的高效性上有明显优势,以恒力和荣盛为代表的民营大炼化表现出极强的成本竞争力。民营大炼化的投产,不仅提高了国内烯烃和芳烃的自给率,也触发了“鲶鱼效应”。国营炼厂面对压力也加入到了炼化装置升级改造的大潮中,上马的也都是千万吨炼油和百万吨乙烯装备。在这一轮炼化的产业升级过程中,国产化水平大大提升,工程设计、安装施工、运营管理均为国产化。设备方面的国产化率也有提高,以中国石化为例,截至“十三五”末其重大装备国产化率创新高,千万吨级炼油装备国产化率达94%,百万吨级乙烯装备国产化率87%。表1为2017—2022年国内新建及扩建炼化项目。

一批优秀的国内EPC和炼化设备公司在这轮炼化扩产期中脱颖而出。透过恒力石化2000万吨/年炼化一体化项目,能更清晰地看到炼化国产化的最新全貌。除空分装置采用了德国林德的设备外,恒力大炼化项目所用的加氢反应器由中国二重制造供货,“乙烯三机”由杭汽轮接单,核心静设备由兰石重装提供,非标设备由中石油七建装备制造分公司等制造,主要设备基本都为国产制造供应。可以说,2017年开始的国内大炼化行业变革,扎实地提升了我国的石化行业竞争力,从工艺、设计、制造、建设、管理、运营等方方面面都培育了新一批的优秀企业和人才,这恰好可以为沙特寻求从石油出口转型成炼化产品出口的诉求提供助力。

②沙特长期结构转型需要我国新能源产业

中沙在能源和经济结构上互补性强,沙特是全球前三的产油国,2022年原油产量1044万桶/日,2021年的日均出口量超600万桶/日,直接出口原油的比例很高。我国则是原油主要消费国和进口国,2021年我国原油产量19898万吨,进口量51298万吨,自给率不足30%。沙特是我国主要的原油进口国,2019年后长期维持在600万吨/月的进口量,与沙特的合作有望保障我国的能源安全。沙特寻求能源转型,以应对后原油时代,我国积极参与沙特能源转型计划。2021年2月,中国电建所属山东电建三公司与ACWA Power签署沙特红海公用事业基础设施项目EPC合同,其中红海新城储能项目储电量高达1300MWh,是全球最大储能项目。2022年10月,中国能建与ACWA Power签署了阿尔舒巴赫2.6GW光伏电站项目授标协议,主要工程包括光伏电站的设计、采购、施工及调试工作。

沙特地理位置优越,光伏发电的度电成本可低至7分钱/度。若沙特利用当地低廉的绿电电解水生产绿氢,将绿氢与氮气反应生产绿氨,按沙特低至7分钱/度的光伏发电成本测算,绿氨成本1875元/吨,加上运费后约2147元/吨。若考虑到碳配额,则沙特的绿氨较天然气制合成氨有成本优势。未来沙特有望依托低廉的光伏发电成本制绿氨,继续成为全球新能源输出中心。

2.中沙合作对我国战略与产业发展具有重要意义

同沙特深化能源领域的合作也有望加速人民币国际化进程。众所周知,“石油美元”机制构成了美元霸权的战略支柱,其拥有两大内核:一是国际石油贸易以美元作为计价和结算货币;二是产油国出口石油所获得的净收入用于购买美元计价金融资产。虽然短期内要打破美元计价原油的局面难度很大,但从长远来看,以多种货币定价原油将是未来发展的大趋势。我国先后与俄罗斯、伊朗及阿联酋实现了原油和天然气的人民币结算,若在原油采购方面深化与沙特这一OPEC核心国的关系,则有助于在未来加速人民币国际化的进度。

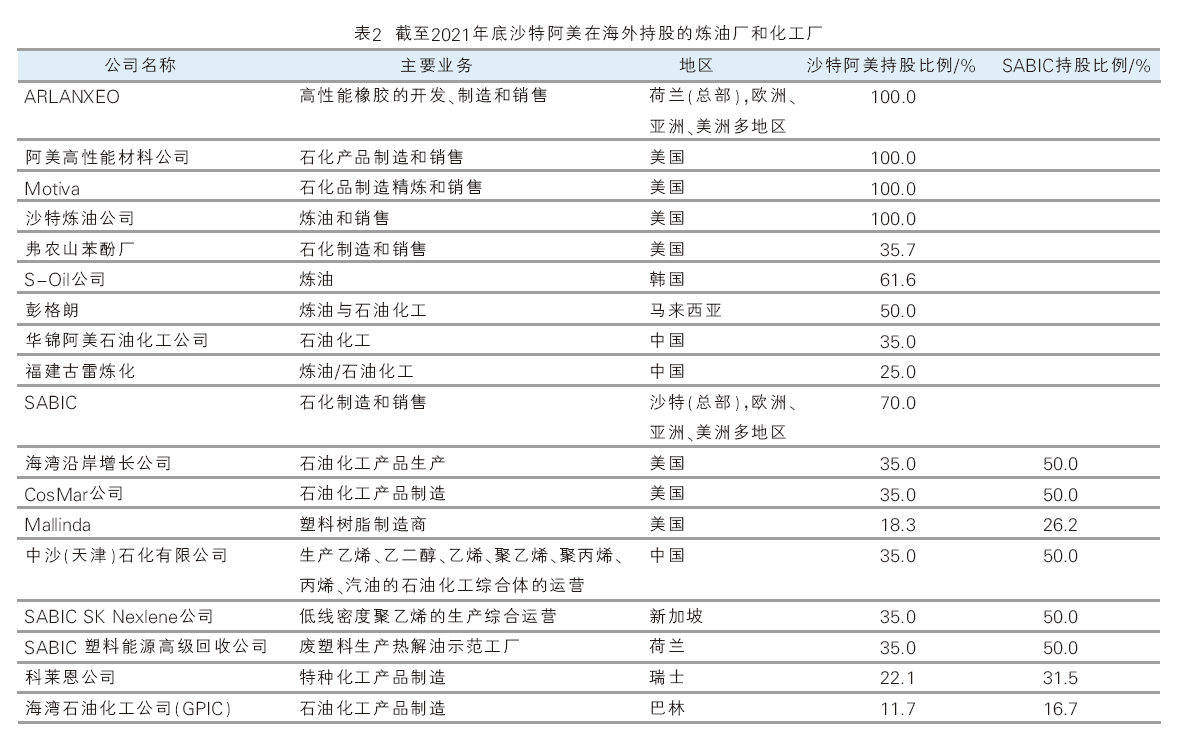

沙特阿美和SABIC业务布局全球,截至2021底已投资多家化工企业(见表2)。

因此,与沙特合作可降低我国高端化工品的进口依存度。据统计,2022年前11个月,中国乙二醇表观消费量为1882.2万吨,进口量695.7万吨,进口依存度为37.0%;聚乙烯表观消费量3357.2万吨,进口量1243.3万吨,进口依存度为37.0%;聚碳酸酯(PC)表观消费量228.5万吨,进口量108.4万吨,进口依存度达47.4%;聚甲基丙烯酸甲酯(PMMA)表观消费量42.2万吨,进口量18.0万吨,进口依存度达42.7%,其中光学级PMMA严重依赖进口;聚甲醛(POM)表观消费量59.3万吨,进口量31.0万吨,进口依存度达52.3%。而SABIC在上述工程塑料领域有一定优势。另一备受关注的高端化工品是聚乙烯辛烯共弹性体(POE),随着N型电池渗透率的提升,POE胶膜的需求也随之提升。但国内目前还未实现POE的国产化,严重依赖进口。POE原材料之一α-烯烃的国产化也亟待突破。早在2005年,SABIC就和德国Linde联合开发了以乙烯为原料、选择性催化合成直链α-烯烃的“alpha-Sablin”技术,该技术在朱拜勒联合石化建成15万吨/年的工业化装置。POE的各家生产商均拥有独家催化剂,SABIC也有专有催化剂。2014年SABIC与韩国SK综合化学等额合资控股SABIC SK Nexlene Company(SSNC),大力开发聚烯烃弹性体POE,产品于2015年开始投放市场,牌号为Smart、Solumer。

通过观察沙特的技术来源可以发现,沙特的技术多是通过和发达国家联合研发获得。例如对选择性要求极高的α-烯烃技术就是和德国的Linde共同开发的,POE则是和韩国SK集团合资建设。发达国家长期对我国封锁技术转让,若能与沙特在“卡脖子”化工品领域加强合作,则有望绕开发达国家的技术封锁,加速“卡脖子”化工品的国产化。

中沙炼化领域可能的合作模式

基于中沙的禀赋,未来双方可能采用的三种合作方式如下:

1.沙特扮演我国原油供应伙伴的角色

最为显而易见的合作方式就是沙特扮演我国的原油供应伙伴的角色。根据Wind的数据,沙特是全球最大的原油出口国,2021年平均出口原油622.74万桶/日。同时,根据BP世界能源图鉴数据,化工品平均出口120.5万桶/日。中国是全球最大的原油进口国,2021年平均进口原油1056.2万桶/日。化工品方面,国内的进口量和出口量都很大,2021年平均进口化工品216.2万桶/日,出口126.6万桶/日。

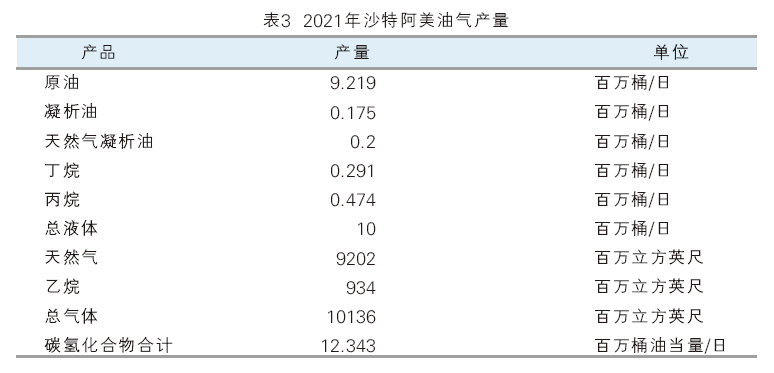

加深原油供应上的合作对中沙双方均有利。对沙特来说,国际油价受全球需求影响,波动很大,沙特财政超7成来自石油收入,若能与中国建立长期稳定的原油供应关系,则有利于稳定沙特的财政收入。对于我国来说,原油进口需求很高,自给率很低,有沙特这一稳定的供应伙伴有利于我国的能源安全。表3为2021年沙特阿美油气产量。

此外,2018年前亚洲国家没有原油定价权,中东地区销往亚洲地区的原油基于完全由普氏能源评估的阿曼与迪拜均价。产油国销往亚洲的原油基准大多参照迪拜和阿曼原油的现货价格;销往欧洲的原油基准是Brent或BWAVE原油价格;销往美国的原油基准原来为WTI原油价格,后来由于WTI较Brent存在巨大折价,迫使中东国家使用阿格斯含硫原油指数。这就导致了原油市场出现“亚洲溢价”的现象,亚洲地区的石油进口国要比欧美国家支付较高的原油价格。为此,我国于2018年3月在上海期货交易所推出上海原油期货,这是中国第一个原油期货合约,也是全球第一个以人民币计价的原油期货。未来,我国与沙特在原油供应上加深合作,有助于我国参与国际原油定价。

2.我国企业承接沙特炼厂建设的需求

由于原油价格波动大,影响沙特财政稳定性,沙特也在寻求产业升级,计划从初级原材料原油出口国升级成为化工品主要的出口国。为此,沙特阿美于2020年6月以约690亿美元的价格,从沙特主权财富基金(PIF)手中收购了SABIC公司70%的股权。沙特阿美计划到2030年将其炼厂产能从490万桶/日提高到800万~1000万桶/日,其中200万~300万桶/日的原油将转化为石化产品。沙特阿美与SABIC计划在沙特阿拉伯延布新建原油直接制化学品(COTC)项目,预计到2025年将形成处理40万桶/天原油,生产约900万吨/年化学品和基础油的能力。沙特阿美还与法国道达尔达成了在朱拜勒开发一个90亿美元石化项目的协议,计划在2023—2024年投产270万吨/年化学品。

沙特炼化产能的扩张并非仅在本土,而是面向需求市场的全球扩张。基于全球化工品需求呈良好发展态势的预判,沙特阿美炼化板块在未来10~20年将重点发展化工业务,亚洲的发展中国家将是化工品需求增量的主要来源。从炼厂分布可以看出,沙特阿美过去注重发达国家市场,炼厂主要投资在美国、日本和韩国。但近年来沙特阿美逐步从发达国家转移到发展中国家,2017年沙特阿美出售了美国莫提瓦诺克炼厂和convent炼厂的股权。投资重点转向了中国、马来西亚等发展中国家。沙特阿美参与的马来西亚RAPID炼厂已于2019年底投产。此外,沙特阿美还与印度、巴基斯坦、印尼等国家均签署了谅解备忘录。假设沙特阿美炼油能力在2030年提升至800万桶/日,则有310万桶/日的增长空间,按照1万桶/日炼油产能的投资强度4亿美元测算,预计产生超1200亿美元的工程建设需求。

我国通过“一带一路”倡议,帮助发展中国家完成了许多基础设施建设。经过2017年后国内这一轮炼化扩建的高峰期,国内炼化装备和EPC的水平有了长足的进步,智能化水平处于世界领先水平。沙特未来建设炼厂的目的地瞄准发展中国家,若我国企业能够中标,也与“一带一路”倡议的目标相符。我国在海外炼化EPC方面已有经验,例如2009年中国石化炼化工程板块完成在沙特市场第一个真正意义上的EPC工程沙特延布聚烯烃项目;2019年中国石油工程建设有限公司作为总成本商帮助哈萨克斯坦奇姆肯特炼油厂完成现代化改造,该项目也是“一带一路”倡议与哈萨克斯坦“光明之路”新经济政策对接下的重点合作项目。2022年11月二十国集团工商峰会上,中国兵器工业集团有限公司北方公司所属北方国际合作股份有限公司与印尼米拉绿能公司签署了印尼中加里曼丹炼化厂EPC合同,该项目是北方国际承接的首个炼化领域EPC项目。由此可见,中方完全有能力承接沙方的炼厂建设需求。

3.炼厂股权深度绑定

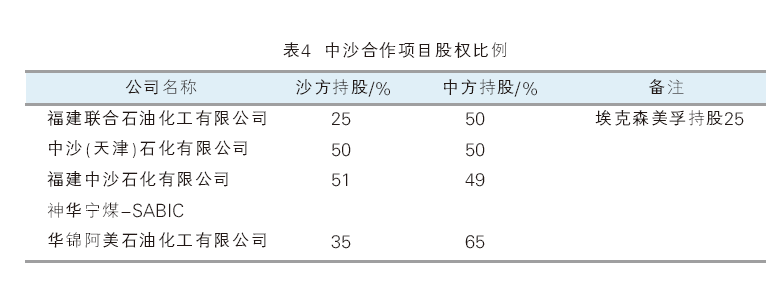

第三种方式是中沙双方在炼厂股权方面深度绑定,共担风险,共享收益(见表4)。中沙在炼化领域的合作早有先例,中国石化和沙特阿美总投资超80亿美元的延布炼厂是中国石化海外做大的下游资产之一,其中中国石化持股37.5%。沙特方面在华的炼化投资更多,2007年,福建炼油化工有限公司、埃克森美孚中国石油化工公司、沙特阿美中国有限公司以50%∶25%∶25%的股比出资设立福建联合石油化工有限公司,总投资约400亿元,建成1400万吨/年炼油和百万吨乙烯项目。2009年中国石化和SABIC以50∶50的股比共同出资设立了中沙(天津)石化有限公司,项目总投资约为183 亿元。其中,SABIC 通过现金的方式入股,而中石化则以设备入股。该项目就是拿市场换取沙方的稳定原油供应,目前该项目拥有130万吨/年的乙烯产能。二期计划建设26万吨/年PC项目,采用SABIC公司非光气熔融缩聚法生产工艺。经过SABIC西班牙工厂多年运行证明,该技术国际领先,运行安全可靠,绿色环保。2018年,神华宁煤与SABIC合资建设年产70万吨煤制烯烃新材料示范项目。2022年3月,沙特阿美表示公司已做出最终投资决定,将参与开发建设中国东北地区的大型炼油化工一体化联合装置,公司将通过在华合资子公司华锦阿美对该项目进行开发。华锦阿美第一大股东为中国兵器工业集团旗下的北方华锦化工集团,持股36%;沙特阿美为第二大股东,持股35%。2022年12月10日,中国石化与沙特阿美就福建古雷炼化二期项目签署了合作框架协议,该项目计划建设1600万吨/年炼油、150万吨/年乙烯裂解及下游衍生物一体化装置,预计2025年底建成投产。中沙古雷的控股股东为沙特工业投资公司,持股51%。同日,中方也计划在沙方投资,中国石化与沙特阿美、沙特基础工业公司签署了合作谅解备忘录,拟在沙特延布联合开发大型将液体原料转化成化工产品的项目。

现在,我国中外合资建设炼化项目的模式相当普遍。2022年12月,中石化与英力士集团签署合作协议,引入英力士参与中石化正在建设的120万吨/年天津南港乙烯及下游化工品项目,股比50%∶50%。双方将充分发挥各自优势,开展一系列合作,共同拓展高端化工领域市场。外商看重中国广阔的市场,在需求地建厂有利于降低成本,无论是人力成本还是关税,在中国建厂都比出口产品来中国有优势。我国则看重外资所掌握的高端化工品的技术工艺。中沙在炼厂股权上的合作将实现双方的互利共赢。

油运化工品运输、炼化设备及EPC和合资炼厂有望受益

从以上三种可能的合作模式来看,油运化工品运输、炼化设备及EPC和合资炼厂有望受益。首先,我国长时间保持超过600万吨/月的沙特原油进口量。随着中阿能源合作的深入,从沙特进口的原油需求有望进一步提升,而沙特转型成全球化工品主要供应国后,相应的化工品运输需求也有望增长,因此油运化工品运输企业将会受益。一艘VLCC船载重在20万~30万吨,沙特到中国海运一般20天左右时间,VLCC船租金也曾突破30万美元/日。按照8万美元/日保守测算,一趟运输就要160万美金,一个月需要20~30趟,则仅原油运输单月就有3200万~4800万美元的市场。

其次,无论是沙特在本土新建炼厂还是去消费地新建炼厂,按照目前炼厂的规模,以及工艺的复杂程度,一座炼厂的投资动辄超百亿美元。中沙在炼化项目中的深化合作,有望催生出大规模的炼化设备及EPC需求。最后就是合资炼厂,合资炼厂有望引进沙特技术建设国内进口依存度高的化工品,提高竞争力。除华锦阿美外,沙特阿美曾在2019年与舟山市政府签署谅解备忘录,拟收购浙石化9%的股权,未来浙石化不排除引入沙特股东的可能性。