顺丁橡胶即聚丁二烯橡胶(BR),是以丁二烯为单体聚合而成,分子式为(C4H6)n。目前,国内以高顺顺丁橡胶为主导,其顺式-1,4结构含量在90%以上,简称HCBR。工业化生产采用的催化体系主要为镍系、钴系和稀土(钕)系。顺丁橡胶具有耐低温、弹性、滞后损失、曲挠、耐老化、耐水性好等优点,尤其耐磨性比天然橡胶优越,广泛应用于轮胎、制鞋、胶管、粘合剂等方面。

生产情况分析及预测

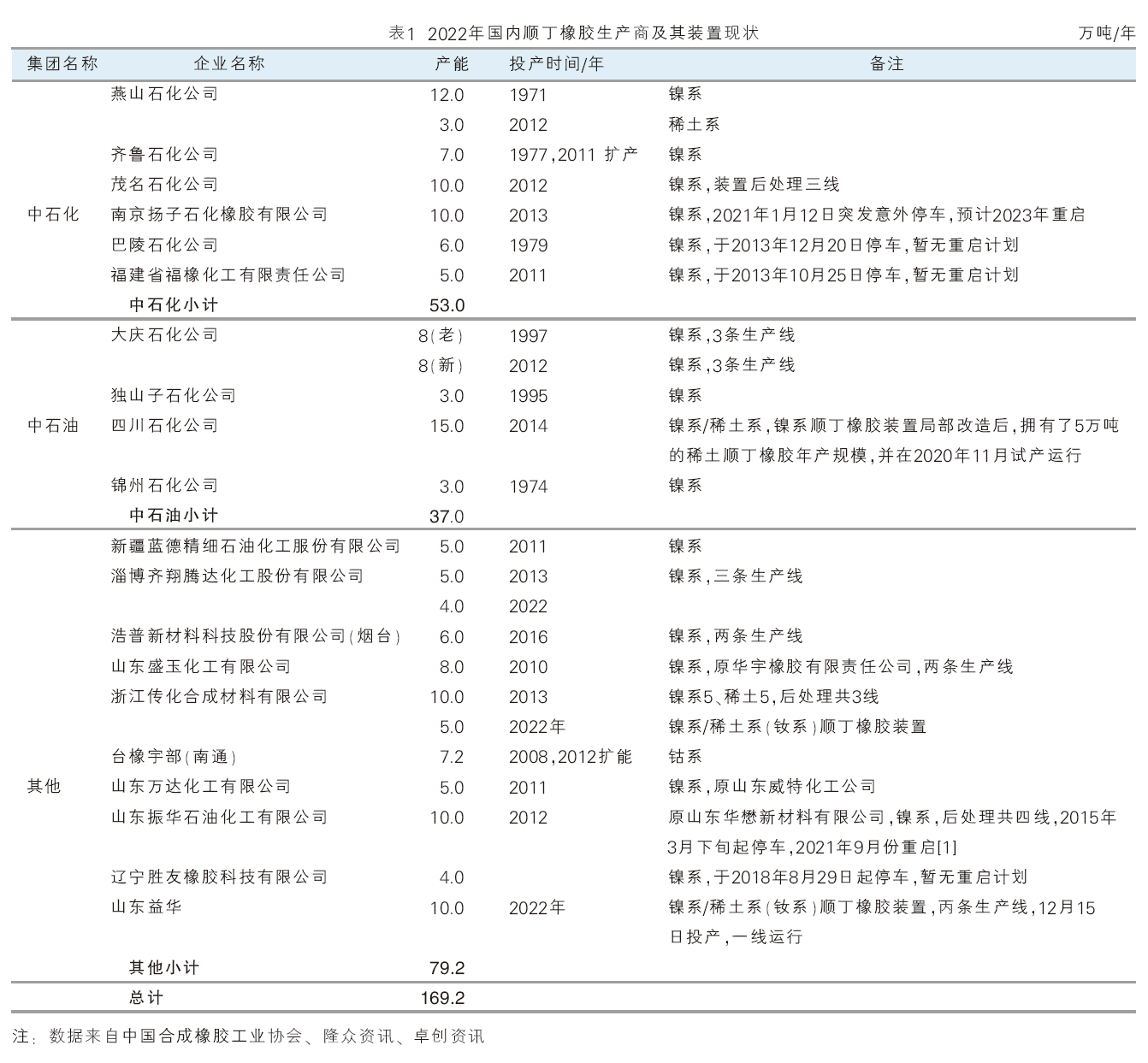

2022年,国内顺丁橡胶新增3套生产装置,分别为淄博齐翔腾达化工股份有限公司于8月投产的4万吨/年装置、浙江传化合成材料有限公司11月投运的5万吨/年装置和山东益华橡塑科技有限公司11月下旬新增投产的10万吨/年装置。浙江传化和山东益华新增装置均为镍系顺丁与稀土顺丁(HCBR/NDBR)柔性化装置。截至2022年底,国内顺丁橡胶生产企业增至20家(24套装置),总产能达到169.2万吨/年。2022年国内顺丁橡胶生产商及其装置现状见表1。

从企业性质来看,主要分为三大板块,即中石化、中石油和民营(含合资)企业,2022年产能占比依次为31.3%、21.9%和46.8%。可见,近几年随着民营企业顺丁橡胶装置的不断扩增,民营企业产能已占据了国内近一半的份额。

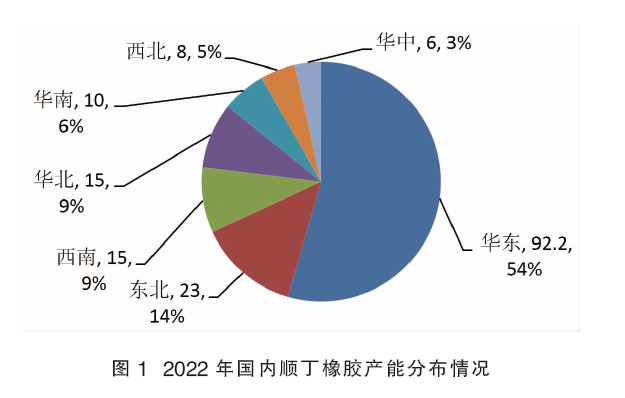

从产能分布来看,继2011—2013年山东省内装置的集中投产后,2022年新增3套装置中有2套在山东省,进一步巩固了山东在顺丁橡胶行业中的重要地位,也使华东地区顺丁橡胶产能占到国内的54.5%。华东地区不仅是顺丁橡胶的产能集中地,同时也是轮胎消费的集散地(山东划分在华东地区范围内)。2022年国内顺丁橡胶装置产能分布见图1。

从装置采用的催化体系来看,大部分仍为早期的镍系技术。其中镍系装置17套,稀土及镍系/稀土柔性化装置6套,钴系装置1套。其中,2022年新增3套装置(产能合计19万吨/年)中有2套装置(产能合计15万吨/年)/镍系与稀土顺丁柔性化装置。这也符合国家发展改革委在2019年形成的《产业结构调整指导目录(2019年)》,鼓励以产品结构调整及新材料开发为主、采用环保节能新技术对现有装置进行的技术改造和扩建。故在新增产品规划上企业多以稀土顺丁橡胶、低顺顺丁橡胶等产品为主。据统计,2022年单纯采用镍系催化体系的产能占比已降到国内总产能的68.6%。后期规划装置也将以镍系/稀土顺丁柔性化装置为主。

回顾国内顺丁橡胶十年来的产能变化,经历了2012—2014年的产能迅速扩张期,2016—2017年去产能期,以及2018—2021年产能平稳期,进入2022年又迎来新一轮的扩能潮。2023年3月浙江石化的10万吨/年镍系顺丁/稀土顺丁/低顺顺丁柔性化装置试车运行,预计到2023年底,国内顺丁橡胶产能将达到179.2万吨/年。

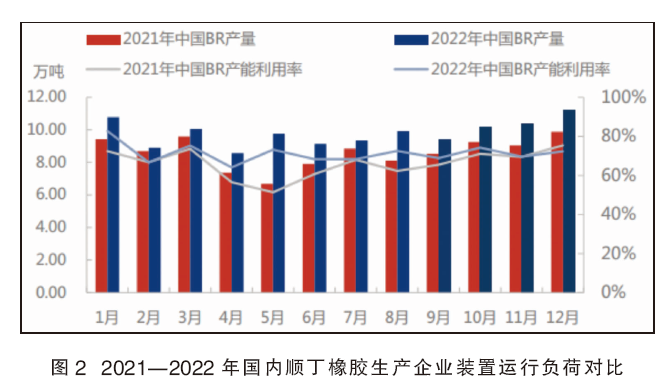

2022年国内顺丁橡胶产量约114.68万吨,同比增长21.03%,产能利用率由2021年的64.8%提升到2022年的67.8%。2022年产量增长的主要原因:一是上半年顺丁橡胶生产利润相对可观,国内主流顺丁橡胶装置均正常运行,叠加盛玉(华宇)等顺丁橡胶装置逐步重启并正常放量,带动顺丁橡胶产量及产能利用率提升;二是下半年顺丁橡胶行业新增19万吨/年装置集中试产投运,四季度顺丁橡胶月产量不断提高,达到31.8万吨,对冲了2021年因火灾事故停车至今的扬子石化10万吨/年顺丁橡胶装置及其他国内装置降负荷造成的损失量。2021—2022年国内顺丁橡胶生产企业装置运行负荷对比见图2。

进入2023年,浙江石化10万吨/年顺丁橡胶新装置已于3月份试产运行,且扬子石化10万吨/年顺丁橡胶装置计划重启,加上2022年下半年新投产装置的产能释放。此外,随着防疫政策进一步优化,下游需求对顺丁橡胶也有一定支撑。预计2023年顺丁橡胶产量将进一步增长。

市场分析及预测

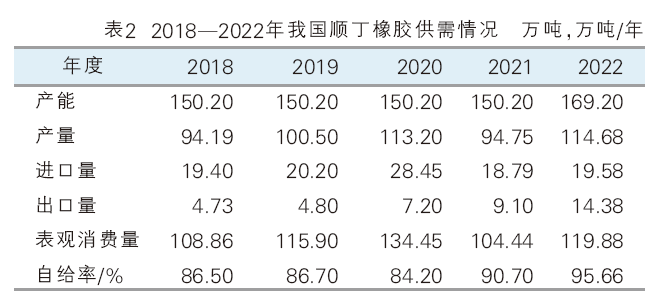

2022年,我国顺丁橡胶表观消费量为119.88万吨,同比增长14.78%,国产品市场占有率为95.66%,又创新高。2018—2022年我国顺丁橡胶供需情况见表2。

目前我国顺丁橡胶消费主要包括轮胎、聚合物改性、鞋类及胶带和胶管等领域。轮胎是顺丁橡胶最大的应用市场,约占国内消费总量的70%,远超其他领域消费;聚合物改性方面主要用作高冲聚苯乙烯(HIPS)、ABS等的改性剂,消费占比15%,近年来增速较快;制鞋业是顺丁橡胶传统的消费领域,约占顺丁橡胶总消费量的10%;此外,顺丁橡胶在运输带、三角带、胶管等工业制品中也有一定的消费比例。

轮胎作为顺丁橡胶的主力下游领域,2022年整体表现并不理想,产能利用率低位徘徊,产量出现下滑。统计显示,2022年我国全钢轮胎累计产量12207.67万条,同比下降7.55%;半钢轮胎累计产量48364.64万条,同比下降1.64%。对顺丁橡胶表观消费量的增长拉动有限。而聚合物改性方面,随着国内PS、ABS等产能、产量的增长,其消费比例正逐步提高。

2022年顺丁橡胶市场供应呈过剩状态,市场行情整体呈震荡向下走势,2022年均价12769.08元/吨,同比下跌3.22%。2021—2022年我国顺丁橡胶价格走势对比如图3所示。进入2023年,受社会面库存、替代品天然橡胶/丁苯橡胶低价货源的冲击及成本面的波动等多因素影响,顺丁橡胶后期市场存在回调风险。

供应方面,未来顺丁橡胶行业仍有新增产能释放,供应量整体或仍将呈现正增长,国内顺丁橡胶供应过剩的局面仍将延续。需求方面,目前我国轮胎行业已相对饱和,轮胎业供过于求局面难有明显改变,顺丁橡胶的消费量或仍整体呈现慢速增长。

进出口分析及预测

1.进口分析

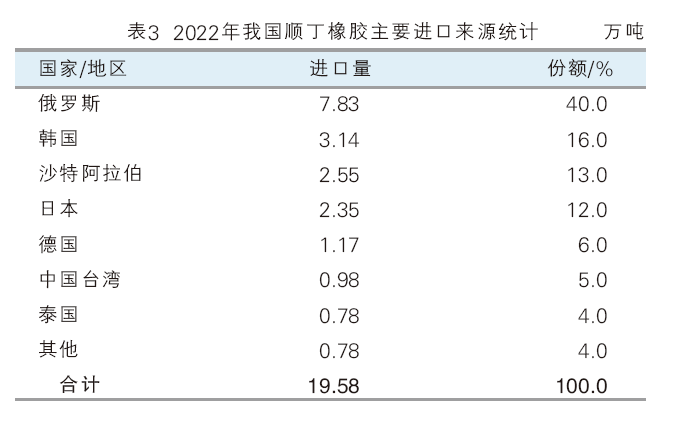

2022年,我国顺丁橡胶进口量约为19.58万吨,同比增长4.20%,仍处近年来相对低位水平,。影响进口的因素:一方面由于国内需求不佳;另一方面受海外需求陆续恢复,外盘丁二烯价格上涨以及人民币对美元贬值影响,进口顺丁橡胶价格远高于国产顺丁橡胶价格,没有套利空间背景下贸易商对美金货源操盘积极性不高。此外,随着我国顺丁橡胶行业不断发展壮大,国产顺丁橡胶的产量及质量均有明显提升,对进口产品的挤出替代趋势加强。

2022年受国际局势不确定性的影响,我国主要进口贸易伙伴进口占比发生较大变化。其中,来自俄罗斯的顺丁橡胶对我国投放量普遍增加,反超韩国和日本,成为我国最大的顺丁橡胶进口贸易伙伴,特别是在2022年第四季度的我国进口顺丁橡胶贸易伙伴中体现尤其明显,这也是导致我国顺丁橡胶进口量超出预期小幅增长的原因之一。2022年我国顺丁橡胶主要进口来源统计见表3。

2022年我国进口顺丁橡胶按收货企业注册地划分来看,山东省仍占据首要位置,累计进口量6.14万吨,占总进口量的31.4%,同比增加11%。山东是重要的进口顺丁橡胶使用集散地,主要在于其优越的沿海地理位置,以及拥有我国半数以上的轮胎产能,对顺丁橡胶的消费量明显大于其他地区。

2.出口分析

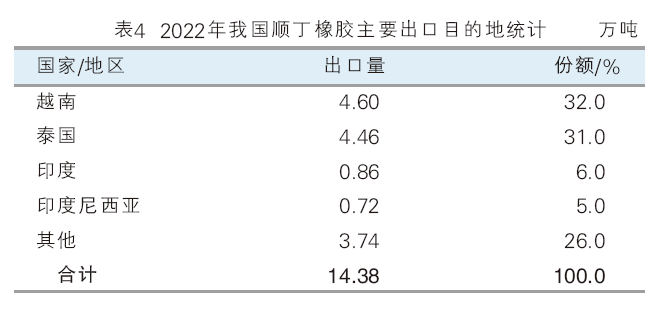

2022年,面对疫情等错综复杂的发展环境与经济形势,国内顺丁橡胶企业在加快复工复产的同时,以国内经济大循环为主体,积极主动开拓海外市场,推动国产产品参与世界竞争,努力在危机中育新机、于变局中开新局。 据海关统计,2022年我国顺丁橡胶出口量约为14.38万吨,同比增长58.02%,出口量再创历史新高。出口量增长的主要原因:一方面东南亚地区需求相对良好,且区域内价格高于我国市场,操盘商出口套利积极性较高;另一方面,受部分欧洲主要顺丁橡胶出口贸易地区货源发生变化的影响,一些国家和地区的商家选择从我国寻求替代资源。

2022年,出口贸易伙伴中居前三位的仍是越南、泰国和印度,三者相加占比约69%。主要原因在于随着国产顺丁橡胶产量、质量双双提升,叠加出口退税等政策修改,我国顺丁橡胶在东南亚及印度等国的性价比优势更为凸显,无论是国内生产企业还是贸易环节,出口积极性均大幅度提升,出口量呈现增长趋势。2022年我国顺丁橡胶主要出口目的地统计见表4。

预计2023年,国内供应端相对充足,市场竞争压力较大,出口量或将延续相对高位;进口方面,受俄罗斯等国家低价货源影响,进口产品对国内市场造成的压力及冲击仍需持续关注。

发展趋势及建议

1.发展趋势

一是为规避市场风险,上下游一体化趋势明显。目前,国内顺丁橡胶产能过剩,行业平均开工率不高,这在一定程度上是由于国内部分企业特别是民企过分依赖市场预测,而弱于下游渠道的培育和紧密合作有很大关系。随着供给侧结构改革的不断深入,为规避市场风险,增强企业抗风险能力,加强上下游合作,建设上下游一体化装置的优势突显。

二是装置技术改进的方向将以镍系/稀土柔性化生产为主。近年来,由于稀土顺丁橡胶性能优异,各顺丁橡胶生产商积极布局,产能不断发展壮大。但受限于市场原因,稀土顺丁橡胶的消费量很难使装置的生产成本与镍系竞争。因此,结合国内现有的生产装置、工艺技术、市场情况和应用情况来看,国内顺丁橡胶装置技术改进的方向将以镍系/稀土柔性化生产为主。这样既可以避免新建稀土装置的投资风险,又可以根据市场需求灵活调整产品牌号,以最大限度提升企业的投入产出比。

三是激烈竞争中,低成本、高端化、差异化发展是企业的必然选择。为提高国产顺丁橡胶竞争力,应加大科技投入,加快产品结构调整,转型生产高附加值产品,采用先进工艺进行节能降耗改造。实现低成本、高端化、差异化发展是企业的必然选择。

2.发展建议

一是优化改进工艺及设备,降本增效。顺丁橡胶市场的竞争将随着产能、产量的增加而日趋激烈。生产企业在加大力度实行精益化管理的同时,应重点优化改进生产工艺,重视先进高效的生产设备的改造升级,多措并举,多方面协同降本增效。

二是加快新产品开发,提升产品竞争力。目前国内顺丁橡胶装置大部分仍采用镍系聚合技术,产品同质化严重。随着市场对产品的多样化、高端化需求不断提升,新产品开发逐渐成为提高装置创效能力的新出路和新方法。顺丁橡胶生产企业应当以市场需求为导向,不断增加新牌号产品的开发生产,提升产品竞争力,以免陷入低端市场的同质化竞争。

三是顺应绿色环保的发展趋势,加大环保投入及改造升级。随着我国环保法规的日益严格,包括顺丁橡胶在内的合成橡胶企业均面临着环保压力。为顺应绿色、环保、节能的发展趋势,顺丁橡胶企业应加大环保投入及改造升级,以达到环保要求,确保装置的稳定运行。

四是开拓国际市场,转嫁过剩产能。中美贸易争端将陆续影响部分橡胶制品的出口订单,行业外部竞争压力将进一步增加。因此,顺丁橡胶生产企业应面向全世界,进一步加大对外出口力度,多渠道拓展销售,转嫁过剩产能,提高装置利用率及创效能力。