近几年,一系列的芯片事件引发了国人对我国芯片半导体产品、装备、材料的广泛关注。

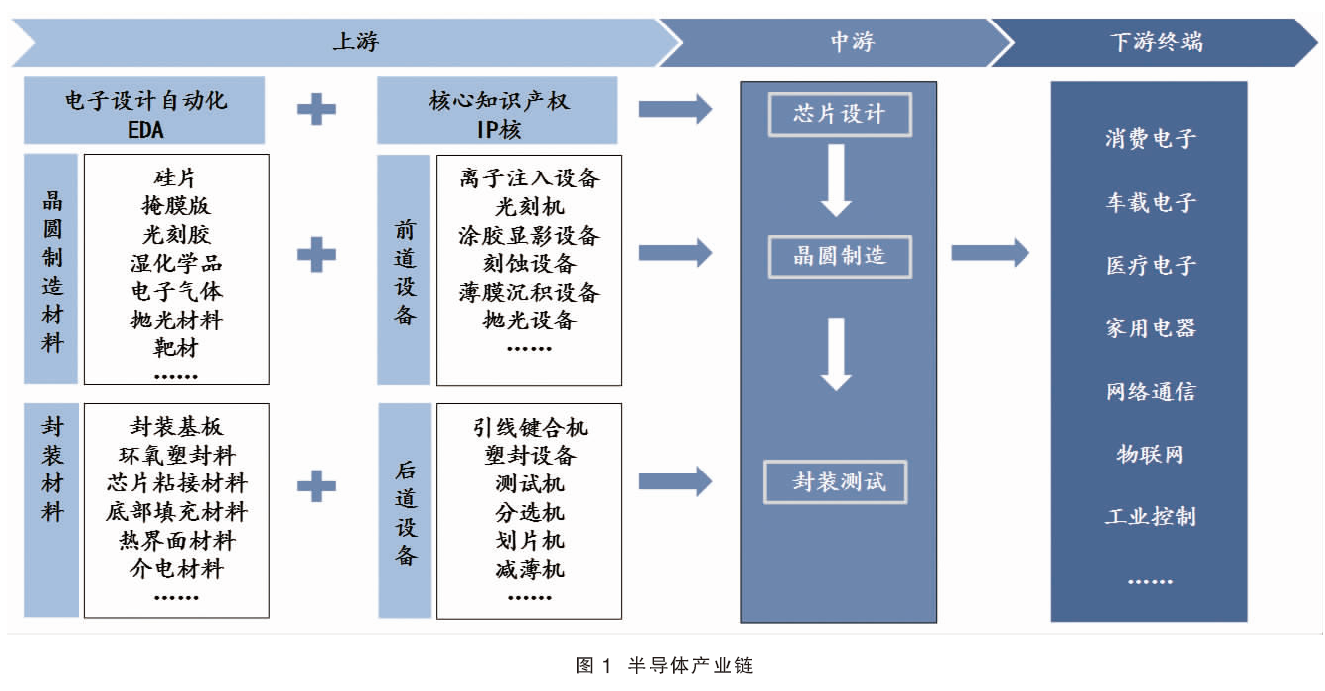

在不考虑技术细节的情况下,芯片、半导体、集成电路基本可视作同一概念。半导体产业链上游包括电子设计自动化(EDA)工具、知识产权核(IP核)、半导体材料和半导体设备;中游为晶圆制造和封装测试;下游广泛应用于消费电子、汽车电子、医疗、信息通信、人工智能、物联网等领域。半导体上下游产业链如图1所示。

半导体材料是整个半导体产业链的上游支撑产业,与半导体设备构建起半导体产业的基石。半导体材料对半导体制造业安全可靠发展,以及持续技术创新起到至关重要的支撑作用。全球约700亿美元规模的半导体材料业,支撑起6000亿美元规模的半导体产业,以及2万亿美元规模的电子信息产业的发展。

当前全球半导体材料产供链基本特征

1.全球半导体供应链专业化区域分工,关键环节市场集中度高

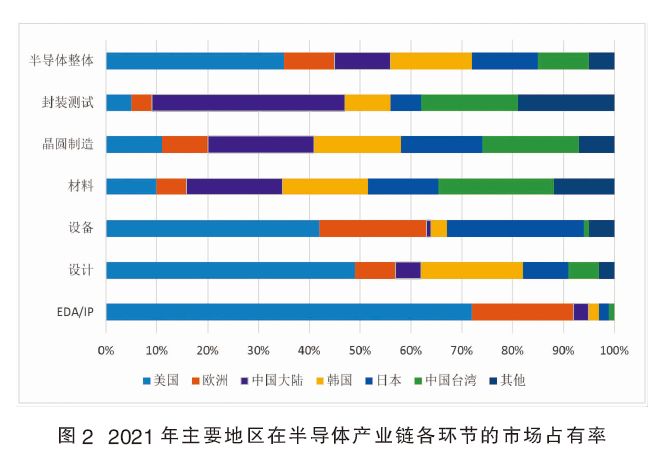

半导体供应链呈现高度专业化的区域分工格局。美国、欧洲在EDA/IP、制造设备方面领先;中国台湾、日本和韩国在晶圆制造、原材料方面领先;中国大陆的比较优势在于封装测试、晶圆制造和原材料方面(见图2)。

市场集中度高。据美国咨询公司Gartner的数据,2022年全球TOP10半导体企业榜单中,美国企业占7个席位。从细分领域来看,关键环节技术往往掌握在少数几家企业中。比如,半导体光刻胶供应商中,东京应化、日本合成橡胶(JSR)、住友化学、富士胶片、信越化学等日本企业占据绝对主导地位;电子气体主要被美国空气化工、法国液化空气、德国林德和日本大阳日酸四大公司占据;半导体设备市场则主要集中在美国、荷兰和日本制造商手中。

在数字经济、新冠疫情冲击和地缘政治多重因素下,半导体产业链的安全和弹性成为主要国家和地区竞争的焦点。

2.美国是半导体技术和市场领导者,美欧日芯片制造相对落后

半导体产业是美国经济实力、国家安全、全球竞争力和技术领先地位的关键驱动力。美国是半导体技术领导者,研发投入持续增加,研发投入率世界领先。2022年,包括无晶圆厂半导体公司在内的美国半导体公司研发和资本支出总额为1096亿美元,占销售额的40%;其中研发支出588亿美元,资本支出508亿美元。每位员工的研发支出和资本支出在2001年已超过10万美元,2021年创历史新高,达20.6万美元,2022年小幅降至20.1万美元。过去20年,美国半导体产业的研发支出持续增长,在销售额中占比始终超过15%,在美国主要高科技工业领域中排名仅次于制药和生物技术产业。2021年这一比例达18%,超过欧洲(15%)、远远领先于中国台湾(11%)、韩国(9.1%)、日本(8.3%)和中国大陆(7.6%)。

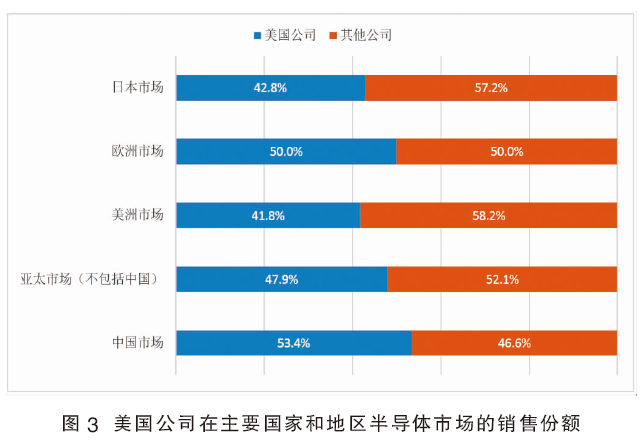

美国是半导体行业的霸主,在产业链中的设计、软件等环节处于领先地位。美国长期占据最大的全球市场份额,市场优势稳中有升。美国半导体行业协会(SIA)发布的《2023 SIA Factbook》数据显示,2022年,全球半导体销售额达到5740亿美元。美国半导体公司的销售额稳步增长,从2001年的711亿美元增长到2022年的2750亿美元,复合年增长率为6.7%。美国半导体公司销售额占全球市场的48%,远超韩国(19%)、日本(9%)、欧洲(9%)、中国台湾(8%)和中国大陆(7%)。在所有主要的国家和地区半导体市场,美国公司也占据了销售市场份额的领先地位,在中国占53.4%的市场份额(见图3)。

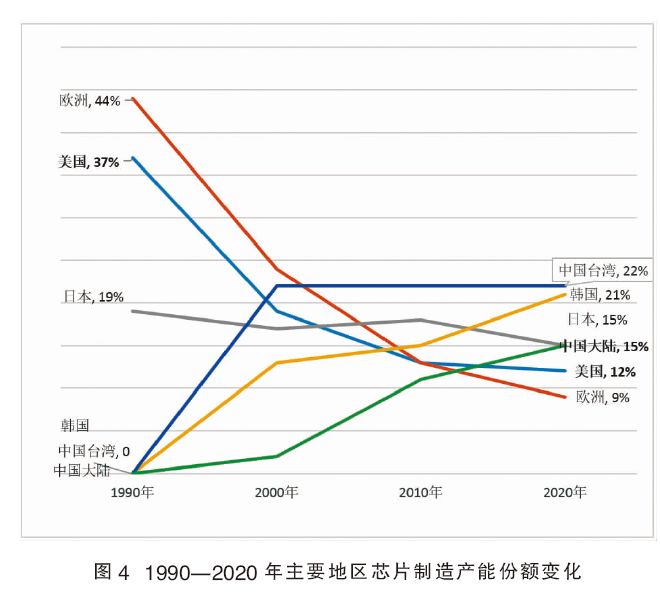

但是在芯片制造方面,美欧日半导体公司落后于中国台湾的台积电及韩国的三星公司。1990年美国芯片产能约占全球的37%,而2020年占比只有12%;欧洲芯片产能从1990年占全球的44%下降到9%;日本芯片产能从1990年占全球的19%下降到15%(见图4)。这种下降趋势使得美欧日均考虑采取战略激励措施来支持本土制造,把原先依赖台积电生产的先进半导体转移到本国生产。

3.全球半导体材料市场主要被欧美日企业主导

根据在半导体制造的不同环节应用情况,半导体材料主要分为前端晶圆制造材料和后端封装材料两大类。其中,晶圆制造材料主要包括硅片(又称硅晶圆片)、掩膜版(又称光罩,其材料为石英玻璃)、光刻胶(又称光致抗蚀剂)、湿电子化学品(简称湿化学品,包括光刻胶配套化学品、电镀化学品)、电子气体、抛光材料(包括抛光垫和抛光浆料)、溅射靶材等。芯片在封装过程中,需要用到很多封装材料,包括芯片粘结材料、键合线引线框架、封装基板、陶瓷封装材料、塑封材料等。以下重点介绍光刻胶、湿化学品、电子气体三类半导体材料的全球竞争格局。

(1)光刻胶

全球半导体光刻胶市场长期被日本、美国企业垄断,包括日本JSR、信越化学、东京应化、住友化学,美国杜邦,韩国东进化学等,合计供应量占世界总供应量的95%。

细分产品看,i线/g线光刻胶市场,东京应化、杜邦、JSR、住友化学、东进占全球市场份额88%;KrF光刻胶市场,东京应化、信越化学、杜邦、JSR、富士胶片占全球市场份额95%;ArF光刻胶市场,信越化学、JSR、东京应化、杜邦、住友化学、富士胶片占全球市场份额94%;EUV光刻胶市场被东京应化、JSR、信越化学垄断;先进封装用光刻胶主要由JSR、东京应化、富士胶片、东丽、默克等公司供应。

此外,光刻胶辅助材料抗反射涂层主要由JSR、信越化学、杜邦、默克、日产化学等供应,光刻胶所需树脂、单体、光引发剂等原材料也主要由日本、美国、欧洲企业供应。

(2)湿化学品

当前,世界湿化学品的市场竞争格局大致呈现为三大板块:一是欧美传统老牌企业,占据约31%的市场份额(以销售额计),主要公司包括德国巴斯夫、默克,美国杜邦、英特格等。这些老牌化工企业历史悠久、品种齐全、生产基地遍及世界各地,拥有极强的技术优势,产品等级可达到G4及以上级别,与半导体制造业发展几乎保持同步。二是日本企业,合计约占29%的市场份额,主要公司包括关东化学、三菱化学、瑞星化工等,其技术水平与欧美企业相同。三是中国台湾、中国大陆及韩国企业,约占世界市场总量的39%。其中韩国和中国台湾地区企业在生产技术上具有一定优势,在高端市场与欧美日企业相比具有一定的竞争力,代表企业有东进世美肯、关东鑫林等。

功能性湿化学品技术门槛高,以欧美日韩企业供应为主。杜邦、慧瞻(被默克收购)、英特格等公司在CMP抛光后清洗液、铝工艺刻蚀后清洗液、铜工艺刻蚀后清洗液、HKMG假栅去除清洗液、铜电镀液及添加剂等配方类产品上市场份额突出。高选择比磷酸是3D NAND产品使用的一种独特功能化学品,目前只有韩国秀博瑞殷和SK材料能够量产供应。巴斯夫凭借其化学品配套齐全的优势,在配方类刻蚀液产品方面占据领导地位。光刻胶配套试剂领域,主要公司包括东京应化、关东化学、默克等。国内化学品企业与国际先进企业相比差距较大,目前国内能量产并形成供应的主要有电镀液、硅刻蚀液、28nm以上技术节点用各类清洗液及少部分剥离液等。

(3)电子气体

国际上从事电子气体业务的大公司超过30家,主要分布在美国、日本、欧洲、韩国等地。跨国气体公司通过大量整合兼并,最终组成了以美国空气化工、德国林德、法国液化空气、日本大阳日酸为首的四大气体公司,它们均从事电子大宗气体和电子特种气体业务,生产基地遍及世界各地。四大气体公司通常在建设半导体工厂时同步建设气站和供气设施,通过现场空分制气或罐车定期配气,并借助其强大的技术服务和品牌能力为下游制造工厂提高整套气体解决方案,具有极强的市场竞争力,占有世界近70%的电子气体市场份额。

此外,世界领先电子气体厂商还有默克、SK材料、昭和电工、关东电化、艾迪科、中央硝子、住友精化、大金工业等,它们专注于电子气体的细分市场。

我国半导体材料的行业现状及发展趋势

1.芯片主要依赖进口,自主可控能力弱

尽管我国自2005年以来一直是全球最大的芯片消费国(占全球消费额的36%),但芯片产值一直与芯片消费额差距巨大。

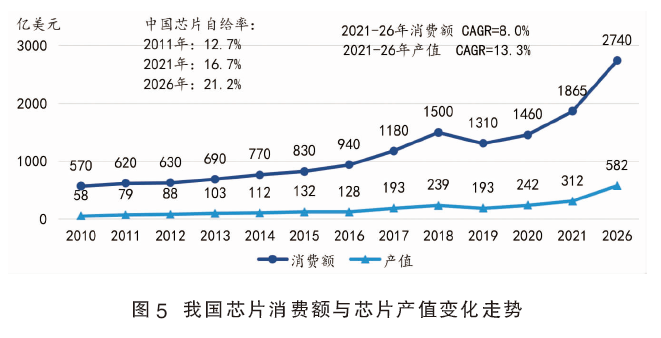

根据半导体市场研究公司IC Insights的数据,2021年,我国制造的芯片产值为312亿美元,与整个国内芯片消费市场(1865亿美元)相比,占比仅16.7%,相比2011年的12.7%提高4个百分点。预计到2026年,这一份额也仅21.2%,比2021年仅增加4.5个百分点,即未来5年平均每年提高0.9个百分点。也就是说,2021年我国芯片自给率仅16.7%,即使到2026年芯片自给率也仅21.2%,远低于2025年70%的自给率目标。

进一步分析,2021年我国制造的价值312亿美元的芯片中,纯本土公司(公司总部位于中国)生产了123亿美元芯片(其中,约96亿美元来自中芯国际等纯代工厂,约27亿美元来自IDM),占总量的39.4%,且仅占中国1865亿美元总市场的6.6%。台积电、SK海力士(SK Hynix)、三星、英特尔、联电(台湾企业)和其他在我国有芯片厂的公司则生产了其余的芯片。预计到2026年,我国芯片产值的50%以上仍将来自上述海外公司。

2021年,我国芯片产值在全球芯片市场总产值(5105亿美元)的占比仅为6.1%;如果单纯算总部位于中国的芯片公司,则可以看出我国仅生产了全球2.4%的芯片。IC Insights预测,到2026年,我国芯片产值将增加到582亿美元,那么我国芯片生产仍将仅占2026年全球芯片市场总额7177亿美元的8.1%,乐观预计在10%左右(见图5)。

2022年,我国集成电路进口金额4156亿美元,同比下降3.9%,但仍超过同期原油进口金额3655亿美元,持续成为我国第一大进口商品;出口金额1539亿美元,同比提高0.3%;贸易逆差2616亿美元,同比下降6.1%。2022年,我国集成电路出口优势初步显现,产品价值有所提高,国产化有一定效果。但仍然存在集成电路进口产品价值大,出口产品价值小的现象,我国在价值链中仍处于弱势。

近年来,华为、中芯国际、长江存储(分别是我国最先进的芯片设计、晶圆代工、存储器芯片生产企业)被列入美国政府的实体清单,我国半导体产业遭受了严重的不利影响。我国要赶上现有的行业领导者还有很长的路要走,尤其是在先进制程芯片的生产方面。

2.半导体材料国产化率低,自主可控差距大

我国芯片制造主要存在三大短板:关键制造装备依赖进口,核心原材料不能自给自足,芯片制造工艺尚弱。从目前国内产业发展现状看,我国半导体装备与材料环节的差距大于芯片制造环节。

(1)我国已成为全球第二大半导体材料市场

根据SEMI数据,2022年全球半导体材料市场规模为698亿美元,同比增长8.6%(2021年为15.9%)。其中,晶圆制造材料450亿美元,占比64.5%;封装材料248亿美元,占比35.5%。随着先进节点集成电路、3D存储器架构、异构集成制造等的推动,预计未来5年全球半导体材料有望持续维持5%的速度稳定增长。

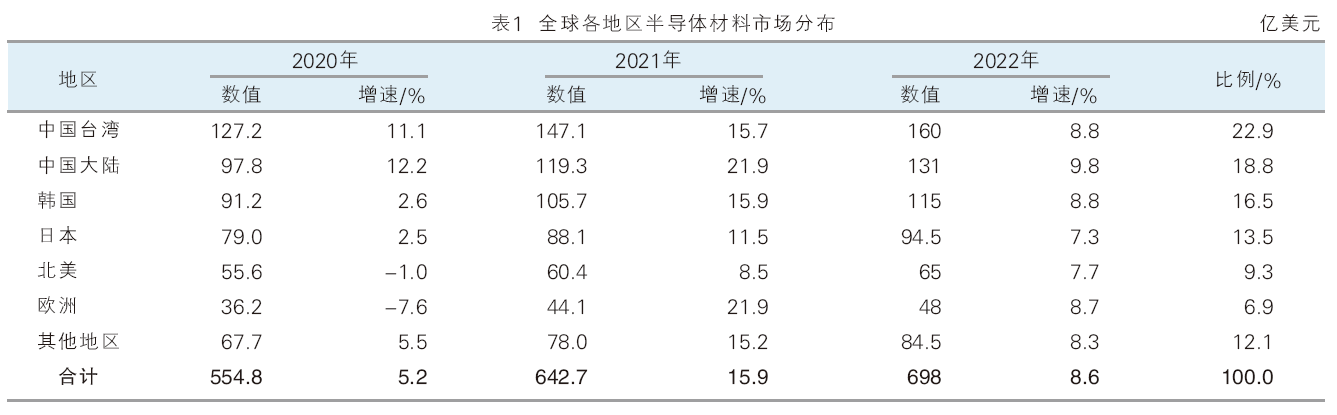

近年来,中国大陆的半导体材料市场规模持续快速增长,增幅连续3年位居全球首位,全球占比快速提升,成为仅次于中国台湾的全球第二大半导体材料市场(占全球市场份额的18.8%)。2020—2022年全球各地区半导体材料市场分布情况如表1所示。

(2)半导体材料技术壁垒问题较为严峻

历经多年发展,我国已实现了大多数半导体材料的布局或量产。但是我国半导体材料整体国产化率仅约为15%,其中,晶圆制造材料国产化率<15%,封装材料国产化率<30%。尤其在高端领域产品几乎完全依赖进口,技术壁垒问题较为严峻。

在光刻胶方面,仅北京科华、苏州瑞红等少数内资企业实现了晶圆制造用光刻胶的批量销售,北京科华、飞凯材料、苏州瑞红、江苏艾森等公司实现了先进封装用光刻胶的销售。半导体用光刻胶总体国产化率约为5%,其中g/i线光刻胶约20%,KrF光刻胶不足5%,ArF/ArFi光刻胶不足2%,EUV光刻胶尚在开发阶段。

湿化学品方面,国内只有少数本土企业的部分产品品控能够达到半导体G4或G5级水平。中巨芯的氢氟酸和硝酸,湖北兴福的磷酸、硫酸、硅刻蚀液、铝刻蚀液,江苏达诺尔等公司的氨水,苏州晶瑞电材的双氧水,上海新阳的硫酸铜电镀液、铜蚀刻后清洗液和铝蚀刻后清洗液等产品,已经在8吋、12吋半导体集成电路生产线批量应用。半导体行业用湿化学品国产化率约为35%。氢氟酸、硫酸、磷酸等通用湿化学品供应量大幅增加;国内湿化学品供应集中在8吋及以下集成电路生产线,基本实现国产化;12吋集成电路生产线,在28nm以上成熟制程用湿化学品的国产化率约20%,28nm以下先进制程用湿化学品基本依赖进口。

电子气体方面,国内企业已经具备批量生产半导体集成电路制造用主要电子气体的能力。离子注入气体市场,砷烷、磷烷、氟化硼已经大批量供货。成膜气体市场,六氟化钨、氨气、一氧化氮、乙硼烷混合气等气体品种已批量应用于8吋、12吋晶圆生产线。刻蚀/清洗气体市场,派瑞特气、飞源气体、华特气体、北京华宇同方等公司的三氟化氮、四氟化碳、六氟化硫、六氟乙烷、八氟丙烷、八氟环丁烷、三氟甲烷等含氟气体、一氧化碳、氯化氢、氯气、三氯化硼已能够稳定批量供应。半导体行业用电子气体的国产化率约为40%,其中8吋及以下晶圆用电子气体已基本实现自主供应,12吋晶圆用电子气体仍有一定差距。

此外,其他半导体材料国产化率也非常低,比如抛光材料<15%,靶材<10%,硅片<10%,掩膜版<1%。

3.科技贸易战持续升温,半导体材料国产替代将加速推进

(1)芯片竞赛,主要经济体纷纷出台半导体产业自主可控政策

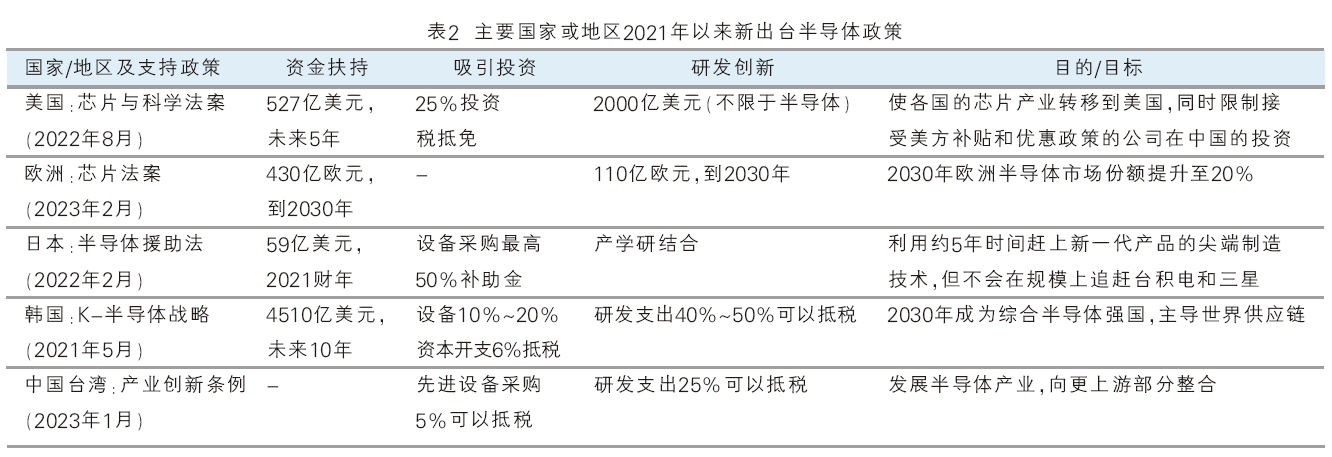

2021年以来,世界主要国家和地区加大对半导体产业的扶持。随着半导体行业走向成熟,以及竞争环节产生剧变,世界半导体产业政策也进入密集出台期。美国芯片与科学法案(CHIPS and Science Act 2022)、欧洲芯片法案(A Chips Act for Europe)、日本半导体援助法、韩国K-半导体战略、中国台湾产业创新条例等陆续落地,主要围绕“强化自身供应链”和“加强研发力度”两条主线,纷纷加大本土晶圆制造力度,驱动配套半导体材料需求持续上升。具体政策如表2所示。

美国加大本土半导体产业的扶持力度,加强对华针对性管制。2022年8月9日,美国总统拜登正式签署巨无霸级的“2022芯片与科学法案”。该法案整体涉及金额约2800亿美元,一是未来5年向半导体行业提供约527亿美元的资金支持,并为企业提供价值240亿美元的投资税抵免,鼓励企业在美国研发和制造芯片;二是在未来几年提供约2000亿美元的科研经费支持(不限于半导体);三是,加入“中国护栏”条款,禁止接受财政补助的公司在中国新建、扩大先进制程芯片,期限10年。从政策成效看,台积电、英特尔、三星已陆续在美建设芯片工厂。

欧洲加紧先进技术突破,谋求半导体市占率翻倍。4月18日,欧盟430亿欧元《芯片法案》敲定协议。根据欧盟委员会2023年2月公布的《芯片法案》,到2030年,欧盟拟动用超过430亿欧元的公共和私有资金,支持芯片制造、试点项目和初创企业;并大力建设大型芯片制造厂,将芯片产量在全球的份额从目前的约10%提高至20%。

(2)限制持续加码,半导体材料国产替代的战略需求紧迫

在全球半导体发展过程中,美国优势很大,涌现出了英特尔、高通、英伟达等芯片巨头。而中国拥有全球最大的半导体市场,为国外企业提供了开放的发展环境。然而,美国直接打破了半导体行业自由贸易的局面,开始实施限制并不断加码,并将单边制裁升级为全球性多边管制。从2016年的“中兴事件”、2019年对华为实施芯片禁令,后来又限制中芯国际获得极紫外(EUV)光刻机,将长江存储、上海微电子等36家高科技公司加入实体清单;组建芯片四方联盟(Chip 4联盟),联合日本、荷兰达成共同禁止对中国出口深紫外(DUV)光刻机等芯片制造关键设备的秘密协议。

美国不断加大对中国高科技领域的制裁力度,阻止中国半导体发展的动作变本加厉。中国半导体产业面临的形势很严峻,但是不管美方如何加码限制,都将无法阻挡中国的发展步伐。4月3日,中国网信办宣布将对美国芯片制造商美光公司在华销售产品(注:存储芯片)启动网络安全审查。美光近几年一直游说美方对我国存储企业进行打压,之前起诉福建晋华,后来鼓动把长鑫存储、长江存储加入实体清单。

在国际贸易环境不确定性增强的背景下,半导体材料国产替代的战略需求紧迫。从未来国内半导体产业发展趋势看,国产替代必然是不留死角的全面国产替代。若没有实现材料与设备在内的产业配套环节的国产化,我国半导体产业的发展将永远受制于人。作为半导体上游核心支柱,半导体材料肩负着我国半导体产业链安全自主可控的重要使命。因此,面对国产化率较低的现状,半导体材料的国产替代显得尤为迫切与重要。

(3)政策资金持续发力,半导体材料国产替代进程将加快

半导体产业是国家首要的战略新兴产业,长期受益于国家产业政策支持。近年来,为推动半导体材料行业的发展及应用,增强我国的产业创新能力和国际竞争力,政府出台了多项专项政策和鼓励措施,为半导体材料大规模产业化提供了良好的研发基础和市场化条件。

2020年3月底,国家集成电路产业投资基金(大基金)二期开始实质投资,注册资本2042亿元,投资方向上更加偏重上游材料行业,为半导体材料行业提供新一轮资金支持。2020年8月,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税政策、投融资政策、研究开发政策、进出口政策、人才政策、知识产权政策、市场应用政策、国际合作政策等8个方面优化集成电路产业发展环境,也同样惠及半导体材料行业。

从地方来看,相关的扶持政策也在持续加码。比如,2023年4月,上海化学工业区管理委员会公布了《上海化学工业区促进产业高质量发展专项扶持实施办法》。上海化工区三类化工项目,首先是支持突破“卡脖子”关键技术的电子化学品项目引领发展,为集成电路制造企业提供稳定的原料供应,单个项目资助金额最高可达3000万元。据报道,目前广东半导体及集成电路产业投资基金二期正在筹备中,基金规模达300亿元,基金期限长达17年,母基金可直接投资公司,基金涉及汽车芯片、半导体材料设备、化合物半导体等主题;二期基金在投资退出后可向被投企业让利60%,旨在有效引导社会资本和优质企业投资落户。广东省半导体基金一期规模200亿元,于2020年12月设立,主要投资广东省半导体及集成电路产业项目。

面对不断恶化的中美关系,特别是在欧美都推出数百亿美元补贴计划之后,预计我国将制定强有力的半导体产业政策,设定务实的发展目标和发展思路,帮助企业协调和解决困难,在市场失灵的领域发挥好组织作用,引导长期投资,帮助企业加快引进和培养人才。

美国的“芯片禁令”客观上为中国企业提供了极为宝贵的国内市场资源。在国内市场牵引的推动下,半导体材料行业进入一个前所未有的战略机遇期,将加速国产化进程。半导体材料企业需要脚踏实地,补足之前落下的“功课”,强化创新驱动,逐项突破,持续提升整体水平。随着半导体产业链自主可控战略的推进,我国半导体材料企业将与本土半导体制造公司进行深度融合,提升国内半导体产业链的实力。

我国半导体材料供应链自主可控的措施建议

在中美科技贸易竞争加剧的大环境下,我国包括半导体材料在内的半导体产业的自主可控任重道远,时间紧迫。针对我国半导体材料供应链自主可控发展,从国企央企和国家两个层面提出如下措施建议。

1.国企央企肩负使命,持战略性眼光发展半导体材料

聚焦半导体材料产供链的各个短板,国企央企要充分发挥自身科技创新实力,承接攻关任务,加大半导体材料核心产品布局力度。一方面,借助国产化的大趋势,充分发挥国企央企化工新材料方面的技术及资源优势,加大对半导体材料与工艺创新的投入。另一方面,国企央企要加强与中芯国际、华为等下游企业合作交流,以下游需求为导向,更迅速地开发面向市场的产品,同时,也可以规避完成国产替代前国外企业大幅降价恶意竞争带来的风险。

2.建立一体化集成平台,缩短半导体材料验证周期

建议建立“配套完整”的半导体材料分析检测及应用测试平台,使用工业界认可的评估方案,完成材料预评估、试错改进、工艺菜单开发、应用窗口确认,开展联机测试、流片验证,评估材料使用效果,为下游用户提供参考依据,缩短验证周期,显著降低国产材料批量应用门槛。

3.发挥新型举国体制优势,设立专门研究机构和重点项目,产学研结合,解决产品技术壁垒

建议从全国各大高校、科研院所和科技企业中抽调相关学科、专业和技术方向的优质研究力量,成立产、学、研相融合的专门研究机构,集中优势力量对国内尚未实现产业化突破的核心产品以专项资金方式进行资助。充分发挥高校及研究院所的理论研究与材料创新能力,利用企业对产业需求的理解及工程化放大的优势进行半导体材料的快速开发与产业化。

4.重视基础研究、学科建设,坚持人才培养与引进并重,提升人才数量与质量,为实现自主可控打好基础

国家要高度重视半导体材料的基础技术研究,以及相关基础学科建设,并以科研项目为支撑,加大对基础技术及其相关学科发展的投入力度。要将培养和引进关键人才上升到核心战略层面。优化相关专业技术人才的培养与引进机制,落实人才引进的优惠政策,加强高端人才队伍建设;制定相应的补贴或奖励标准,奖金系数向一线科研人员倾斜,企业核心团队奖励高额奖金等措施,加快培育并获得高质量的专业人才队伍。此外,要有效利用全球科技资源,扩大国际交流与合作,引进海外高端人才。

5.坚持扩大开放,加强与半导体材料主要输出国家和地区的交流合作,尽量维持相对较好的国际贸易环境

由于技术和产业的发展与成熟需要经历相当长的一段过程,我国半导体产业在短时间内还离不开日本、欧美及中国台湾等主要输出国家和地区的稳定供给。为此,国家政府层面仍应坚持扩大开放,继续加强与国际交流、沟通与合作,尽量维持相对较好的国际贸易环境,保证半导体材料供给渠道的稳定和畅通。