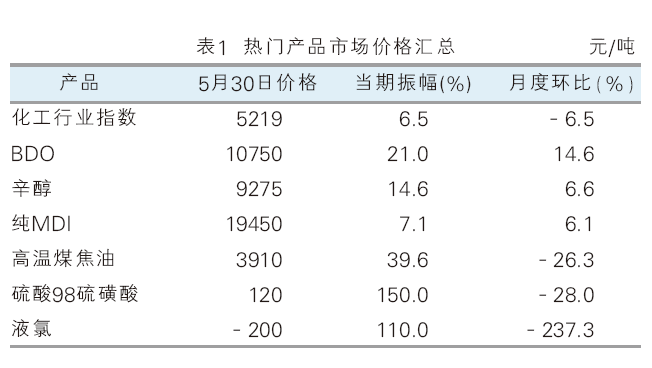

化工市场5月(5月4日—5月30日)大幅震荡下行。截至5月30日,金联创监测的化工行业指数收于5219点(5月4日为5580点),跌幅为6.5%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共22个,占金联创监测化工产品总数的16.8%;下跌的产品共105个,占产品总数的80.2%;持稳的产品仅4个,占产品总数的3.0%。详见表1、表2。

涨幅榜产品

BDO 国内BDO市场先涨后跌,5月30日收于10750元/吨,月环比涨幅为14.6%。5月中上旬工厂整体开工率较低,市场现货供应偏紧,供应面利好支撑,供方挺市意向较强,报盘上调,下游维持刚需订单跟进,市场重心上移但交投量有限。下旬检修装置陆续重启,供应面支撑减弱,下游终端需求表现疲软,场内看空气氛增加,持货商让利出货,市场交投重心下移。6月初部分工厂装置计划停车检修,短期供应面支撑仍存,但下游终端需求疲软,入市采买意向不强,预计6月国内BDO市场偏弱震荡。

辛醇 国内辛醇市场短期冲高后震荡下跌,5月30日收于9275元/吨,月环比涨幅为6.6%。五一假期山东大厂装置因意外全线停车且重启时间待定,短期现货供给减少,工厂多挺价销售,市场价格短期内冲高;后续下游对高价原料略显抵触,高价成交不畅,工厂持续让利;下旬随着山东大厂装置恢复,下游对原料暂缓采购,业者多看空,上游工厂不断让利,下游逢低陆续补货,市场低价成交略好转。6月下游增塑剂进入传统淡季,刚需面提振有限,预计6月我国辛醇市场偏弱运行。

纯MDI 国内纯MDI市场涨后震荡,5月30日收于19450元/吨,月环比涨幅为6.1%。5月工厂对市场桶货供应较少,且挺价意向较强,中间商低价惜售,报盘上调,但下游买单不振,刚需跟进有限,市场涨后整理。6月为需求淡季,下游整体开工负荷不高,但6月工厂检修集中,企业或对市场控量供应,中间商惜售看涨,预计6月纯MDI市场震荡偏强。

跌幅榜产品

液氯 国内液氯市场弱势运行,5月30日收于﹣200元/吨,月环比跌幅为237.3%。5月华北主产区检修企业较少,液氯产量充足,氯碱厂装置负荷稳定,部分企业配套下游PVC有降负举措,对液氯需求减少;下游甲烷氯化物、环氧丙烷接货情况不理想,液氯市场心态谨慎,市场价格维持弱势。下游需求持续疲软,市场成交情况不理想,主力下游PVC行业盈利不佳,有降负操作,对液氯采购维持刚需为主,预计6月液氯市场弱势难改。

硫酸98硫磺酸 国内硫酸价格持续下行,5月30日收于120元/吨,月环比跌幅为28.0%。5月上旬,市场偏弱运行,内蒙古赤峰、辽宁葫芦岛、山东莱芜、河北等地区主力厂家酸价下调。中旬市场弱势不改,内蒙古巴彦淖尔、广东、云南、甘肃等地区主力厂家报价下调。下旬市场涨跌均现,山东阳谷等地区厂家酸价下调;湖北、安徽、湖南、江苏张家港等地区主力厂家酸价上调。预计6月国内硫酸市场整理为主,局部呈现分化走势运行。

高温煤焦油 国内高温煤焦油市场先大跌后上涨,5月30日收于3910元/吨,月环比跌幅为26.3%。5月初高温煤焦油市场延续4月跌势,但随着价格连续大跌,下游工厂采购意向明显回升,且焦炭连续下跌,焦企加大限产力度,高温煤焦油供应趋紧,市场触底反弹。中旬,下游工业萘及蒽油价格率先大幅调涨,高温煤焦油拍卖连创新高,部分地区涨幅超千元;至下旬,整个产业链延续反弹,高温煤焦油价格重回4000元/吨区间。焦企开工率仍存下降预期,高位煤焦油供应保持紧张,且下游煤沥青及炭黑市场继续上涨,预计6月高温煤焦油维持偏强运行。

其他重点产品

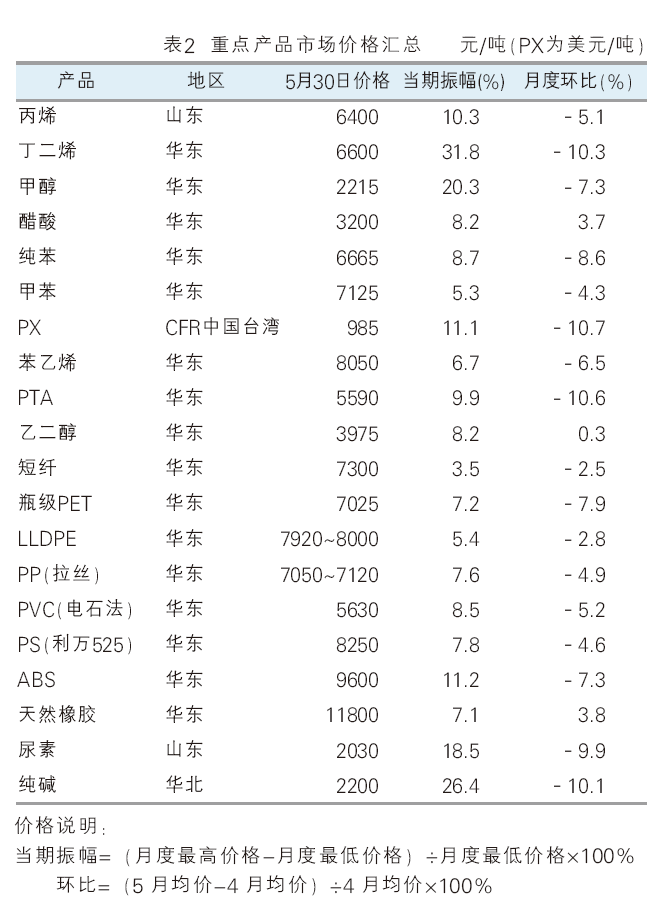

芳烃 芳烃市场多数偏弱运行,纯苯、甲苯、PX分别收于﹣8.6%、﹣4.3%和﹣10.7%。5月宏观多空消息交织,原油走势震荡不稳,市场对经济的担忧加剧,亚洲纯苯外盘震荡下行;下游市场需求普遍疲软,国内纯苯市场价格亦震荡下滑。5月国内甲苯市场价格先抑后扬:月初原油连续几日暴跌,叠加国内甲苯化工合成下游综合利润下降,以及汽油混调利润减少等影响,业者心态偏空,五一假期后国内商谈重心震荡下跌;下半月原油震荡向上,国内检修增多,甲苯商品供应量陆续收紧,且长线存在进一步收紧预期,同时美国两家炼厂着火,也使得业者对于亚美套利活动存在一定期待,商谈价格震荡回升。5月亚洲PX市场震荡偏弱:月初国际原油大幅下挫,不过PX供应依然偏紧,市场情绪相对稳定,但随后下游PTA因累库导致行情偏弱,特别是大宗品普遍偏弱,商家担忧后期PX检修装置重启,业者心态偏空,被迫让利出货;月末,原油坚挺整理,PX整体供应量相对不多,PX市场跟随产业链小幅反弹,不过中海油惠州炼化及辽阳石化PX装置重启,抑制市场继续走强。

聚酯原料 聚酯原料主要产品走势不一,PTA、乙二醇、短纤、瓶级PET分别收于﹣10.6%、0.3%、﹣2.5%和﹣7.9%。5月国内PTA市场先弱后强,基差大幅走弱;乙二醇走势先扬后抑;短纤受原料端走弱拖累,市场震荡下行;瓶级PET现货市场呈偏弱震荡走势,远月货市场多随原料成本而波动。

塑料树脂 塑料树脂市场多数持续下跌,部分产品月末出现翘尾行情,PE、PP、PVC、PS、ABS分别收于﹣2.8%、﹣4.9%、﹣5.2%、﹣4.6%和﹣7.3%。5月PE行情弱势下滑,农膜、管材、注塑、单丝等开工下滑,PE产品进入需求淡季,国内检修装置增多,对行情利好支撑不明显,整体供大于求格局;聚丙烯市场震荡下行:5月初,中石化和中石油库存累积明显,企业降价销售,商家采买积极性下降,场内交投受阻;随后期货延续下跌打压业者心态,现货报盘走低;中下旬,期货虽有拉涨,但现货跟涨有限,且下游需求不振利空影响明显;临近月底,期货再次下滑,下游企业采购意向不佳,成交重心下移;PVC供需偏弱局面难改,市场价格持续下跌;PS市场走势下滑,月末窄幅上涨;ABS市场持续下跌,月末短暂反弹后再度趋弱。

6月市场或偏弱震荡

外部市场环境方面,6月全球原油消费进入到了传统意义上的旺季,但需警惕的是,美联储继续加息和来自经济面的唱衰压力,对油价形成较强的打压作用,剔除其他不可抗力的因素,原油市场或在需求逐步恢复的过程中呈现震荡走高的态势,预计WTI的主流运行区间为70~80美元/桶,布伦特的主流运行区间为75~85美元/桶。国内环境来看,供需层面,下游需求进入传统淡季;若原料端(原油)指引强势,或能减缓部分跌势,故预计2023年6月化工市场或偏弱震荡运行,具体单产品走势或呈现差异化。