煤焦油又称煤膏、中温焦油、中温油,是煤干馏过程中得到的一种黑色或黑褐色粘稠状液体,具有特殊的臭味,可燃并有腐蚀性,是一种高芳香度的碳氢化合物的复杂混合物。

中温煤焦油根据密度划分主要有三大用途:密度在1.06~1.1之间的,多用于道路沥青搅拌站作为燃料,部分加氢厂家也少量采购大密度煤焦油作为加氢原料;密度在1.0~1.05的中温煤焦油多用于煤焦油加氢企业,另外由于煤质原因,新疆哈密地区产出的0.98~1密度的中温煤焦油也多用于煤焦油加氢企业;而密度在0.94~0.97的煤焦油多用于调和船用燃料油180。

中温煤焦油产业现状

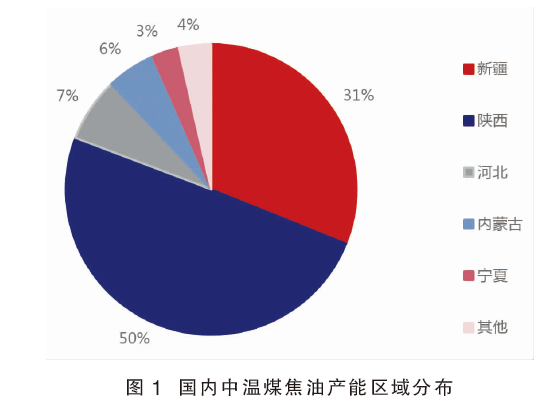

国内中温煤焦油产能较为集中,多临近煤炭产地,主要分布于六个区域(见图1)。详细来看,全国中温煤焦油总产能在1430万吨/年,其中陕西地区中温煤焦油产能达751万吨/年,占全国产能50%;其次是新疆地区,产能达393.62万吨/年,占比达31%;再次是河北地区,因河北龙成的存在,产能达100万吨/年左右,占比达7%;最后是内蒙、宁夏、山东等地,中温煤焦油产能较小,分别为5%、3%、4%。

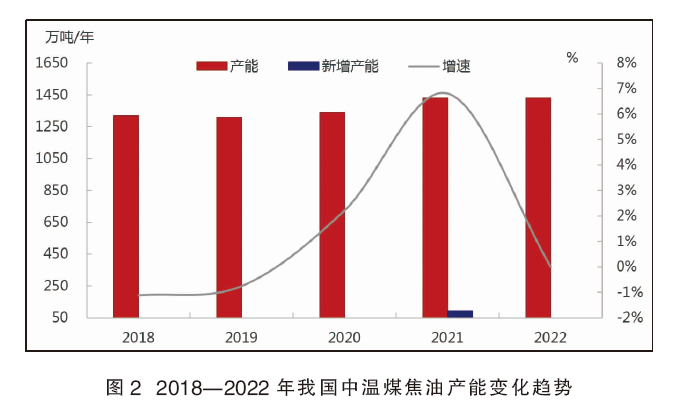

从图2可以看出,2018—2022年我国中温煤焦油产能增加较少。分阶段看,2018—2020年我国中温煤焦油产能变化较小,甚至有两年出现减少。主要因为环保政策高压下,以及陕西地区的上大压小政策下,部分兰炭厂关停,导致中温煤焦油产量出现小幅下降。2021—2022年,国内中温煤焦油产能增加较之前较为明显。其主要原因是下游加氢企业配套兰炭装置上马,以及新疆部分大型兰炭厂的投产,导致近两年中温煤焦油产能有所增加。

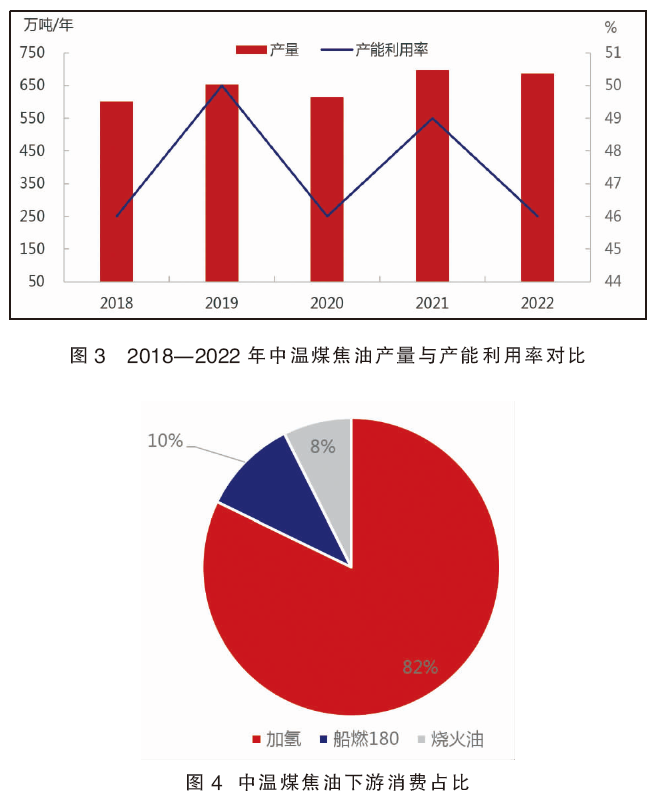

2018—2022国内中温煤焦油产量整体呈现涨势,但产能利用率却有所下降。且因部分僵尸产能的存在,中温煤焦油产能利用率长期维持在50%左右(见图3)。产量的增加主要是因为新疆部分大型兰炭厂,以及加氢配套的兰炭厂陆续上马。值得注意的是,受国内疫情影响,2020年较2019年兰炭厂开工负荷降低,产量及产能利用率下降明显。而2022年,则是因高煤价、低兰炭价导致兰炭厂开工积极性不高,以及受环保等政策性影响,兰炭厂整体开工下降明显。其次,疆纳于下半年恢复生产,新疆广汇下半年检修,也同样是2022年中温煤焦油产量及开工率下降的重要原因。

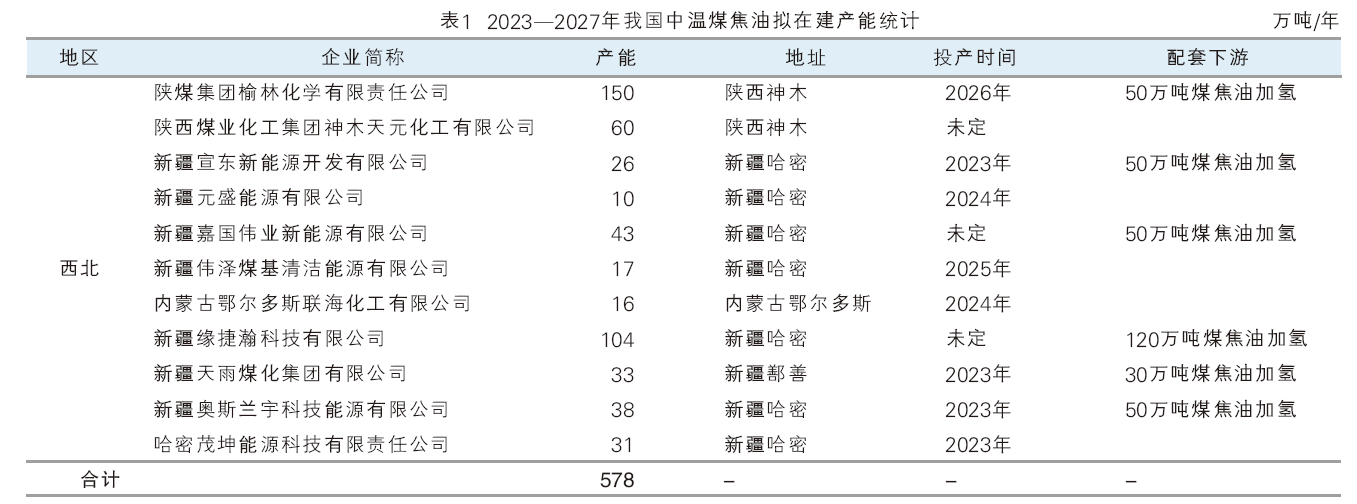

目前来看,中温煤焦油下游行业较为单一,目前基本为三个用途:其中煤焦油加氢行业占比最大,达82%;其次是水上油调和船燃180,占比在10%左右;最后是部分用于烧火油占比在8%(见图4)。2022年,煤焦油加氢行业作为中温煤焦油的主要下游的地位不可撼动,在高昂的油价下,下游加氢开工积极性较高,需求占比仍然占据主导地位。高需求背景下,势必伴随着高价值,市场价格的不断走高,导致船燃和烧火油需求在一定时间内较少,消费量分别在10%和8%。

中温煤焦油产业趋势

由于中温煤焦油属于危废,厂家产出多即产即销,多无库存。并且中温煤焦油作为兰炭厂副产,其产能、产量,以及后市新增产能、产量的多少,产品自身并无话语权,完全取决于兰炭厂的产能和产量。

未来五年,中温煤焦油产品行业拟在建产能将达到578万吨/年,暂无退出产能计划(见表1)。新增产能全部集中于西北地区,其中规模在20万吨/年的企业有8家。此外,有5家配套下游装置,通过产业链规模化发展,降低采购及运输等经营成本。

从产能情况来看,未来中温煤焦油产能仍然处于上涨趋势。新增装置多位于新疆地区,且多数为产能较大且配套了下游加氢装置的兰炭厂。

近五年来,国内中温煤焦油价格整体呈“V”字走势,市场需求不断增加,但供应却增长缓慢,供弱需强的格局愈发严重。2018—2022年间,最低价是新疆市场2020年3月份的1300元/吨,最高价则是2022年11月份陕西市场的5250元/吨(见图5)。

自2016年开始,国内煤焦油加氢行业逐步兴起,中温煤焦油从低廉的燃料逐步转变为炼油行业的重要原料,煤焦油需求只增不减。虽然中温煤焦油只是兰炭厂的副产物,但现在作为煤焦油加氢的主要原料,除供需关系外,其自身价格走势已无限趋近于国际原油及国内成品油价格走势。

行业存在的问题

一是加氢企业消费税的征收是目前制约中温煤焦油行业的第一因素。由于征收消费税,加氢行业的利润严重缩减,中温煤焦油价格也受到一定打击。

二是除前期批复的装置,陕西市场新装置已不再批复,只允许产能置换。导致陕西地区中温煤焦油产能、产量有减无增,发展陷入困境。

三是新疆地区新项目居多,且多为兰炭产能较大的装置,中温煤焦油供应将在未来几年出现较大增长,煤焦油销售竞争将愈发激烈。

四是陕西地区在煤柴厂及煤焦油加氢高负荷运行下,本地焦油难以满足市场需求。虽然新疆市场后期煤焦油供应较为充足,但高额的运费背景下,新疆货源难以对陕西市场进行补充。

五是中温煤焦油作为危废,部分地区已落实相关政策,跨省转移难度增加。

建议

目前,制约中温煤焦油发展的关键问题仍然是宏观及政策面带来的,后续中温煤焦油的发展只能依靠自身延伸产业链,通过建设下游配套装置来增加利润。