基于我国“富煤、贫油、少气”的基本资源模式,在高油价情况下,发展煤化工产业能够更有效地调节我国能源结构,保障国家能源安全。在该宗旨驱动下,以煤制烯烃、煤制油、煤制气及煤制乙二醇等新型煤化工技术得到了不断孕育和升级发展。与此同时,我国煤经甲醇制烯烃产业逐步成为了“煤化工”向“油化工”过渡的重要桥梁与纽带,也是对传统以石油为原料制取烯烃路线的重要补充。

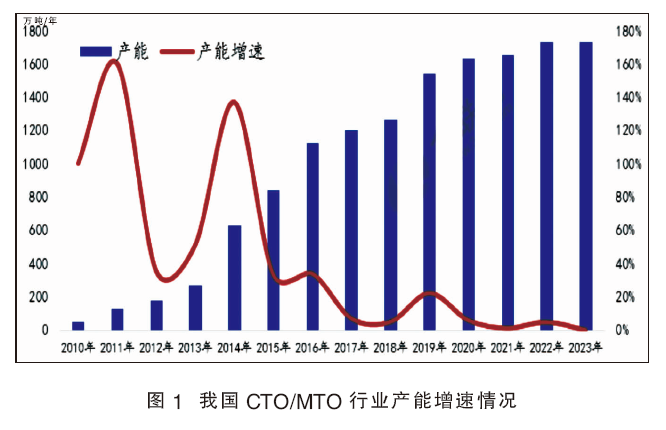

随着2010年10月4日神华宁煤第一套甲醇制丙烯(MTP)项目的投产,我国煤(甲醇)制烯烃(CTO/MTO)行业发展序幕逐渐拉开。从行业起步期→成长期→快速期→放缓期四个发展阶段看,我国CTO/MTO行业已经历了近13个年头。截至2023年5月,该行业涉及有效总产能已突破1700万吨/年关口,总量达1732万吨/年(见图1)。

以下从产业投放周期、项目分布特点、下游配套产品、工艺技术路线,以及所面临的行业问题等多方面对国内CTO/MTO行业做出分析。

行业发展放缓,年产能增速收窄至5%以内

CTO/MTO产业于2010年起步;2011—2013年处于缓慢稳步发展阶段,因行业产能基数相对偏低,三年间行业年均产能增速高达82.17%;随后,2014—2016年该行业迎来了新增产能集中投放的高速发展期(2014年增速高达137%),2014、2015及2016年国内CTO/MTO分别新增产能为334、169、354万吨/年,同期年内新增企业个数分别为6家、4家、7家,期间年产能增速稳健在67.96%。

2017年及随后几年里,行业发展逐步有所放缓,仅2019年增速保持在22%以上外,其余年份年增速均低于10%。值得一提的是,伴随烯烃行业多工艺发展挤压,叠加国内下游及终端需求偏弱等影响,近两年CTO/MTO年增速再度收窄至5%以内。例如,2021年内仅新增一套新疆恒友化工20万吨/年MTP项目,年增速在1.23%;2022年新增甘肃华亭、天津渤化两套项目,合计产能80万吨/年,年增速4.84%,且前者自投产后多处于停工状态;而2023年1—5月份暂无新增项目释放。

东西部项目分布及产业链条延伸各具特色

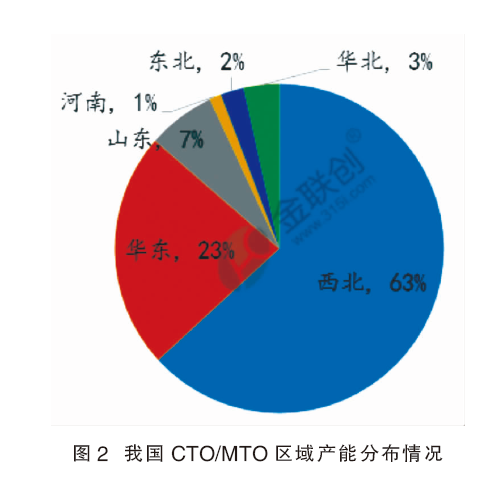

从我国CTO/MTO项目分布(图2)来看,西北、华东为两大主要区域,烯烃项目分别涉及产能在1094万吨/年、402万吨/年,分别占国内CTO/MTO总产能的63%、23%。其次,山东地区MTO产能占总量的7%,主要有山东联泓、阳煤恒通、山东鲁西、大泽化工四家企业,涉及总产能116万吨/年,前三者均配套一定体量的甲醇项目。此外,华北、华中及东北均涉及部分烯烃项目,其中华北主要有天津渤化60万吨/年MTO项目,该装置于2022年6月份顺利投产;且自该套MTO投产后,我国北方港口甲醇进口格局逐步被打开,月度进口体量多保持在6万~7万吨水平,部分原料缺口多依赖于西北内地产区补充为主。华中、东北两地主要有中原乙烯(20万吨/年)、吉林康奈尔(30万吨/年)两套项目,在烯烃总产能中占比略小。

从国内CTO/MTO项目产业链条延伸情况来看,内地、港口项目亦各具特色。具体来看,西北一带基于丰富的煤炭资源优势,区内MTO/MTP项目多数同步配有一定体量的甲醇装置,属于一体化综合项目,代表性企业有宁夏神华宁煤MTP、陕西延长中煤榆林MTO、宁夏宝丰MTO、延安能化MTO等目。而企业下游终端成品则相对单一,同质化特点较为明显,即基本全部烯烃项目下游延伸为聚乙烯(PE)、聚丙烯(PP)产品。近两年在煤炭价格涨跌波动较大情况下,西北地区一体化烯烃项目整体经济性、可调节性表现明显好于港口MTO企业。

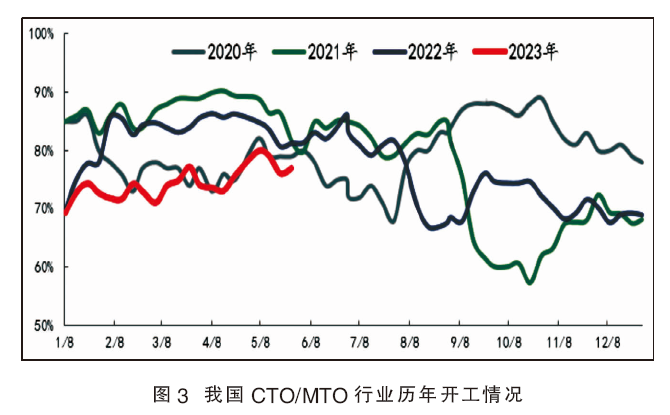

港口烯烃多为原料外购性MTO项目,在原料甲醇价格波动明显背景下,该类企业在长周期经济性受压导致的行业开工降低表现时有发生。如图3所示,2021、2022年下半年部分时间段,因煤炭价格较高导致原料甲醇价格大幅上移,整体给予港口外购性MTO成本压力较明显,同期国内甲醇制烯烃行业开工也出现了明显下滑。目前港口代表性MTO企业包括宁波富德、常州富德、浙江兴兴、江苏盛虹等项目,以上项目下游链条延伸品种明显不同于西北产区,下游丙烯端除部分涉及PP外,部分涉及丙烯腈、丁辛醇、EG,乙烯端涉及EVA、EG、环氧乙烷等,部分烯烃企业存在乙烯单体外卖现象。

工艺技术路线多样化特点明显

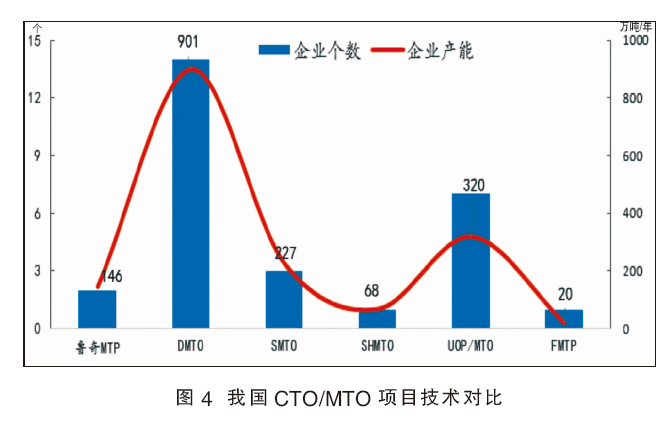

目前我国CTO/MTO项目采用的工艺技术较为多样化,国内外技术均有涉及。其中国外技术主要包括德国Lurgi公司的MTP技术,以及UOP公司的MTO/OCP技术两种;国内主要有大连化物所的DMTO技术、清华大学与中国化学共同研发的FMTP技术、中石化的SMTO技术及神华集团SHMTO技术四类。整体项目中以大连化物所DMTO技术应用推广最为广泛,该工艺在世界率先实现工业化,目前其在国内涉及烯烃总产能达901万吨/年,占国内CTO/MTO总产能的52.02%。其次,美国UOP公司的MTO技术涉及产能320万吨/年,占总产能18.48%;中石化SMTO和鲁奇MTP次之,产能分别占国内烯烃总产能的13.11%、8.43%;SHMTO、FMTP两种工艺技术整体涉及项目较少。具体主要工艺技术涉及企业个数、产能对比情况如图4所示。

总体看,在我国CTO/MTO项目工艺技术多样化背景下,技术保障也为该行业的稳步发展奠定了一定基础。以目前应用最为广泛的大连化物所DMTO技术推广进度来看,2004年DMTO成套工业技术开发战功,建成万吨级甲醇制烯烃工业试验装置,于2006 年完成工业试验;2010年8月,采用DMTO工艺的全球首套百万吨级工业化装置——神华集团内蒙古包头煤制烯烃项目建成投运,该项目甲醇转化率达99.9%以上。

在DMTO工艺基础上,大连化物所进一步开发了DMTO-Ⅱ工艺。该工艺增加了C4以上重组分裂解单元,可将乙烯、丙烯收率由80%提高到85%左右,使1吨轻质烯烃的甲醇单耗由3吨降低到2.6~2.7吨,双烯收率较DMTO工艺提高10%。并且在2014年12月,DMTO-Ⅱ工业示范装置在陕西蒲城清洁能源化工有限公司开车成功,生产出聚合级丙烯和乙烯。此外,天津渤化60万吨/年MTO项目亦采用大连化物所的DMTO-Ⅱ计划,该项目于2022年6月份顺利投产,目前运行尚可。

在DMTO-Ⅱ技术基础上,2020年11月大连化物所研究开发的DMTO-Ⅲ技术通过了中国石油和化学工业联合会组织的科技成果鉴定,预计很快步入工业示范项目的应用。DMTO-Ⅲ技术可将DMTO 单套装置处理能力从目前的180 万吨/年的水平提高到300万吨/年以上,并且单程甲醇转化率和烯烃选择性不低于DMTO-Ⅱ技术。未来宁夏宝丰能源在内蒙古鄂尔多斯市新建400万吨/年烯烃示范项目将采用此技术,网络公开资料显示,该项目设计醇烯比为2.66吨甲醇/吨烯烃。

烯烃多元化发展驱动,MTO经济性备受考验

近年来,随炼化一体化项目的逐步释放,我国烯烃产业工艺多样化发展态势较明显。虽然油制路线烯烃仍占据烯烃行业半边天,但煤制、甲醇制、PDH等工艺均已崭露头角。以PP行业生产工艺对比来看,金联创统计数据显示,目前国内PP总产能为3630万吨/年,其中油制PP占58%,煤制路线占20%,甲醇制、丙烷脱氢分别占6%、16%。值得一提的是,近两年在能源品价格剧烈波动下,甲醇制烯烃所面临的经济性考研进一步提升。

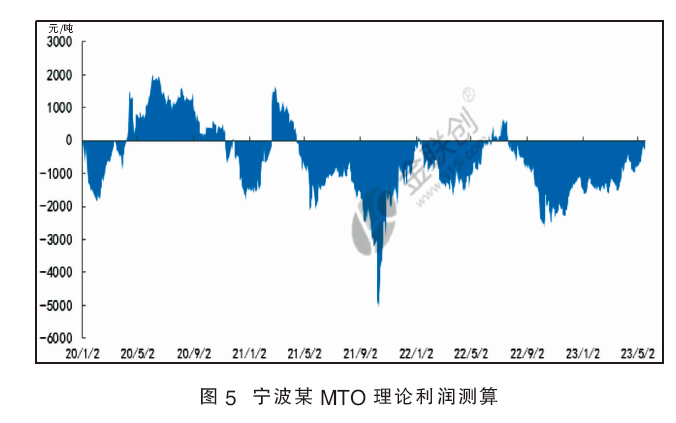

如图5所示,自2021年下半年以来,港口外购性MTO理论利润多为亏损表现。虽部分时间段在原料甲醇价格松动下,经济性有小幅修复,整体较历年水平仍欠佳。在此背景下,江苏盛虹、浙江兴兴陆续上马大炼化或轻烃路线。2023年1月初盛虹炼化一体化项目顺利投产,该企业年产80万吨MTO项目提前于2022年12月初停车至今。此外,今年6月份也需密切关注浙江兴兴MTO项目开停波动影响。

未来新增烯烃项目多青睐一体化发展

伴随国内CTO/MTO行业增速逐步趋缓,叠加烯烃工艺多元化竞争加剧,原料外购性MTO所面临的挑战或持续尚存,这也将进一步驱动烯烃产业由MTO向CTO类型转变的节奏。从未来几年计划投产的项目中,也不难发现这一特点。例如,宁夏宝丰三期100万吨/年烯烃预计在2023年底附近投产,该项目配套240万吨/年大甲醇项目已于2023年4月份顺利投产;此外,广西华谊100万吨/年MTO项目初步预计2026年投产,该烯烃配套180万吨/年大甲醇项目提早于2021年6月中附近顺利投产。未来诸如内蒙古宝丰、中煤榆林煤炭深加工等烯烃一体化项目仍有上马计划,需要密切关注具体项目进展节奏。