2022年受地缘政治冲突、疫情多点反复、贸易摩擦不断等因素影响,丙纶原料价格大幅波动、下游需求疲软、外贸压力加剧,对丙纶行业的运行造成了一定的下行压力,总体处于震荡下行态势。在当前全球经济复苏乏力、国内消费低迷的环境下,如何在“双循环”的大背景下开拓市场,成为丙纶行业必须重点关注的方向。

2022年丙纶行业运行情况

(一)市场情况

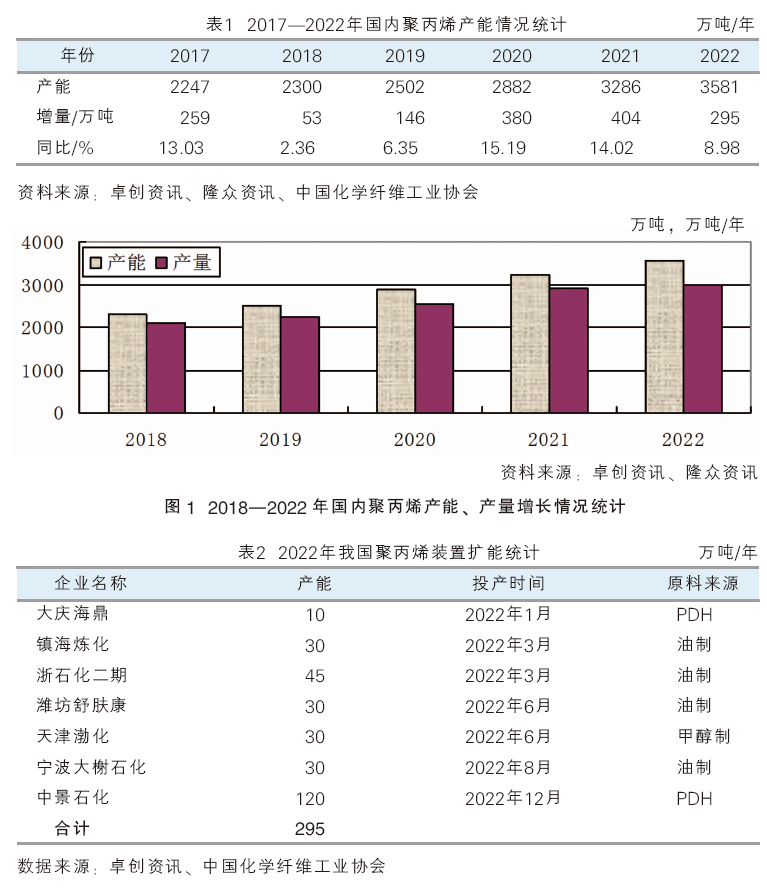

1.聚丙烯产能

近几年,我国聚丙烯行业持续处于扩产、扩能大周期。2022年国内聚丙烯产能达到3581万吨/年,同比增长8.98%,增速明显放缓(表1、图1)。

2022年,国内聚丙烯新增产能295万吨/年(表2)。其中大庆海鼎、镇海炼化、浙石化二期、潍坊舒肤康、天津渤化于上半年投产,释放有效产能145万吨/年。下半年除宁波大榭石化、中景石化按计划投产外,宁夏宝丰、中化弘润、京博中聚新材料及广东石化等企业的新产能均延后至2023年。

聚丙烯生产工艺包括油制、煤制、甲醇制、丙烷脱氢(PDH)制、外购甲醇制、丙烷裂解制几种,其中以油制、煤制为主(表3)。2022年国内聚丙烯新增产能来源仍以油制为主,共新增产能135万吨/年,占全部新增产能的45.76%;PDH制聚丙烯新增产能为130万吨/年,占全部新增产能的44.07%,成为除油制聚丙烯以外的第二大增长方式。中景石化年产120万吨多元共聚聚丙烯装置投产后,总产能达到220万吨/年,成为全球最大的单产聚丙烯生产基地。天津渤化配套有180万吨/年甲醇制烯烃装置,自产原料充足,每年可持续生产聚丙烯30万吨。煤制聚丙烯企业受国家政策影响,2022年没有新增产能。

2.聚丙烯市场行情

2022年,在贸易摩擦、疫情叠加、需求疲软等因素影响下,聚丙烯价格呈现涨后回落的态势。以聚丙烯(T30S)为例,全年均价8312.24元,最高点为9580元/吨,最低点为7700元/吨,振幅高达24.42%。具体而言,一季度受俄乌冲突影响,欧美原油期货涨至2008年以来最高。原油价格持续上涨对聚丙烯成本面形成支撑,聚丙烯(T30S)价格大幅上涨,日均价格最高为9580元/吨,较年初增长1300元/吨,振幅为15.70%;二季度,国内疫情在东部沿海散点式爆发,下游需求大幅回落,而能源价格维持高位,价格回落后导致估值端支撑增强,石化企业提前检修,进而行情出现止跌;进入三季度,原油持续震荡偏弱,且国内宏观政策仍以防风险为主,旺季未看到需求明显改善,聚丙烯价格持续降低;四季度初,伴随原油连续上涨,下游急需补库,开端展现出明显的拉涨势头,然而疫情影响叠加外围需求表现不佳,需求端对聚丙烯价格形成明显压制,市场交易情绪转空,现货止涨转跌。

3.丙纶市场行情

2022年我国丙纶价格随聚丙烯原料价格震荡波动,整体运行相对平稳。一季度,受原料价格上涨,成本支撑增强,丙纶市场小幅震荡走高,但随着春节假期临近,市场氛围转淡。春节过后,原料价格区间震荡,市场整体氛围观望,市场维持节前水平。3月份,原料价格冲高回落,市场整体重心上移。至3月底,丙纶短纤1.5D报价为 10800~11200元/吨,FDY 900D本白报价为12000~12400元/吨,35D弹力丝报价为15200~15500元/吨,然而下游刚需采购,实盘一单一谈。

二季度,丙纶受原料下跌承压,市场支撑减弱。受疫情影响,物流运输受阻,下游需求减弱,丙纶市场弱势运行,市场成交偏弱。至6月底,丙纶短纤1.5D报价为10400~10800元/吨, FDY 900D本白报价为11600~11800元/吨,35D弹力丝报价为15000~15300元/吨,较3月均价略有下跌。

三季度,丙纶市场弱势运行。7~8月,原料价格跌后反弹,然而下游需求表现欠佳,丙纶市场整体下行。进入9月,原料价格震荡走高,市场支撑有所增强,但下游需求依然不及预期,市场维持整理。9月底,丙纶短纤1.5D报价为10000~10400元/吨,FDY 900D本白报价为11100~11400元/吨,35D弹力丝报价为14400~14600元/吨。

四季度,聚丙烯价格冲高回落,成本重心下移,丙纶下游需求欠佳,市场维持整理。12月,丙纶短纤1.5D、FDY 900D和弹力丝均达到年内最低价,分别为10100元/吨、11000元/吨和14400元/吨,下游采购跟进谨慎,刚需成交为主。

(二)生产情况

2022年全国化纤产量为6488万吨,同比减少0.55%,其中丙纶产量为41.3万吨,同比减少3.50%(表4)。丙纶生产企业主要集中在江苏、湖北、浙江、山东、广东、福建等地。长丝代表性企业有广东蒙泰高新纤维股份有限公司、福建三宏再生资源科技有限公司,企业产能均达3万吨/年以上;短纤代表性企业有湖北博韬合纤有限公司、泰州市海仑化纤有限公司,企业产能均达5万吨/年以上。

(三)进出口情况

根据中国海关数据,2022年丙纶进口量2229.31吨,较2021年减少1713.8吨,同比减少43.55%;出口量78922.77吨,较2021年增加2320.97吨,同比增加3.03%。丙纶进口来源主要为韩国,出口市场主要为孟加拉国、越南、泰国、印度尼西亚等。

2022年,丙纶一般贸易出口量为71732.90吨,占出口总量的90.89%,同比增长4.24%;加工贸易2533.52吨,占出口总量的比例为3.21%,同减少34.27%;保税区监管的出口量为3261吨,占比为4.13%;其他方式的出口量占比为1.77%。

2022年,我国丙纶需求略有减少,表观需求量为33.63万吨,较2021年的35.53万吨略有降低。在全球经济增长放缓、贸易保护主义抬头的大环境下,如何扩大市场需求成为丙纶企业必须关注的重点。

(四)经济效益和运行质量

1.经济效益

从企业生产经营状况看,2022年丙纶行业总体平稳运营。行业营业收入约120亿元,同比增加6.20%;利润总额约10亿元,同比增加10.9%;营业收入利润率为8.84%,高于化纤行业平均水平。

2022年在化纤行业市场疲软、负荷下降、库存增加、利润减少的大环境下,丙纶行业盈利未出现大幅波动。这是因为丙纶具有生产过程绿色环保,产品性能优良,质轻、强度高、耐酸碱性好,拥有良好的电绝缘性和保暖性等特点,在特定的应用领域保持了平稳发展的态势。

2.运行质量

2022年,从企业偿债能力情况看,丙纶企业能够充分发挥负债的财务杠杆效应为企业谋求利润,行业资产负债率为52.99%,较2021年增加6.56个百分点,产权比率112.72%,较2021年提高26.05个百分点;从企业营运能力情况看,丙纶行业的资产管理效率较2021年有所降低,应收帐款周转率、产成品周转率、流动资产周转率、总资产周转率较2021年均有减少;从企业盈利能力指标看,丙纶行业整体资产获利能力与2021年基本持平,其中营业收入利润率8.84%、成本费用利润率9.85%、总资产报酬率10.43%、净资产收益率22.18%,略好于化纤全行业平均水平;从发展能力和三项费用指标看,2022年丙纶行业总资产增长率较2021年减少1.26个百分点,企业经营活动费用较2021年有所增加,表明经济低迷,行业销售成本增加,企业资本积累的速率有所放缓。

2023年丙纶行业运行展望

2023年是全面贯彻落实党的二十大精神的开局之年,是实施“十四五”规划承上启下的关键一年。对于世界各国来说,经济增长成为重要的发展目标。虽然世界经济增长企稳上升的基础尚需稳固,但中国经济增长有力复苏,已成为人们的共识。

从原料端来看,据金联创统计,2023年预计我国将有21家企业计划新增聚丙烯产能,新增总产能将达1100万吨/年。如果均能按期投产,国内聚丙烯的产能将超过4700万吨/年,市场供应大幅增长,市场将进入供需失衡的局面。虽然聚丙烯价格受石油价格波动影响较大,但供大于求的状态难以避免,丙纶企业将处于宽松的原料供应局势。

从丙纶企业生产规模来看,丙纶企业多为小微企业。2023年,随着龙头企业新增产能的陆续释放,行业产能集中度将进一步提升,中小企业将面临更加激烈的竞争。2023年各地会加大对小微企业的扶持,企业应积极抓住政策红利,把政策红利转化为助推企业发展的动能,确保全方位可持续发展。

从需求来看,2023年,推动经济复苏是不变的趋势。一方面,丙纶行业要抓住国内拉动内需、扩大消费的机会,积极开拓新市场;另一方面,企业要积极走出去,去海外开发新客户,减少贸易保护国家对企业外贸订单造成的影响。党的二十大报告指出,推动经济社会发展绿色化、低碳化,是实现高质量发展的关键环节。丙纶产品具有环保、质轻、强度高、耐酸碱性好、保暖性好、不吸水、染色性差、耐热性差、耐老化性差等特点,将在非织造领域及民用户外领域占据更多的消费市场。