6月29日,《华夏时报》从生态环境部获悉,生态环境部正加快推进温室气体自愿减排交易市场启动前的各项准备工作。目前已经明确了自愿减排交易市场的主要制度安排,基本搭建完成了启动自愿减排交易市场所需的基础设施,力争今年年内尽早启动全国温室气体自愿减排交易市场。

什么是CCER?

CCER即国家核证自愿减排量,它是根据《温室气体自愿减排交易管理暂行办法》的规定,经国家发改委备案,并在国家注册登记系统中登记的温室气体自愿减排量,其单位是“吨二氧化碳当量”。

作为我国碳交易市场主要的两种类型之一(另一种是政府分配给企业的碳排放配额),CCER的交易可以看作对第一类碳排放配额的补充。简单来说,超额排放的企业除了可以向拥有多余配额的企业购买碳排放配额,还可以购买一定比例的CCER来等同于配额履约。不仅如此,CCER的价格一般会低于配额的价格,这意味着企业履约的成本可以进一步降低。

CCER重启,与再生塑料行业有何种相关性?

《温室气体自愿减排项目审定与核证指南》规定了国内CCER项目开发的16个专业领域(见图1),其中包含了废物处置。且在自愿减排市场的参与主体中,除林业碳汇、甲烷利用外,可再生能源也是主要的减排项目。

众所周知,再生塑料市场包含回收、再加工,而根据《循环经济:应对气候变化的另一半蓝图》的论证,回收1吨塑料与使用化石原料生产1吨塑料相比,可以减少排放1.1~3.0吨的二氧化碳。在6月5日世界环境日,KACO携手农夫山泉与材料供应商科思创联名打造的“变废为宝”环保系列产品——KEYBO凯宝中性笔套装重磅上市。以一只农夫山泉19L水桶为例,将其消费后的废弃塑料回收再利用,最终可转化为约156支KEYBO中性笔,与此同时可以减少约1825克的碳排放。这意味着塑料回收再生的减碳效果非常明显。在“双碳”背景下,要实现一定程度的碳减排,减少产品生产过程中的碳排放十分重要。暂不讨论原生塑料生产和使用比例的减少,再生塑料的应用普及将成为重要的碳减排途径之一。

然而,据不完全统计,截至目前国家发改委已公示了2871个CCER审定项目,备案项目861个,获得减排量备案的项目有254个。其中风电、光伏、农村户用沼气项目占比最高,其他还有垃圾处理项目、余热发电、林业碳汇等。但签发数量较少,不足10个,与塑料循环利用有关的项目暂未被纳入。

再生塑料行业不温不火 亟待有效支撑

(1)回收层面:加强回收环节管理,从源头做资源整合。再生塑料行业的核心就是围绕不当处理塑料废弃物造成的污染,从产业链出发进行整合,在政府立法、源头管理、包装运输、回收再利用等各个环节都需要协同。但目前该行业区域价格接近透明,跨区域运输费用偏高,主要成交侧重就近互通。而且在2017年7月国务院办公厅颁布《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》之后,行业利润有所收窄,从业者迭代更替频繁,竞争也更加激烈,行业稳定性相对变差。

我国是世界上最大的塑料生产和消费国,由于塑料回收价值较低,约七成的塑料废品随生活垃圾被焚烧或者填埋。回收环节作为再生塑料产业链中首发且最为重要的一环,从源头上做到废塑料资源的分类与整合,可有效提升后续再利用率。然而目前因为人工分拣成本较高,多数回收站分类标准相对混乱,比如仅会区分白料、透明料与其他杂色料,色选环节往往由破碎料生产厂家来完成。其次,有的塑料瓶并不会将瓶盖、包装纸做不同分类,尽管其涉及再生PET(瓶身)、再生PE(瓶盖)、再生PVC(包装纸/标签纸)等几大属性。据不完全统计,上游毛料含杂率在10%~30%左右。因此,加强回收环节的管理便显得尤为重要,比如一系列回收规范的输出、不必要塑料的源头减量等。

近年来,我国对塑料污染治理和废塑料回收再利用愈发重视,连续发布了《关于进一步加强塑料污染治理的意见》《“十四五”塑料污染治理行动方案》等一系列政策文件。

今年3月,国家发改委环资司、生态环境部固体司主持召开的塑料污染治理专项工作机制联络员会议,研究部署了2023年塑料污染治理重点工作。其中明确科学稳妥推进源头减量替代,进一步巩固废塑料回收利用和清理处置成效,着力解决农膜、外卖、快递等重点领域问题。

(2)应用层面:传统观念里,再生塑料的应用是以降成本为主要目的。而今天随着“双碳”、“循环经济”概念的提出,不少企业对再生塑料的应用及研究逐步落脚在以资源化利用和降碳为目的,尤其在2023年,不少石化企业开始对回料在制品中的添加比例增加关注。要做好降碳减排,鼓励进一步提高再生资源对原生资源的替代比例。以汽车为例,在“双碳”热潮下,汽车轻量化成为行业主流,塑料在汽车上的应用也越来越多。且随着再生塑料带来的环保理念,各大汽车制造商也纷纷加入,甚至出现行业内卷。比如回收的保险杠废旧料可以再生制造新的保险杠;再生PET瓶会用在一些汽车的纺织层上。2023年7月13日,欧盟委员会发布了一项关于报废车辆(End-of-Life Vehicles,ELV)的法规提案。该提案旨在增加新车中回收材料的使用,拟要求新车应包含至少 25% 的再生塑料。再生塑料在制造业上的应用,不仅能够减少塑料废弃物的数量,而且可以降低原材料的使用成本,对环境也有明显且积极的影响。然而,因为目前回收资源分散、盈利方向单一等问题,即便报废汽车的回收率普遍较高,但也只有约19%的塑料被回收。对于环境和经济来说,如何做好回收利用工作,仍是一个有待被进一步开发的重要问题。

除了汽车制造之外,再生塑料在软硬包装、盆桶注塑、家电外壳等领域的应用也不可忽视。然而近年来内外需疲软,再生塑料企业开工率比去年同期下降了4—7个百分点,从供应端缩量以收窄跌幅。回顾2023年上半年,再生塑料价格高点多集中在年初;在3—4月的旺季月份并未表现出较强趋势的上涨,甚至随着旺季需求的稀释而出现不同程度下滑;5—6月的淡季更因制品厂订单的萎缩而延续弱势。上半年多数再生企业销售压力增加,让利出货现象频现,退市企业数量也有增多。供需矛盾突出,再生从业者入市心态随之疲软。

未来趋势:加强合作 着力资源整合

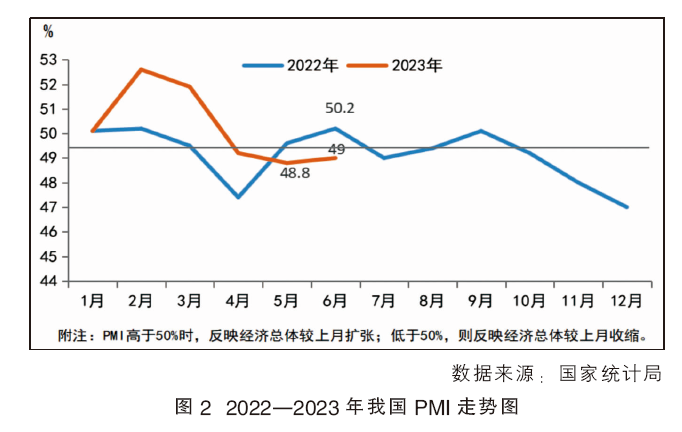

国家统计局最新数据显示,经初步核算,上半年国内生产总值为593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。随着经济社会全面恢复常态化运行,宏观政策显效发力,上半年国民经济回升向好。但相对而言,表现较强的依旧是非制造业。2023年中国制造业采购经理指数(PMI)连续3个月位于收缩区间,且6月份PMI数据为49%,环比仅上升0.2个百分点,但同比下跌1.2个百分点(见图2)。同时,我们也要看到,目前风险偏好有所降低,但世界政治经济形势错综复杂,国内经济持续恢复发展的基础仍不稳固。在上述大环境之下,再生塑料行业短期较难出现实质性改善,延长部分产品产业链、实现资源的有效整合,是在基础行情之上的拓展。

另外,回收环节不能只依靠回收站集中作业,要实现全国范围内规范化回收站点的预期,我们还有很长的一段路要走。目前,可以从废塑料回收源头下功夫,比如商超、企业、医院等,在废塑料淘汰后对其分类及储存做一定管理,加强回收站与上述机构的合作,可在其内部开展相关辅导,帮助机构有效分类,从而降低回收环节一些不必要的人工分拣成本,以提高使用环节的有效利用率。

从某种层面来说,废塑料也是一种优质资源,合理的回收利用除了可以减轻环境负担,对于循环经济的研究也有所贡献。根据专家测算,如果每年将我国2%填埋垃圾塑料,以及1/3新鲜废塑料采用化学法回收制成热解油(油收按80%计),节约下的原油资源相当于为我国新增一个2000万吨级的轻质石蜡基大油田。

未来之路道阻且长 仍需努力向前

CCER市场重启后,将为碳达峰高压力行业开辟低成本履约的有效途径。再生塑料相关企业作为环保政策型企业,其在废塑料污染的处理上占据重要一环,且目前减污降碳在石化行业体现得较多,尤其水处理是近期行业关注的焦点之一。

一旦CCER交易重启,对一些企业成本的缓冲呈利好趋势,或将中和目前场内部分利空心态。就现阶段而言,虽然处在内外需双疲弱的局面之下,但中国稳增长经济政策也在缓速发力,不妨对后市存一些期待。