市场展望

抗菌涂料是一种用于防止致病微生物生长的化学制剂。抗菌涂层可提高表面的寿命、质地和耐腐蚀性,防止各种细菌、霉菌和霉变,应用于医疗、建筑、装备、织物、食品等领域。

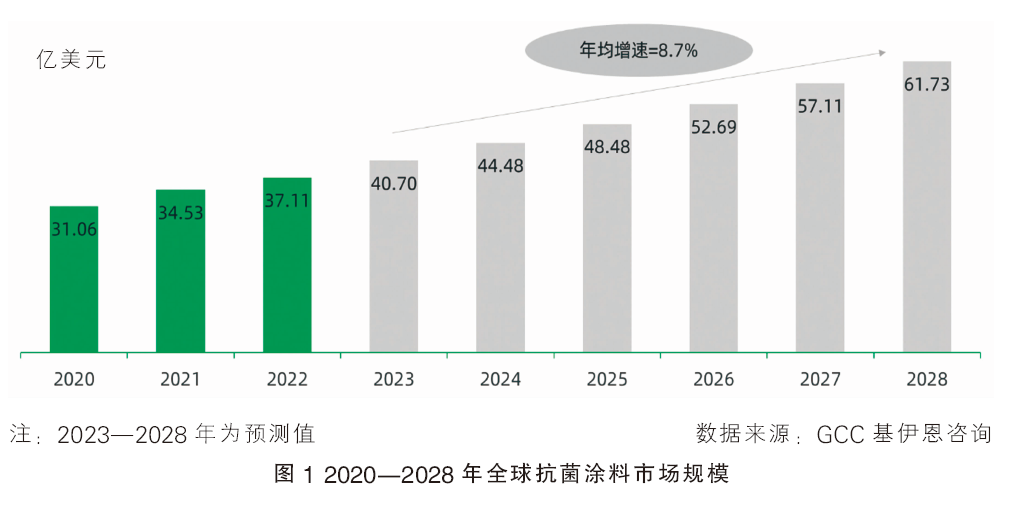

全球抗菌涂料市场规模,将从 2022 年的 37 亿美元,增长到 2028 年的 62 亿美元,2023—2028 年的复合年增长率为 8.7%。抗菌涂料是全球涂料行业中较为小众的品类,2022年仅占全球涂料市场份额的2%,但它却是最具增长潜力的涂料品种之一,详见图1。

新冠肺炎疫情致使2020年全球涂料市场收入下降3%,工业涂料需求更是大幅下滑7%,但是抗菌涂料,则得益于新冠肺炎疫情大流行,需求出现了大幅度的增长。全球头部涂料企业Sherwin-Williams、Nippon Paint、Axalta Coating、AkzoNobel等,已经迅速增加了在抗菌涂料产品的投入。在预测期内,全球对抗菌涂料的需求,有望保持旺盛,并超越涂料整体市场增长。

地区市场

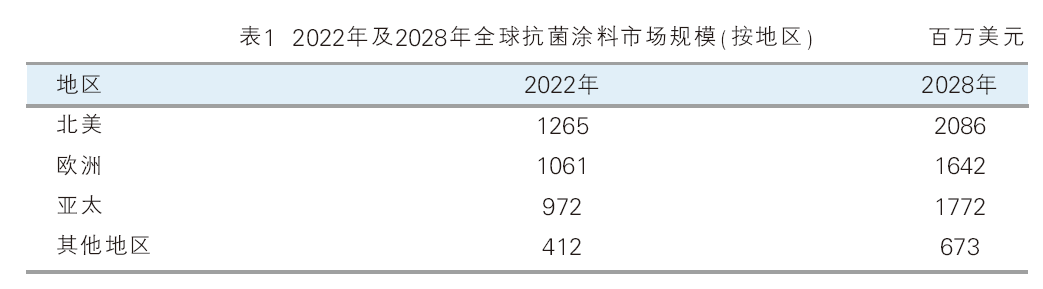

在后疫情时代,随着政府、医疗行业、公众对病菌在环境中传播的重视,抗菌涂层在全球各地越来越受欢迎。2022年及2028年全球抗菌涂料市场规模见表1 。

1. 北美地区

北美是全球抗菌涂层市场份额最大的地区。由于抗菌涂层可减少细菌积聚,该地区在医疗器械领域,有着巨大的使用需求。与其他地区相比,北美(尤其是美国)在医疗方面,有着高昂的费用支出,美国2020年卫生费用支出高达3.9万亿美元,人均卫生费用位列全球第一。

伴随该地区收入水平上升、公众对“医疗卫生不善将导致疾病”意识增加、人口老龄化、促进院内感染减少、FDA食药法规的严格监管等因素,将有助于推动北美抗菌涂层市场扩张。

此外,北美地区拥有大量医疗涂层制造商,他们越来越多地与医疗器械行业密切合作,开发无毒、生物相容性和稳定性良好的抗菌涂层,拉动含抗菌涂层医疗产品(如植入体)的需求,推动市场扩张。

2. 欧洲地区

欧洲是抗菌涂料的全球第二大市场,2022年该地区抗菌涂料市场规模为10.6亿美元,占全球市场份额的28.6%。预计到2028年,该地区占比将下滑2%,至26.6%。

同世界其他地区一样,在疫情爆发后,消毒剂、洗手液等用品在欧洲销量激增,这拉动了对乙醇、丙醇等化学品需求,同时也带动了对抗菌涂料的需求。

然而,抗菌涂料厂商如寻求通过以“严格和过于死板”的欧盟生物杀虫剂产品法规,就需要对“抗菌涂料可长时间阻止病毒传播”提供足够的证明,但实验室研发测试、产品商业化、通过欧盟冗长的批准程序,均需要很长时间,这一定程度上阻碍了欧洲市场的增长。

3. 亚太地区

由于亚太地区庞大的人口和发展中国家经济的强劲增长,该地区是全球抗菌涂料市场扩张的领先动力。2022年亚太地区抗菌涂料市场规模为9.7亿美元,位列全球第三,占比26.2%。在预测期内,该地区将以全球第一的增速扩张,2028年市场占比将达到28.7%。届时将超越欧洲,成为全球第二大抗菌涂料市场。

该地区对抗菌涂料的需求,除受到医疗和食品饮料行业推动外,亦将受建筑和供热通风与空调工程(HVAC)等终端领域的增长带动。

随着亚太新建医疗设施增加,为减少感染和治疗成本,该地区开始在医院窗框、门把手、安全扶手等需要保持清洁的区域,逐步采用抗菌涂料,从而带来增长机遇。

此外,因为可降低感染率,抗菌涂料在静脉导管、支架、伤口敷料等医疗器械上越来越受欢迎。例如,在东南亚一些地区,为减少院内获得性疾病和抗微生物药物耐药性的发生,对抗菌疗法有较大的需求,进而推动了抗菌涂料市场增长。

然而,因该地区一些终端用户对涂料抗菌的益处缺乏了解,加上部分小型厂商对抗菌涂料的功能特点进行欺骗性陈述,推出未经有效测试的伪劣产品,破坏了消费者的信任,并拉低了市场销量,这是该地区增长的阻碍因素之一。

由于增加抗菌涂料会使得产品成本上升,因此,大型厂商需要开发创新的、低成本效益(如低浓度下也能发挥作用)的抗菌涂料,以吸引亚太地区价格敏感型消费者。

4. 其他地区

其他地区包括中东、非洲、南美洲,2022年市场规模为4.1亿美元。随着中东地区部分国家(如沙特、卡塔尔和阿联酋)建设活动和医疗设施的增加,抗菌涂料市场预期会出现一定的增长。

类别市场

传统上,由于难以衡量其对人类健康的影响,抗菌涂料在获得广泛采用方面面临着挑战,但疫情引发了人们对抗菌涂层的兴趣,并成为抗菌研究和资金投入的催化剂。

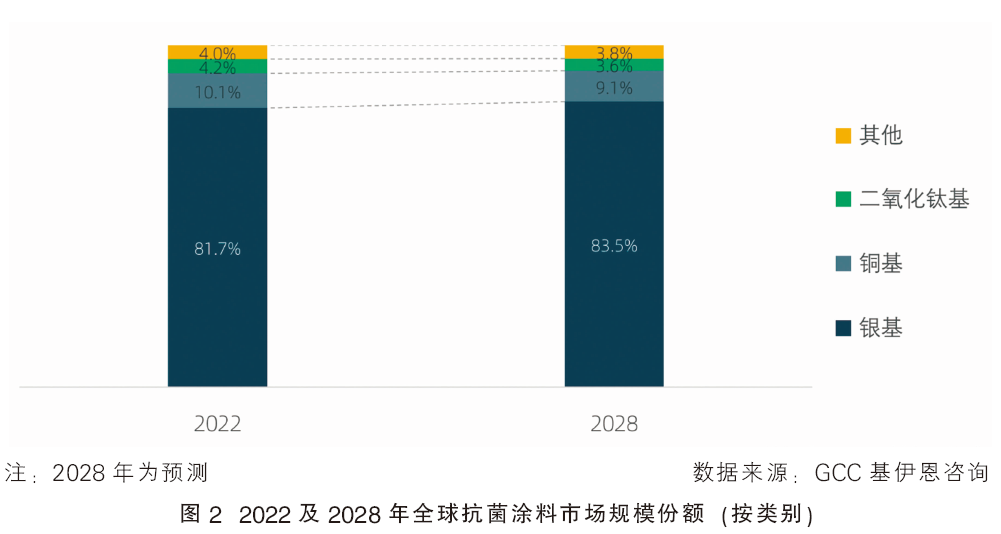

抗菌涂料按类别可分为银基、铜基、二氧化钛基和其他,其中含银抗菌涂料是主要产品,占2022年市场份额的81.7%,未来该类别的份额,仍将继续扩张,详见图2。

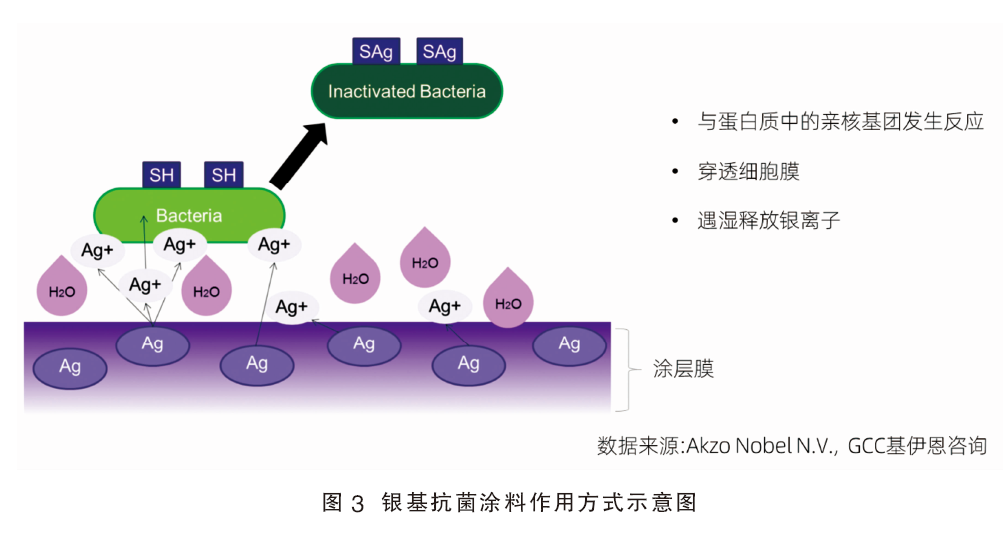

1. 银

目前,银在食品、卫生和水处理领域被用作消毒剂。银纳米颗粒是有效的杀菌剂,可以破坏对常规抗菌剂免疫的革兰阴性菌。银通过蛋白质失活、DNA变性和细胞损伤来杀死微生物。银的抗菌性质来自于其离子化形式(Ag+),以及其与含巯基的蛋白质和DNA相互作用以损害细胞的能力。银基抗菌涂料作用方式见图3。

由于其抗菌活性,银被应用于各种医疗产品中,包括绷带和导管,以防止细菌的繁殖。银化合物被外用于创伤和烧伤治疗,以防止细菌感染。硝酸银也被用作腐蚀剂,用于去除疣、过度肉芽组织和其他小的皮肤生长物。聚合物载体中的碘化银可以用于生物和无生命物体上。

除医疗外,含银抗菌涂料还应用于食品行业。如注入银纳米颗粒的塑料食品储存容器,有助于保持食物新鲜。美国FDA已批准几种可直接接触食品的含银化合物。同样,含银的食品包装在日本也较为常见。

然而,银的缺点是高暴露或摄入银化合物对人体有害。对银在不同应用中使用的健康担忧,以及欧盟和美国的严格法规,是抑制全球抗菌涂料需求的阻碍因素。

2. 铜

铜对一些毒性大的微生物物种如肺炎克雷伯菌、耐万古霉素肠球菌等具有快速、广谱的抗菌效力,铜是抗菌制剂中最常用的金属之一,是许多农业、海洋环境、医疗和家庭中使用的抗菌产品活性成分,如抗菌漱口水、牙膏和药物等。铜抗菌涂料的缺点包括随着时间的推移容易变黑等。

3. 二氧化钛

抗菌涂层含有二氧化钛,能有效抑制表面细菌。当细菌、病毒、霉菌孢子和其他有机化合物暴露在紫外线辐射下时,二氧化钛降低了空气中的水蒸气,并形成自由的氧自由基,攻击表面上的细菌、病毒、霉菌孢子和其他有机化合物。

随着耐药性微生物(如新冠肺炎疫情病毒)的出现,对抗菌织物的需求已经变得普遍。通过用二氧化钛处理纺织品,可以提高织物的抗菌能力。

应用市场

抗菌涂料可用于:医疗、食品和饮料、建筑、HVAC系统、防护服、交通等行业。根据GCC基伊恩咨询的研究,2022年全球抗菌涂料的前三大应用为医疗、食品和饮料、建筑,占比分别为38.5%、21.1%、12.1%,合计占比为71.7%。

1. 医疗

在医院和其他医疗设施中,感染的潜在风险要大于其他环境。抗菌涂层是医疗保健设施中,消毒和感染控制措施的关键部分。医疗保健设施严重依赖抗菌涂层来控制其范围内感染的传播。根据美国CDC,大约25家医院中就有出现至少1个与医疗相关的感染患者。

院内感染的3个主要来源是医疗设备、环境和人员接触,抗菌涂料的使用,均可一定程度上控制该类感染。

由于抗菌涂料在导管、植入式设备和手术工具中的需求很高,因为它们具有生物相容性、无毒和生物稳定性特点,像美敦力、强生、西门子医疗、GE医疗、飞利浦医疗、史赛克等主要医疗设备公司,预计将推动抗菌涂料医疗器械的生产,促进医疗领域用抗菌涂料在预测期内的增长。

2. 食品和饮料

在食品加工设施中,即使是墙壁、地板、门、出入口、天花板等都有可能将污染微生物转移到食品中,因此需要定期消毒。在食品加工过程中,烹饪器具、工作台、砧板、饮料分配器、包装等采用抗菌涂料的产品,可控制病原体传播。但是,抗菌涂料不应取代传统的卫生方法。

3. 建筑

抗菌涂料已在世界许多符合标准的建筑产品中发挥作用。

许多建筑中的环境,几乎为微生物如细菌和霉菌繁衍生息,提供了理想条件。在酒店、娱乐中心、办公室和教育设施等场所,不良的卫生条件、循环空气、人的密接,都会促进病菌的生长和传播。

抗菌涂料几乎可应用于建筑结构中的任何永久装置。如墙面覆盖材料、地板和地毯、门把手、电线配件、散热器、台面和天花板等。

建筑行业应考虑使用抗菌涂料,尤其是在潮湿、温暖、高人流量的环境中,这可以有效减少产品表面上的微生物数量,增强防霉性能,使环境更清洁、更卫生、降低交叉感染风险,并且可使产品本身使用寿命更持久。

竞争格局

全球抗菌涂料市场有大量制造商,并且有许多大型制造商参与,行业头部公司包括:Sherwin-Williams 、PPG、Akzo Nobel、BASF、Nippon Paint、Axalta Coating Systems、Koninklijke DSM、DuPont、Arxada、RPM、Dow Chemical、Diamond-Vogel Paint 、Sciessent、Sono-Tek等。

头部公司保持全球市场地位、确保竞争效力的关键,是基于他们研发创新和技术、提供高品质的产品、大规模商业化交付、降低生产成本、以及现有庞大客户群等优势。

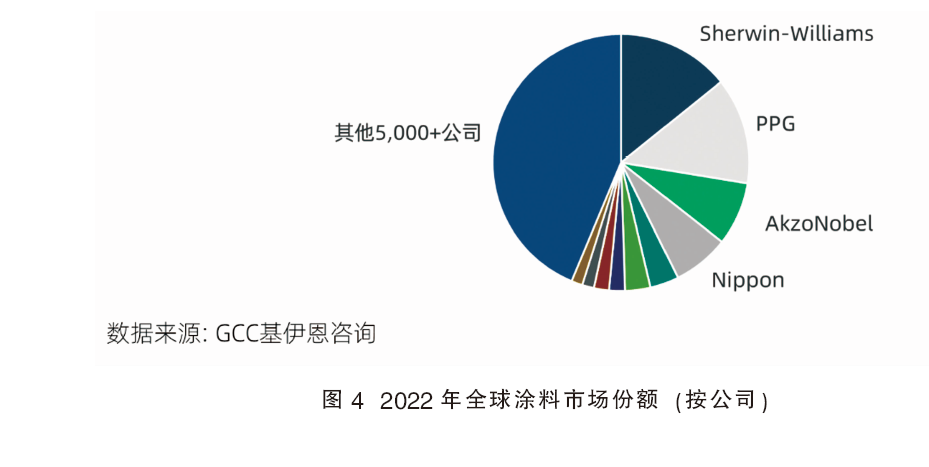

此外,大型企业在全球各地都有先进生产设施,在地区范围内拥有巨大的影响力,还拥有相当多的独立、本地和地区性供应商,长期占据着不小的市场份额。2022年全球涂料市场份额(按公司)见图4。

与全球涂料整体市场竞争格局类似,抗菌涂料也呈现出“既集中、又分散”的竞争格局:集中,表现在头部数家大型公司占不小的市场份额;分散,表现在其他众多的腰部和尾部厂商瓜分剩余市场份额,该类公司市场份额占比极小。

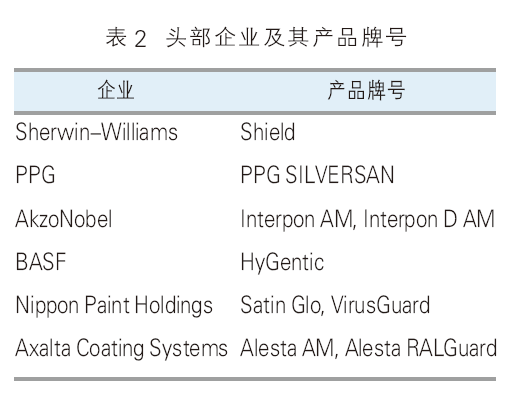

1. 头部企业抗菌涂料产品

头部企业及其主要抗菌涂料产品牌号见表2。

2. 北美头部企业代表

Sherwin-Williams

该公司从事油漆和涂料的开发、制造、销售。公司通过以下部门开展业务:美国集团、消费品牌集团和高性能涂料集团。该公司由 Henry Sherwin 和 Edward Williams 于 1866 年创立,总部位于美国俄亥俄州克利夫兰市。2022年收入221.5亿美元,雇员 64366名,75%位于美国本土,25%分布在全球。该公司是全球第一大油漆和涂料厂商。

PPG

该公司生产和销售各种油漆、涂料和特种材料,于 1883 年在宾夕法尼亚州成立,在 70 多个国家设有生产设施和参股子公司。2022年营收为176.5亿美元,通过高性能涂料和工业涂料两个部门开展业务。

其中,被其高性能涂料部门视为对手的企业为AkzoNobel、Axalta Coating Systems、BASF、Benjamin Moore、Hempel A/S、Kansai Paints、Jotun Group、Masco Nippon Paint、RPM、Sherwin-Williams Com、3M公司等,该部门在中国昆山设有工厂;被其工业涂料部门视为对手的企业为Akzo Nobel、Axalta Coating Systems、BASF、Kansai Paints、Nippon Paint、Sherwin- Williams公司等,该部门在中国苏州、天津、张家港设有工厂。

3. 欧洲头部企业代表

AkzoNobel

该公司成立于 1792 年,总部位于荷兰阿姆斯特丹。从事涂料和油漆产品的生产和销售。通过装饰涂料、高性能涂料两个部门开展业务。装饰涂料部门为专业市场和 DIY 市场生产和供应一系列室内外装饰和保护产品。高性能涂料部门生产汽车和航空航天涂料、工业涂料、船舶和防护涂料以及粉末涂料。

2022年营收108.5亿欧元,雇员35200人。值得注意的是,该公司业务近十年出现了收缩,相对于2013年,营收下滑26%,雇员下滑29%。

BASF

BASF是一家总部位于德国路德维希港的化学公司,成立于1865年,该公司通过化学品、材料、工业解决方案、表面技术、营养与护理、农业解决方案六个分部运营,2022年,该公司营收873.3亿欧元,雇员111481名,是全球第一大化工公司。涂料业务归属于表面技术部门,2022年收入为42.2亿欧元,占公司营收的4.8%。

4. 亚太头部企业代表

Nippon Paint

该公是一家日本涂料和涂料产品制造公司,于1881年成立于东京。该公司2022年收入为1.3万亿日元,雇员3.3万人,是全球第四大油漆生产商。

展望

在后疫情时代,全球抗菌涂料行业,作为应对全球卫生挑战的有效解决方案,有望迎来相当长的一段蓬勃发展机遇。银基品种、亚太地区、医疗应用,是抗菌涂料三大最具潜力的增长维度。