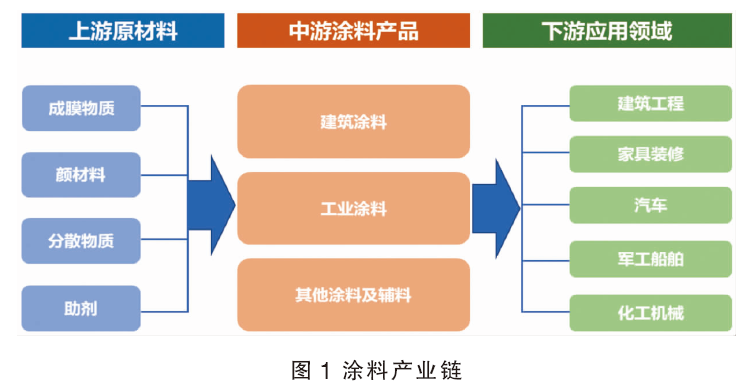

涂料产业链全景

涂料的工业发展已有悠久的历史,一般可分为三个发展阶段,即天然成膜物质的使用、涂料工业的形成和合成树脂涂料的生产根据产业链性质,可分为上游原料、中游各类涂料产品,以及下游终端应用三个阶段,详见图1。

到目前为止,涂料一般是由成膜物质、颜材料、分散物质和助剂四大类上游原料经过一定工艺生产加工而成。成膜物质是使涂料牢固附着于被涂物面上形成连续薄膜的主要物质,是构成涂料的基础,决定涂料的基本特性,主要类别包括油脂、油脂加工产品、纤维素衍生物、天然树脂和合成树脂等,还包括一些不挥发的活性稀释剂。颜材料主要用于着色和改善涂膜性能,增强涂膜的保护、装饰和防腐防锈等功能,主要分为着色颜料(钛白粉、炭黑等)、防锈颜料(铁红、锌粉、铝粉等)、以及填充料(滑石粉、二氧化硅等)。分散物质包括溶剂和水,是挥发性的物料,成膜后不留存在涂膜中,其作用在于确保分散体系的稳定性和流变性,同时能在施工和成膜过程中起到重要的作用。按照分散物质的不同,涂料可以分为溶剂型、无溶剂型、水性以及粉末等涂料。目前由于水性涂料污染较少,在各场景中使用量较多。助剂一般用量较少,但在涂料的制备、储运和涂装过程中对保证涂料的涂装性能起到重要的作用。不能成膜,但对基料形成涂膜的过程与耐久性同样起着重要作用,例如消泡剂、流平剂等。

根据涂装物和下游应用的不同,涂料也可被分为建筑涂料、功能涂料和辅料三大类。其中,建筑涂料主要包括墙面涂料、防水涂料、地坪涂料和功能性建筑涂料等;工业涂料包括木器涂料、汽车涂料、船舶涂料、轨道交通涂料等;辅料包括清漆、腻子、调和漆、界面漆等。这些涂料可根据其功能,广泛应用于建筑工程、家具装修、汽车、化工机械等下游领域。

全球涂料市场概述

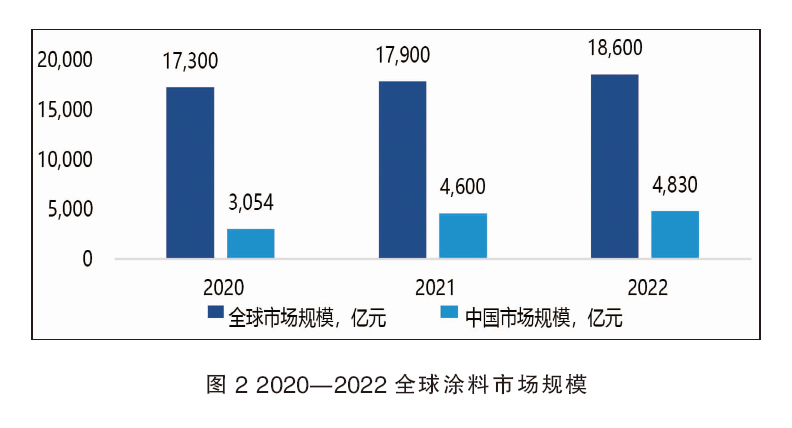

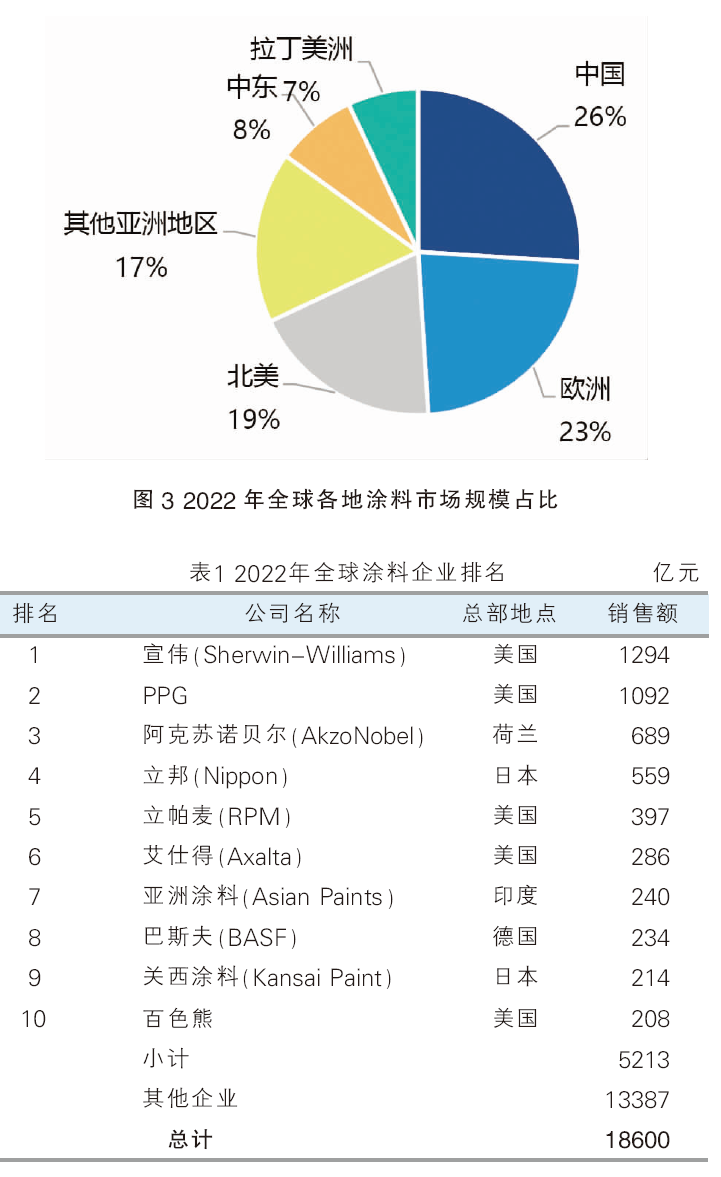

过去3年全球涂料市场需求相对疲软,增速仅为3.7%。2020—2022全球涂料市场规模见图2。2022年全球涂料市场规模达1.86万亿元,其中,中国是全球最大的涂料消费市场,2022年达4830亿元,占比约26%;其次是欧洲和北美,分别占比23%和19%,详见图3。

虽然全球涂料企业数量众多,但大多是区域性品牌,大型跨国涂料集团数量仅在10家左右,行业间企业整合趋势明显。2022年,全球涂料企业中宣伟、PPG和阿克苏诺贝尔凭借1294亿、1092亿、689亿元的销售额占据前三位置,详见表1。中国涂料企业至今未进入到前十排名里。

从行业集中度来看,美国和西欧涂料市场集中度远高于亚太地区。但近年来,阿克苏诺贝尔(AkzoNobel)、关西涂料(Kansai Paint)、立邦(Nippon)等公司纷纷在中国等快速增长的地区扩大业务,通常是通过收购国内生产商或与其组建合资企业。

中国涂料市场概述

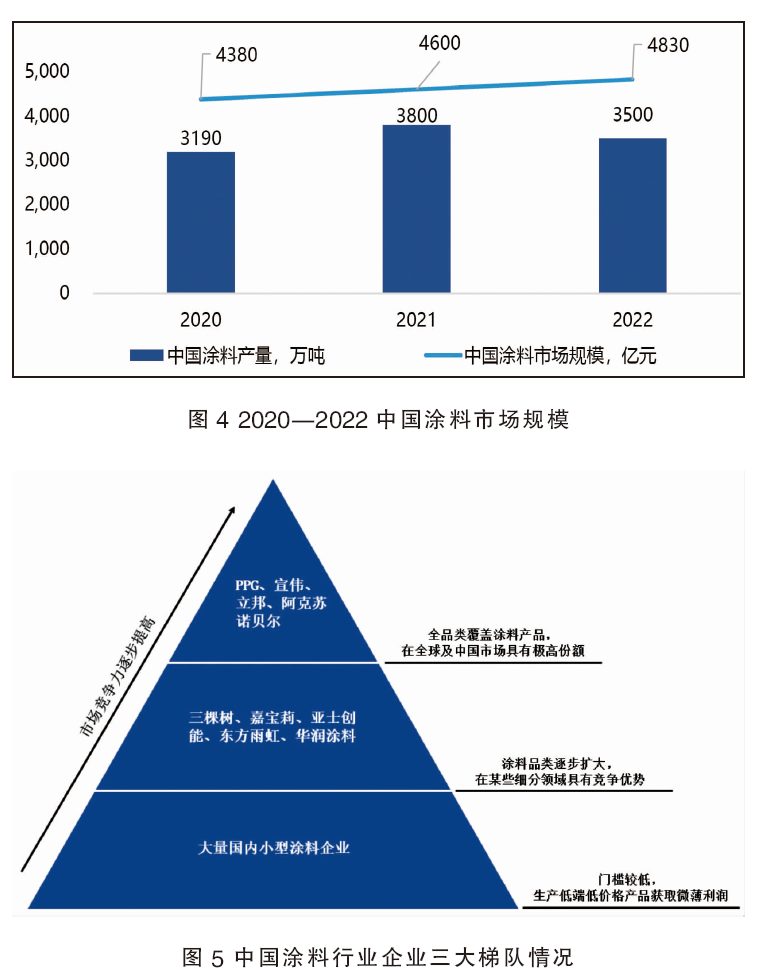

2020—2022年,中国涂料行业市场规模呈现增长态势。2022年中国涂料市场规模约为3500亿元,2020—2022年CAGR为4.7%,大于世界涂料整体增速。详见图4。

2022年中国涂料整体市场规模分类占比中,建筑涂料(包含墙面、防水、地坪、功能性建筑涂料)占比最高,份额为36%(1740亿元);工业涂料次之,为35%;其他涂料占比29%。

截至2022年,中国大陆有6000多家涂料生产商,其中绝大多数是建筑涂料生产商。然而TOP10涂料企业营业额市场占有率仅为17.2%,TOP100涂料企业(包括国内外公司)共占据了中国涂料市场的42%左右,市场较为分散,较全球TOP100企业70%~90%的集中度,以及TOP10占比28%相比仍有提升空间。预计未来我国国产品牌市场集中度将进一步提升。

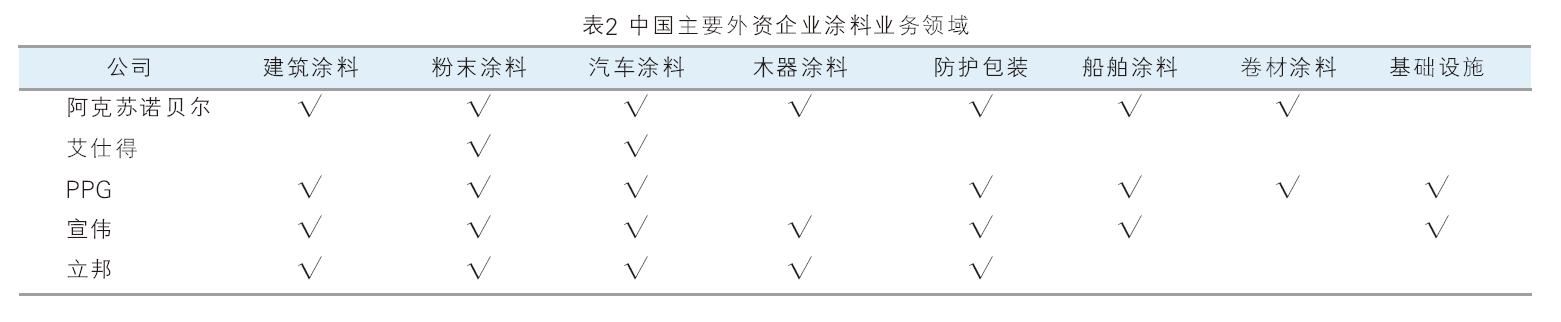

总体来看,我国涂料行业竞争非常激烈,企业可分为三大梯队。第一梯队均为外企,几乎所有大型跨国涂料公司都在中国内地设立了子公司或合资企业,凭借其技术和资金优势,具备了涂料产品全品类覆盖的能力,在中国涂料市场上占据了极高的市场份额,比如PPG、立邦、阿克苏诺贝尔、宣伟等。其中,立邦已在中国建立七大综合性工厂,包含70多个生产基地;宣伟通过收购国产品牌华润漆进入中国市场。我国龙头企业目前位于第二梯队,涂料品类正逐步扩大,在细分市场具备相对优势。第三梯队反映出我国涂料整体现状,即存在大量生产低质量、赚取微薄利润的制造商。中国涂料行业企业三大梯队情况见图5。

1.外资企业在华情况

立邦涂料在中国有大量投资,公司在进入中国市场后进行了一系列的收购,以扩大市场份额。目前立邦在中国市场不仅拥有最大的建筑涂料市场份额,而且在木器涂料、工业防护涂料和汽车涂料的市场也表现良好。

PPG在中国大陆共经营10家工厂,生产汽车、船舶、防护等涂料以及建筑涂料。2013年以来,公司不断扩大产能,建设新的工厂,先后开始生产重型设备涂料、树脂原料、汽车和装饰涂料,以及高性能水性涂料。2021年,PPG在上海开始生产粉末涂料,并开设了粉末涂料技术中心。

阿克苏诺贝尔在中国大陆生产和销售各种涂料,包括建筑涂料、汽车涂料、粉末涂料、船舶涂料等。从进入中国市场起,公司的销售额逐年上涨,到2016年,公司在成都建立了其第4个也是最大的装饰涂料厂。为了进一步向东部以外的地区扩张,阿克苏诺贝尔在2017和2018年先后在四川和常州建立了粉末涂料厂,其中常州的工厂是世界上最大的粉末涂料厂之一。2020年,公司对广州的装饰涂料厂进行了升级改造,扩大了水性涂料的产能,同时关闭了溶剂型涂料的生产线。目前阿克苏诺贝尔已经是中国涂料市场领先的生产厂家。

威士伯在2015年进一步加强了在中国的业务,在天津新建了水性涂料制造工厂。2017年,随着收购威士伯涂料,宣伟在中国的建筑、木材和工业涂料市场扩大了影响力。宣伟为出口到美国的家具生产高端木器漆,为亚洲市场的家具生产低档次的涂料。2018年,宣伟在江苏南通开设了一个新的生产基地,主要生产汽车、家具、重型设备以及基础设施的水性、UV和粉末涂料。

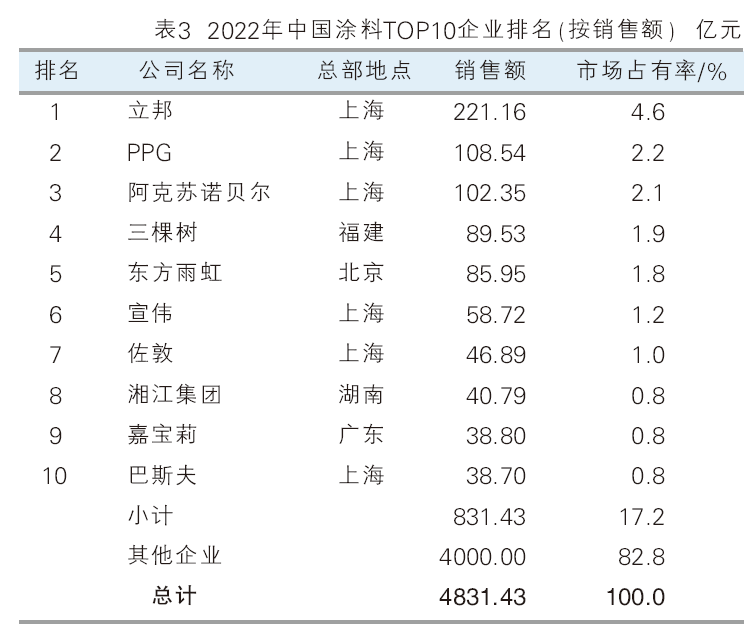

艾仕得(原杜邦业务)是一家主要专注于汽车涂料和粉末涂料的涂料企业。2015年艾仕得在上海开设了汽车水性涂料生产工厂,进一步提高了公司在汽车涂料领域的地位。新建工厂包含2个液体涂料生产装置、亚太研发中心、色彩开发中心、4个重涂培训设施和5个粉末涂料生产基地。2017、2018年艾仕得分别在上海和成都设立了亚太技术中心和办事处。艾仕得曾和永嘉集团成立艾仕得-华佳公司,当时已经是中国第二大粉末涂料生产企业。但在2019年,由于合作关系结束,大部分生产设施都转让给了华佳涂料。中国主要外资企业涂料业务领域见表2。

2.中国涂料企业情况

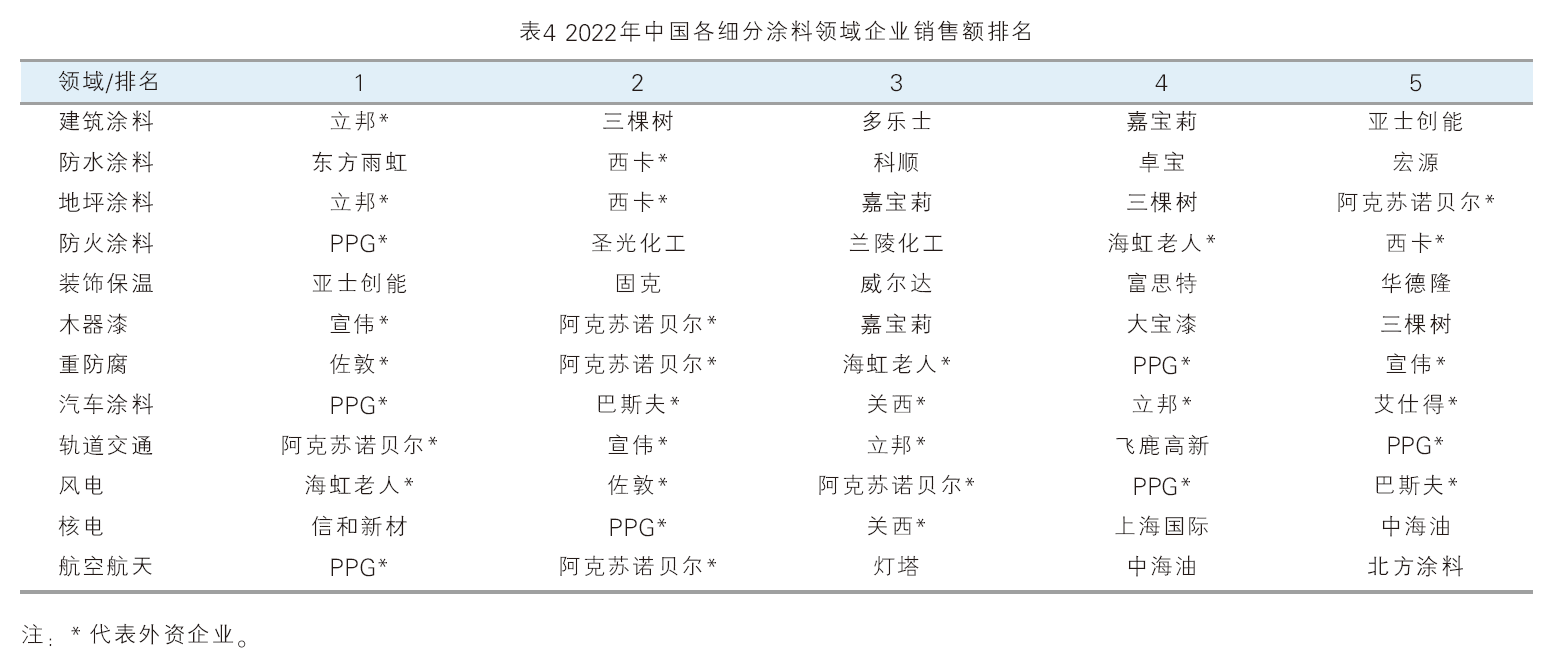

在2022年中国涂料企业销售额排名里,前10名中有6家外资企业,中国本土企业只有4家,依次为三棵树、东方雨虹、湘江集团和嘉宝莉,分别以89.53亿元、85.95亿元、40.79亿元和38.8亿元位列第四、第五、第八、第九位。头部企业多数由外资品牌主导,而中国国内企业规模普遍较小,在竞争中处于弱势。2022年中国涂料TOP10企业排名(销售额)见表3。

三棵树作为国内本土领军涂料企业,业务范围涵盖外墙涂料、防水、保温、地坪、辅材、施工六大领域,致力于满足全屋绿色建材一站式采购需求。目前已在福建、安徽、河北、四川、河南、天津、湖北布局9处生产基地,同时多地还有扩建项目。东方雨虹是防水涂料行业领军企业,目前在防水涂料领域市场占有率超过35%,同时在2016年通过收购德国德爱威进入建筑墙面涂料领域。2022年中国各细分涂料领域企业排名见表4。

涂料行业的机会与风险

1. 行业机会

(1)国家政策维持未来发展

根据中国涂料工业协会发布的《中国涂料行业“十四五”发展规划》,“十四五”期间,我国涂料行业发展将与国家整体发展战略保持一致,实现可持续增长,积极推进产业升级,优化涂料产品结构,环境友好型涂料产品的占比逐步增加,进一步加大科技技改投入。

(2)市场集中度有提升空间

当前我国涂料行业竞争格局分散,头部企业由外资品牌主导,TOP10涂料企业市场占有率不超过20%,较欧美地区TOP10企业70%~90%的集中度相比,仍有提升空间。目前我国国产品牌正快速崛起,行业正加大整合力度。

(3)重涂市场是未来建筑涂料需求增加的主要来源

当前我国房屋重涂周期约为10年,未来重涂周期将不断缩短,同时二手房成交占比呈趋势性提升,重涂市场将逐步扩大。同时,当前我国城镇化率约为65%,存量房屋面积仍有提升空间,未来存量房屋的增加同样将不断支持重涂涂料的需求增长。预计未来五年,重涂涂料市场将以8.6%的增速远超新房增速,成为未来建筑涂料需求上升的主要动力。

2022年,中国建筑涂料市场规模约1740亿元,其中墙面涂料约1305亿元,占比75%,是建筑涂料最重要的一部分。预计未来重涂是建筑涂料需求增加的主要来源。2022年,新房涂料需求占据较大份额,约64%,较上一年减少4个百分点。但由于当前我国房屋重涂周期约为10年,未来重涂周期将不断缩短,同时二手房成交占比呈趋势性提升,重涂市场将逐步扩大。当前我国城镇化率约为65%,存量房屋面积仍有提升空间,预计到2027年,将会有500亿平方米的存量房屋。未来存量房屋的增加同样将在极大程度上支持重涂涂料需求的快速增长。预计未来5年,重涂涂料市场将保持8.6%的增速,远超新房增速,成为未来建筑涂料需求上升的主要动力。预计2027年,重涂涂料占比将达到47%,新房建筑涂料占比将下降到53%。

2. 行业风险

(1)宏观经济和房地产下行影响涂料市场

涂料行业对宏观经济波动的反应比较敏感,受国际经济环境和宏观经济波动的影响明显。对于涂料行业来说,风险主要表现在受国际市场波动、市场需求下降以及地区政治环境紧张带来船舶市场低迷、产能过剩,导致船舶等工业涂料市场需求下降;国内房地产调控政策继续加大、政策性打压继续存在、建筑涂料市场需求下降等。

(2)涂料市场竞争激烈

中国涂料行业竞争非常激烈,当前,国际涂料领先企业多数进入国内市场,凭借其技术和资金优势,在中国涂料市场上占据了较高的市场份额;而中国国内企业规模普遍较小,在竞争中处于弱势,存在价格战的风险。

(3)环保政策日趋严格

中国目前的政策是限制溶剂型涂料的发展,对家具、室内装修用材料排放的VOCs设置了严格的限量标准,并在产业结构调整指导目录中明确规定:禁止新增小于3万吨/年的开放式溶剂型涂料生产线。随着欧盟、美、日等发达国家对进口产品“绿色门槛”的不断提高,以及国内密集出台的一系列环保政策法规,将使溶剂型涂料的发展受到越来越多的限制,其在工业及民用涂料总量中的比重将不断削减。同时,国家如果在未来出台更为严格的环保标准,有可能导致企业进一步增加环保投入和环保治理费用支出,从而影响企业盈利水平。

(4)原料价格上涨导致利润下降

中国涂料行业的发展受上下游行业影响较大。上游方面,树脂、溶剂、钛白粉等原料占涂料成本的约80%,价格的波动对涂料行业的盈利水平乃至销售水平都造成一定影响。近日,由于俄乌局势升级,原油暴涨,全球大宗商品市场动荡不安,涂料原材料价格快速上涨,中国涂料行业大部分企业已经出现亏损情况。

肖书筠 法国兰斯高等商学院MBA。12年化工行业咨询经验,侧重于石油化工、新材料、金属矿产、汽车、能源等领域。7年企业内部战略发展工作经验,分别在世界500强美资企业及中国本土上市公司的企业发展部和技术与发展中心任职。领导和参加过200个以上的咨询项目,擅长战略规划、企业对标分析、产品竞争力分析等。

宋骄杨 英国帝国理工学院,化学工程硕士。2年化工行业咨询经验,专长于新材料、汽车等领域。参与超过20个咨询项目,优秀的案头分析能力,擅长企业对标分析、大宗产品市场预判、宏观政策分析等。