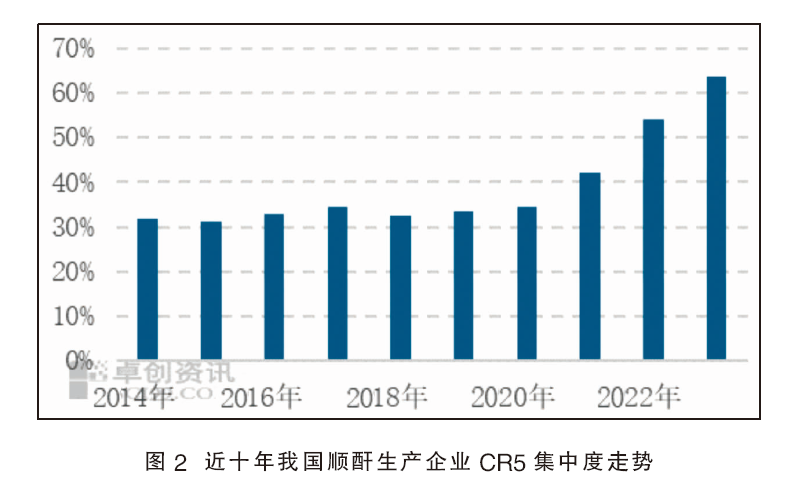

2014年,代表行业集中度水平的我国顺酐生产企业前5名企业占据的市场份额(CR5)为31.87%,而在10年之后的2023年,这一数字有望在年底达到70%,基于工艺迭代及行业激烈竞争背景下的头部企业扩产以及中小型企业退市成为这背后的主要推动力量。而长期来看,大型化、规模化正在成为未来顺酐行业的发展趋势,在势必冲击行业原有供应格局的同时,还将推动行业集中度继续提升。

20万吨/年新产能陆续入市 TOP5生产企业迎来洗牌

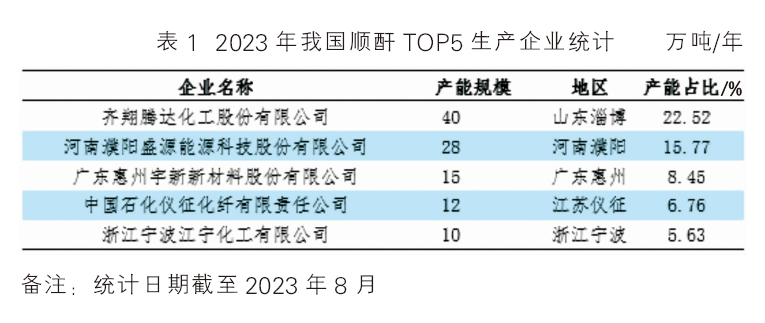

自7月底开始,我国顺酐市场陆续迎来重量级项目投产。位于河南省濮阳市的濮阳盛源能源科技股份有限公司20万吨/年正丁烷法顺酐新产能先行陆续投产入市,加上原有的8万吨/年产能之后,该企业正丁烷法顺酐装置年产能规模已达到28万吨/年,已超越广东惠州宇新新材料股份有限公司15万吨/年顺酐产能成为全国以及全球第二大顺酐生产企业(见表1)。

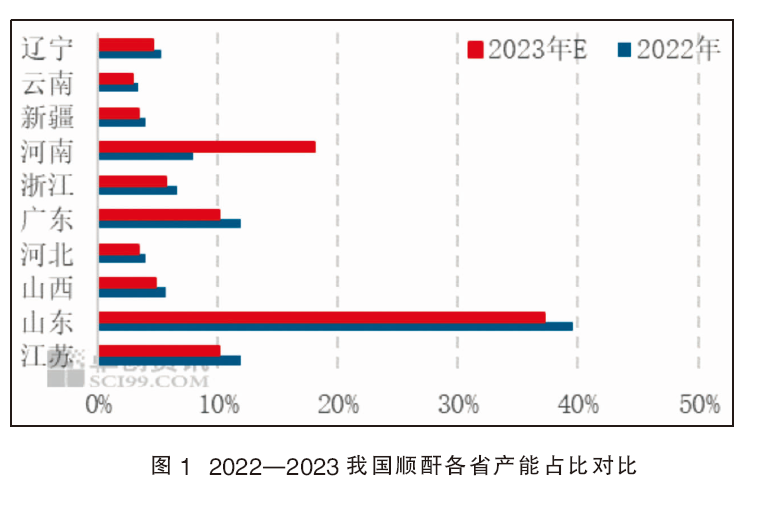

受濮阳盛源20万吨/年产能入市影响,国内顺酐供应格局已悄然生变。其一,产能重心再度北移。濮阳盛源20万吨/年新产能投产之后,2023年河南省顺酐产能占比将达到18.02%,较2022年增加10.10个百分点,超越江苏、广东两省,成为仅次于山东省的国内第二大顺酐生产地(见图1),这也预示着华东、华中、华北等相关区域行业竞争将更为激烈;其二,行业集中度继续提升。以衡量市场集中度水平的CR5数据来看,待河南濮阳盛源20万吨/年新产能全部投产之后,截至2023年8月份我国顺酐生产企业CR5已达到63.79%,较2022年提升9.86个百分点,较10年前的2014年更是翻倍式的提升31.92个百分点(见图2)。

行业集中度提升背后是工艺迭代、竞争压力推动

集中度水平的提升是一个行业发展到一定程度的必然现象,生产企业通过规模化生产可以最大程度地实现对各类资源的综合有效利用,以降低全行业生产成本,减少各类污染物以及碳排放量强度,这也是我国化工行业未来主要的发展趋势之一。同时,对于行业头部生产企业而言,较高的集中度也可以加强企业本身的定价话语权,使市场即便是在供给过剩时期也无法变成纯粹的买方市场,这一点在近年来的供需博弈中已有明显体现。而在近十年我国顺酐行业集中度水平快速提升的背后,主要是受到工艺迭代、行业竞争等因素所带来的多轮行业洗牌推动,具体表现为企业数量减少,产能规模增加。

从工艺迭代方面来看,迫于亏损、环保等多方面压力,近十年来国内苯法顺酐产能持续退出市场,以中小型企业为主的生产装置多数已被拆除或改造转产萘法苯酐等产品,仅有少量闲置装置存留;从行业竞争方面看,除去生产工艺竞争之外,作为周期性产品,自2014年以来我国顺酐行业先后经历5轮强弱周期行情转换,即便是正丁烷法生产企业也曾较长时间处于亏损之中,而迫于经营压力,部分在生产规模、地理区位等方面竞争力较差的正丁烷法企业也同样退出市场。

通过数据对比来看,2014年我国顺酐生产企业数量为35家,企业产能均值约为5.01万吨/年。正丁烷法顺酐方面,生产企业24家,产能占总产能70.12%。头部企业为天津中和化工有限公司,产能规模16万吨/年;截至2023年8月份,我国顺酐生产企业数量已减少至24家且仅18家正丁烷法企业在产,企业产能均值提升至约7.4万吨/年,若仅计算在产正丁烷法企业产能均值则约为8.56万吨/年。苯法顺酐方面,生产企业仅剩7家且已基本停产,产能占总产能仅为13.29%。头部企业为齐翔腾达化工股份有限公司,产能规模40万吨/年。

未来行业集中度仍有较大提升空间

随着下游需求增速的放缓,自2022年以来国内顺酐市场再度进入新一轮产能过剩周期,为最大化地增强自身实力以应对市场竞争压力,扩大顺酐生产规模以及沿产业链进行前向或后向一体化布局,成为多数生产企业在未来发展道路上的共同选择,大型化、规模化、一体化已经成为我国顺酐行业未来主要发展趋势,在这一背景下我国顺酐行业集中度水平还将有继续提升空间。主要表现在,一方面仅2023年下半年仍有约26万吨/年新产能确定投产,至2023年底顺酐行业CR5或将达到70%附近水平。

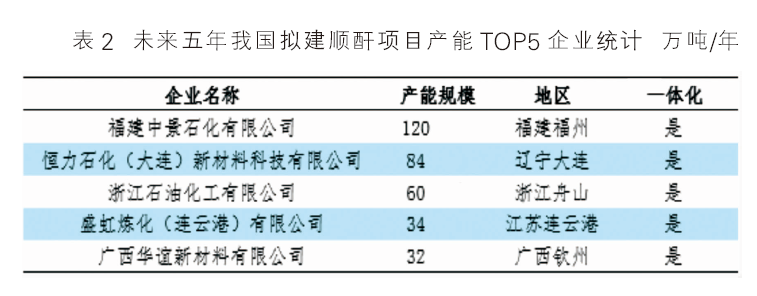

另一方面,未来五年拟建顺酐项目规模普遍较大(见表2),在对头部生产企业进行洗牌的同时,也将加大产能10万吨/年以下中小型生产装置生存压力。截至2023年8月,未来五年我国顺酐市场依然有38个拟建项目,总产能规模为825万吨/年,产能均值21.7万吨/年。其中,产能规模10万吨/年以上项目达到32个,数量占比为84.21%,占据绝对主流。而10万吨/年以下项目仅有6个,占比仅为15.79%,由于竞争力堪忧,这些小型拟建项目入市概率已经不大,部分已处于搁置状态。

因此从长期来看,规模化生产企业的批量入市必将冲击行业原有格局。一方面,主流企业准入门槛或将随之提升至20万吨/年甚至30万吨/年以上级别,个别当前头部企业市场影响力将受到明显削弱;另一方面,在规模化生产企业所拥有的成本及全产业链优势面前,竞争力不足的中小型生产企业将存在较大退市风险,而顺酐行业集中度也将在这一洗牌过程中得到继续提升。