影响液化石油气(简称液化气或LPG)市场价格变化的相关因素众多,根据道氏理论的相互验证原则,找到与液化气价格相关性较高的关联品种,是研判国内液化气市场行情演化的关键和基础。

本文通过回顾国内液化气市场发展的基本情况,从供需格局、定价机制、消费趋势、价格相关性分析等视角出发,概括性总结了液化气市场价格的主要影响因素,为石化行业工作者提供参考。

市场决定价格是市场在资源配置中起决定性作用的关键,价格机制在市场机制中居于核心地位。分析石化产品的市场价格形成机制,首先必须了解产品自身的生产工艺技术路线、原材料构成、加工成本、质量标准、下游用途以及竞争性替代产品等相关基本情况,再从市场供需格局这个客观条件出发,进一步了解市场各方参与者的交易方式、仓储运输条件、成交定价逻辑以及产品消费结构变化趋势,方能辨识市场价格变化的阶段性主导因素,有效支撑市场行情分析与价格预测结论的准确性。

LPG主要来源于油气田伴生气和原油炼制副产品(尾气),用于民用、工业燃料或化工基础原料。其中油气田伴生气主要由丙烷、丁烷组成,而炼厂气的组分相对复杂且含量差异较大,主要成分为丙烷、丙烯、丁烷、丁烯,同时含有少量戊烷、戊烯和微量硫化物杂质。全球LPG供应来源的大致比例为:油田伴生气10%,原油炼制38%,非伴生性气田52%。

液化气市场供需格局

1.全球市场

2018—2022年全球LPG供应量平均增幅约3.1%,2022年总供应量约3.47亿吨、同比增长5.7%。供应量前三位区域依次为北美、亚太和中东地区。其中,北美LPG主要来自于天然气副产,2022年产量约1.16亿吨、占比33.4%,中东LPG产量约0.93亿吨、占比26.8%。

2022年全球LPG总需求量约为3.46亿吨、同比增长5.0%。需求量前三位区域依次为亚太、北美和欧洲地区。亚太地区需求量远大于供应量,在全球LPG总需求量的占比超过46%,由于中国的化工产能扩张以及部分国家的民用燃烧增加,是贸易量增长最快的区域,近五年印度、东南亚进口量的平均增幅超过9%,增量主要来自民用燃烧需求。北美是排名第二位的消费地区,但其产量增速远超需求增速,是资源净流出地区。欧洲消费量排名第三位,由于天然气供应紧张、价格昂贵,液化气替代需求增加。

2022年中国LPG产量仅次于美国和沙特,约占全球总产量的10.4%,消费量占比约为18%左右,近五年需求增量主要由于深加工产能持续快速扩张。

2.中国市场

2.1供需基本情况

中国是全球最大的液化气进口国和消费国,供应来源可分为国产气和进口气。国产气主要来自炼厂气和深加工尾气,进口气主要来自北美、中东地区,2022年进口依存度达到历史最高值41.7%。

根据主流市场信息机构报道的相关数据计算,2018—2022年液化气国产量分别为3002、3107、3143、3477、3604万吨,净进口量分别为1786、1928、1871、2354、2574万吨,国内表观消费量年均增幅6.9%,进口量年均增幅8%,进口依存度年均39%。

2022年原产于北美、中东地区的液化气进口量约占总进口量的87%,进口量排名前六位的国家依次是美国、阿联酋、阿曼、卡塔尔、沙特、科威特。其中美国进口量占比约34.4%,中东国家进口量占比约52.2%。

2.2进出口基本情况

由于自身资源禀赋特点,历年液化气出口量相对较小,2020—2022年出口量占表观消费量的比例仅为1.6%,平均每年91.8万吨,主要流向越南、港澳、泰国以及菲律宾、新加坡、印尼等东南亚地区。

进口气基本为纯丙烷、纯丁烷,通过冷冻船运输至沿海码头并在冷冻罐储存。按进口数量核算,2018—2022年丙烷占比75.45%、丁烷占比24.19%,其中丙烷占比逐年提高,2021、2022年均超过78%。

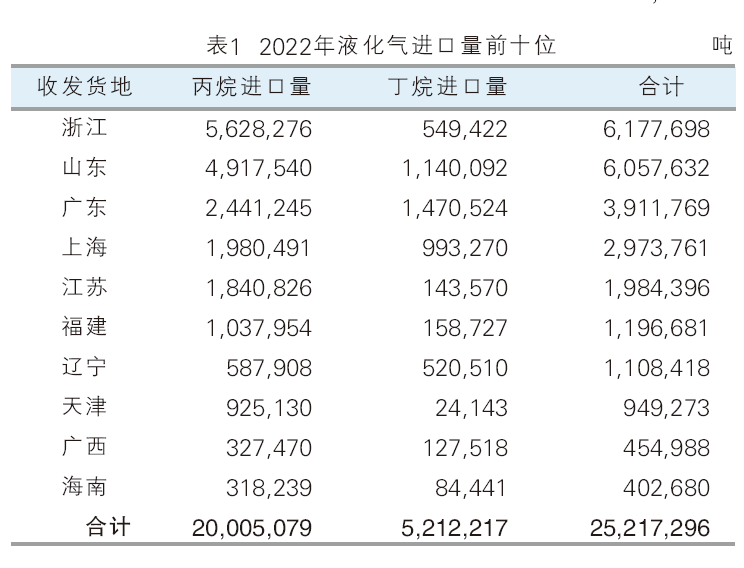

进口气主要通过东南沿海地区进入国内市场,2022年收货地共涉及18个省、直辖市,前五位合计占总进口量的79.3%。进口量前十位的具体情况见表1。

2.3下游消费结构

早期国内液化气主要用作燃料,占消费量的比例约为80%,其余用于化工原料和交通运输。2011年以来,随着民用、工业需求日益增长,国内液化气消费量持续攀升,同时需求结构发生显著变化。

随着烯烃、烷烃深加工项目的快速发展,化工原料需求量由2011年的579万吨增长至2022年的3994万吨,约占国内表观消费量的64.5%左右。同时由于天然气的大规模替代作用,液化气的燃烧需求量增长缓慢,2020—2022年需求量约在2100万吨/年左右,2022年燃烧需求约占表观消费量的34%左右,比2018年下降10%。

从2020年以来进口量前五位的排序变动情况,也可反映出消费结构变化趋势,具体情况见表2。

2021年浙江省进口量超越广东省排名第一位, 2022年山东省进口量超越广东省排名第二位,均由于深加工产能快速增长。广东省进口企业多以贸易为主,且大多面向燃烧领域,进口量明显下降。

液化气市场价格形成机制

1.全球LPG现货市场定价

全球LPG主产区是北美和中东地区,而主要消费地是亚太地区,因此全球LPG定价机制主要围绕这些地区产生。目前全球最重要的三个LPG基准价是美国的Mont Belvieu现货价(MB价)、沙特的长协合同价(CP价)、远东地区现货价(FEI价)。此外还有少量市场参与者采用MOPJ价(参照日本石脑油价格)作为LPG现货的定价参考。

CP价是沙特阿美石油公司根据上月的月初、月中和月底三次招标的中标价,并参考现货市场价格趋势而制定的长协合同月度价格,一般在月底对外正式公布下月CP价(FOB),丙烷和丁烷分别报价,价格变动含有对未来价格趋势判断的主观因素。沙特90%以上的LPG都通过长协合同进行销售,每月按提货当月的CP价结算,少量现货通过招标销售。签订长协合同的需方以大型LPG厂商(多为日韩企业)或者贸易商为主,具有较强的LPG远洋运输能力。长协合同期限一般为3年、5年、10年,合同既定量又定价(是指每月对CP基准价的升贴水)。

国内大部分进口贸易单位通过分销商转售,以现货价采购中东资源。由于中国进口资源主要来自中东地区,CP价就会对当月国内液化气现货市场价格走势产生重要影响。

MB所在的德州南部是美国主要LPG产区,是北美地区的LPG定价中心,MB价每日由OPIS(OilPrice Information Service)发布丙烷、正丁烷、异丁烷报价(FOB)。美国出口商也基本以长约形式销售,并参照MB价格结算。随着美国出口份额增加,MB价在亚太地区的运用比例逐渐上升。

FEI价是Argus和普氏共同发布的、以日韩为代表的东北亚地区LPG到岸基准价格,部分亚洲市场成交运用FEI价格结算,一定程度上规避了运费波动的风险。

2.国内液化石油气现货市场定价

一直以来,国内液化气市场存在“涨价看进口,降价看炼厂”的说法。分析其内在基本逻辑,主要有:一是国产液化气主要是炼厂副产品,市场供需均相对刚性,炼厂主动提价的意愿不强;二是长期跟踪分析表明,当某种石化产品的进口依存度超过20%,外盘就会对国内市场行情产生明显影响,因国际市场价格波动相对较大,容易导致国内液化气现货市场价格跟涨外盘;三是炼厂的液化气罐容量一般比较有限,在短期需求疲软、罐存明显上升的情况下,炼厂就会主动降价促销,以免影响主要产品的生产平稳运行。

目前国内液化气现货市场缺少认可度较高的价格指数作为定价参考,市场各方生产经营者较为关注CP价格变化,结合自身库存情况定价。同时,国际原油期货价格反映了炼厂原油成本的预期变化,也对国内液化气现货市场价格发挥着重要的指引作用。

液化气市场价格相关性分析

通过国内外液化气市场供需基本面情况以及定价机制可知,分析判断中短期国内液化气现货市场价格走向的日常关注重点,主要在于国际原油期货和CP的价格走势,这是最为直接、明确的影响因素,对市场主流价格趋势具有普遍性的指导意义。

1.市场标杆价的选取

原油期货价格选取WTI、ICE布伦特的近月合约结算价(美元/桶)以及INE原油的主力合约结算价(元/桶)作为统计样本。

鉴于国产工业原料气成分复杂、不同用途对组分含量要求的差异较大,国内液化气品种选择民用气(燃料气)作为研究对象。考虑到广东省的国产炼厂和进口贸易商并存,市场化竞争充分,是全国的液化气现货市场价格风向标,选取广州、珠海、茂名、湛江、阳江、潮汕地区的国产气报价,广州、珠海、潮汕地区的进口气报价,依据主流市场信息机构的公开报道,计算每日国产气、进口气市场均价(元/吨),作为国内民用气现货市场价格的统计样本。

2020年3月30日,液化气期货合约(PG)在大连商品交易所正式挂牌交易,成为国内液化气市场价格走势的重要参考,为观察其市场影响力,选取大商所的液化气期货主力合约结算价(元/吨)作为统计样本。

2.统计周期

为减轻日、周级别价格随机性波动的干扰,对2020年4月至2023年7月的上述价格数据按自然月统计月均价,同时将CP价也纳入分析对象。

3.相关系数

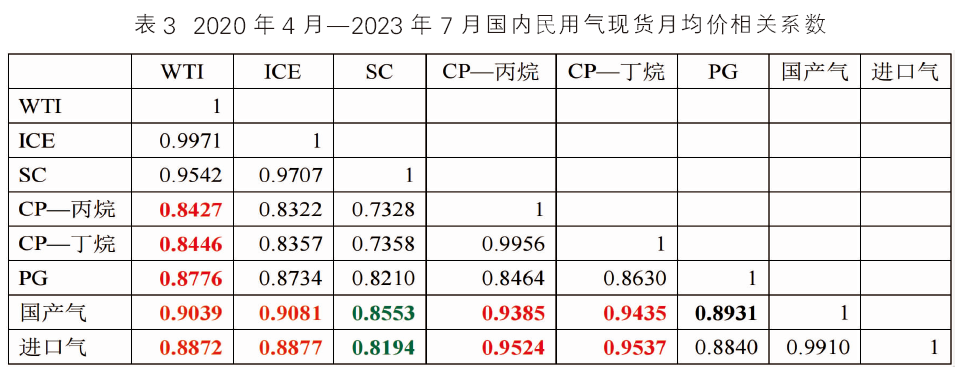

3.1国内民用气现货价格

使用Excel的数据分析工具,分别计算国内民用气(国产、进口)现货与原油、CP、期货(PG)月均价的相关系数,结果见表3。

由表3可见,国内民用气(国产、进口)现货市场价格与CP价的线性关系紧密程度最高(丙烷、丁烷略有差别),其次是国际油价(ICE布伦特略高于WTI),而与上海原油期货(SC)、大连液化气期货(PG)价格的线性关系紧密程度相对较低。这就提示我们:研判国内民用气现货市场价格的参考重点,要以CP价为主、国际油价为辅。

3.2沙特CP价

通过表3还可发现:CP价、大连液化气期货(PG)价格均与WTI的线性关系紧密程度最高(略高于ICE布伦特)。作为关注重点,有必要从更长时间周期考察CP价与国际油价的相关性。

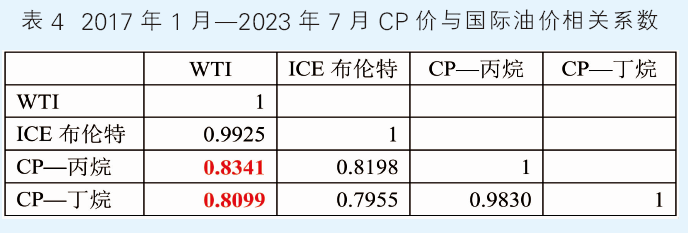

统计2017年1月至2023年7月的WTI、ICE布伦特自然月均价,分别计算各月份CP丙烷、丁烷价格与国际油价的相关系数,结果见表4。

由表4可见,从更长时间周期分析,CP价与WTI的线性关系紧密程度也是略高于ICE布伦特。

结语

国内液化气现货市场价格的影响因素众多,主要包括CP价、国际油价、产品质量、贸易方式、船期、库容、季节、炼厂检修等因素,由于篇幅所限,在此无法一一列举分析。

仅就价格相关性而言,除CP价、国际油价外,天然气、二甲醚、石脑油等竞争性替代产品以及异辛烷、MTBE、燃料乙醇、汽油、丙烯、顺酐等下游相关产品的价格变化,均会对液化气市场价格产生不同程度的直接或间接性影响,需加以适当关注、参考,辅助分析对液化气市场价格的影响。

在市场经济条件下,供需关系是影响商品价格变动的最重要因素,直接体现在库存变化上。实践中,市场各方经营者一方面要密切关注液化气主要市场标杆价(CP、国际油价)与相关重点产品价格的动向,另一方面更要考虑区域供需状况、资金、库存等具体条件,方能合理制定顺应市场行情变化的经营策略。