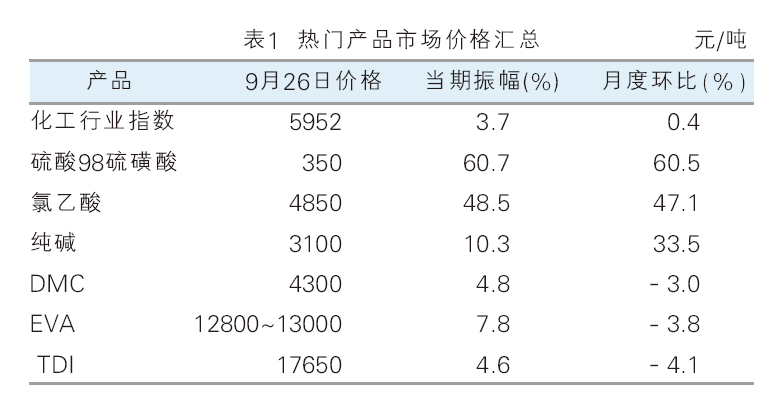

化工市场9月(9月1日—9月26日)走势先震荡上行,中旬后大幅回撤。截至9月26日,金联创监测的化工行业指数收于5952点(9月1日为5931点),涨幅为0.4%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共118个,占金联创监测化工产品总数的90.1%;下跌的产品共10个,占产品总数的7.6%;持稳的产品3个,占产品总数的2.3%。详见表1、表2。

涨幅榜产品

硫酸98硫磺酸 国内硫酸市场上行为主,局部松动,9月26日收于350元/吨,月环比涨幅为60.5%。9月上旬,市场涨势运行,广东地区下游化工行业维持刚需采购,区内矿石酸厂家受原料硫铁矿涨价影响,成本压力加大,云浮地区厂家库存低位,出货稳定,酸价上调。河北唐山地区主力厂家受原料硫磺持续涨价影响,下游需求提升明显,厂家外发顺畅,库存低位,酸价上调;中旬,市场涨势放缓,局部松动;下旬,市场呈现分化走势运行。10月,成本面对硫磺酸企业支撑仍在,下游磷肥市场维持高位盘整运行,对硫酸需求仍存,预计节后硫酸区域差异化走势运行。

氯乙酸 国内氯乙酸市场大幅走高,9月26日收于4850元/吨,月环比涨幅为47.1%。9月初供应面紧缺,企业库存持续低位,长约及前期订单交付,现货量紧张,直至月底供应关系仍持续紧张,供不应求明显。下游买盘意向偏强,叠加部分节前备货,市场存在明显供应缺口。原料整体走高,主要企业库存偏低,且鲁南化工小装置停车,企业报盘推涨,支撑工厂坚挺报盘,但终端需求一般,成交刚需为主。预计10月氯乙酸市场高位整理,原料冰醋酸止涨,液氯价格下跌,市场偏空担忧较强,预计市场小范围整理,上涨支撑不足。

纯碱 国内纯碱市场高位震荡,9月26日收于3100元/吨,月环比涨幅为33.5%。9月国内纯碱市场检修企业减少,整体开工提升至8成以上;市场库存逐步反弹,但仍处较低水平。碱企订单充足,产销无压,多以交付前期订单为主;下游方面稳中向好,浮法玻璃及光伏玻璃均有新生产线投产,再加上国庆假期,部分下游用户有备货需求,对纯碱需求支撑良好;但远兴能源1、2号生产线逐步投产,市场货源增加,至月下旬,市场成交价格略有松动。随着新产能陆续释放,纯碱产量有所提升,后期供应紧张局面有所缓解,预计10月国内纯碱市场窄幅震荡。

跌幅榜产品

TDI 国内TDI市场偏弱震荡,9月26日收于17650元/吨,月环比跌幅为4.1%。9月市场国产现货供应紧张,但下游旺季不旺现象突出,需求不及业者预期,价格商谈偏弱;虽中旬在现货紧张及部分工厂支撑下小幅反弹,但受制于下游需求较弱,回归平淡。预计10月市场现货偏紧缓解有限,供需面将继续拉锯,业者心态谨慎,跟随工厂政策为主,价格维持震荡整理。

EVA 国内EVA市场弱势下行,9月26日收于12800~13000元/吨,月环比跌幅为3.8%。9月“金九”传统发泡行业需求旺季,但终端需求无明显好转,刚需采购为主,且光伏需求支撑一般,货源消化缓慢,月底部分石化企业转产发泡、电缆,加重业内人士看跌心态,市场报盘承压阴跌。10月石化企业装置停车检修计划较少,货源正常供应,下游需求或将整体偏弱,在供应与需求的双重压力下,预计EVA市场弱势震荡,不排除继续下跌的可能。

DMC 国内DMC市场窄幅下探,9月26日收于4300元/吨,月环比跌幅为3.0%。9月DMC整体供应充分,且主力下游电解液行业需求平稳,涂料胶黏剂等传统下游工厂开工一般,华南地区下游需求单一,多以传统的涂料和胶黏剂行业为主,当地下游工厂可用煤质产品代替。总体来看,DMC下游需求未有明显改观,市场窄幅阴跌为主。10月部分新装置陆续投产,DMC现货供应稳中见涨,且主力下游电解液和聚碳行业需求均维持清淡,传统下游涂料和胶黏剂行业需求平平,整体下游市场需求难有突破,预计10月DMC或偏弱震荡。

其他重点产品

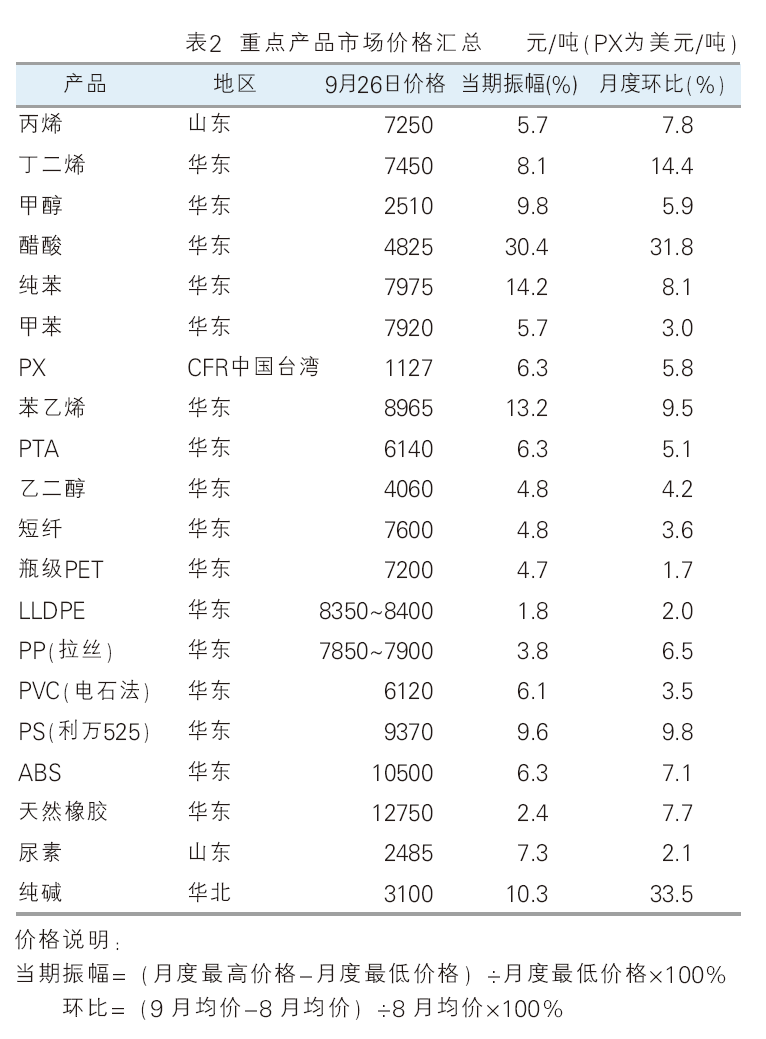

芳烃 芳烃市场先涨后跌,纯苯、甲苯、PX分别收于8.1%、3.0%和5.8%。9月国内纯苯市场冲高回落,月均价环比上涨。9月国内甲苯市场价格先扬后抑:中上旬原油强势上涨,对于市场带动作用强劲,但伴随甲苯价格走高,下游综合盈利空间进一步遭受压缩,难以对甲苯涨势构成支撑,内贸交投活跃度下降,虽然出口增量,缓解了国内供应量的增长,使得库存一直处在中低位,从而对价格构成一定的支撑,但下半月美亚价差也有明显收窄,远期出口商谈活跃度下降;同时,“十一”长假前市场持仓了结,以及生产企业预售排期等因素令卖盘压力加大,市场商谈价格窄幅震荡走弱。9月亚洲PX市场先扬后抑:月初,国际原油延续前期强势,成本面提振下,PX持货商报盘偏坚守,另外下游PTA行业开工维持偏高水平,市场情绪乐观;中旬彭州石化PX装置停车检修、华东一大厂900万吨/年PX装置降幅,国内供应收紧,下游PTA市场表现强势,联动PX市场继续走高;下旬化工品整体出现回调,国内PX期货市场跟随上下游市场阴跌,市场情绪转弱。

聚酯原料 聚酯原料主要产品先扬后抑,PTA、乙二醇、短纤、瓶级PET分别收于5.1%、4.2%、3.6%和1.7%。9月国内PTA市场冲高回落;乙二醇市场持续走高后回落,整体供需表现一般;涤纶短纤市场先涨后跌,下游追高情绪较为谨慎,采购力度较8月明显下降,短纤工厂出现小幅累库;瓶级PET现货市场呈坚挺格局,远月货市场多随原料成本而波动。

塑料树脂 塑料树脂市场主要产品涨后回落,PE、PP、PVC、PS、ABS分别收于2.0%、6.5%、3.5%、9.8%和7.1%。9月PE供应增多同时需求提升,行情上涨后回落,整体价格较8月攀升;PP市场涨后回落;PVC市场涨后回落;ABS市场先扬后抑;PS市场先涨后跌。

10月市场震荡为主

10月,外部市场环境方面,国际油价或仍有继续攀升的空间,预计WTI的主流运行区间为86~94美元/桶,布伦特的主流运行区间为88~96美元/桶。国内环境来看,10月或处于政策空窗期;而需求面,十一过后有短暂补库,但10月末下游需求逐步进入淡季。9月末化工市场的集体回调是双节前资金避险,还是结束自6月中旬以来的上行趋势,目前暂无定论,故预计10月化工市场震荡为主;一方面,国际原油既是底部支撑,又是上行驱动,但具体要看节后原油如何表现;而另一方面,需求既是月中支撑又是月底拖拽,多空拉扯下,预计节后市场震荡整理为主。