自2022年5月,国家发展改革委印发《“十四五”生物经济发展规划》以来,生物经济成为受

到广泛关注的热点领域。生物化工和生物材料作为规划中重点提及的细分领域,更是迎来了全新的

发展机遇。

“双碳”政策带动“生物经济”发展

2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上提出了中国的二氧化

碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和的目标。“3060”这一目标的提

出既让我国在应对全球气候变化行动中掌握主动,也为我国各个行业实现绿色低碳转型提供了一个

机遇。

“生物经济”作为实现“双碳”目标的重要手段,已经得到了国家层面的高度重视,2022年以

来连续出台了多个政策,推动中国生物经济产业的发展。其中最重要的两个政策分别为2022年5月

发布的《“十四五”生物经济发展规划》(以下简称《规划》)和2023年1月发布的《加快非粮生

物基材料创新发展三年行动方案》(以下简称《行动方案》),两个重要文件中都对生物化工和生

物材料产业的发展给予了明确的支持。总体来看,我国目前出台的一系列政策以推动使用非粮生物

质作为生物基化工品的原料,以及下游市场端生物基化工品制品的应用两方面为主。

1.《“十四五”生物经济发展规划》

《“十四五”生物经济发展规划》是我国出台的第一部生物经济五年规划,明确提出了要推动

生物医药、生物农业、生物质替代、生物安全四大重点领域的发展。在发展目标的部分,《规划》

提出了生物经济总量迈上新台阶,生物科技综合实力得到新提升,生物产业融合发展实现新跨越的

总体目标,并提出了生物能源稳步发展、生物基材料替代传统化学原料和生物工艺替代传统化学工

艺进展明显等具体的涉及生物化工和生物材料的政策目标。在《规划》的重点发展领域部分,医疗

健康、食品消费、绿色低碳、生物安全被列为四大优先发展的领域。其中在绿色低碳的部分,明确

提出了发展面向绿色低碳的生物质替代应用,并进一步进行了细化。提出从两个方向进行突破,首

先重点围绕生物基材料、新型发酵产品、生物质能等方向,构建生物质循环利用技术体系;其次加

快规模化生产与应用,打造具有自主知识产权的工业菌种与蛋白元件库,推动生物工艺在化工、医

药、轻纺、食品等行业推广应用。《规划》的培育壮大生物经济支柱产业章节更是直接提出了要依

托生物制造技术,实现化工原料和过程的生物技术替代,发展高性能生物环保材料和生物制剂;积

极开发生物能源,开展新型生物质能技术研发与培育,推动生物燃料与生物化工融合发展;加快生

物天然气、纤维素乙醇、藻类生物燃料等关键技术研发和设备制造。《规划》从上游的原料到生产

的技术,再到最终的应用场景进行了全方位的布局,为我国生物化工和生物材料产业的发展提供了

坚实的支撑。

2.《加快非粮生物基材料创新发展三年行动方案》

2023年1月,工业和信息化部、发展改革委、财政部、生态环境部、农业农村部、市场监管总

局等六部委联合印发了《加快非粮生物基材料创新发展三年行动方案》。《行动方案》发展目标的

部分提出,到2025年,非粮生物基材料产业基本形成自主创新能力强、产品体系不断丰富、绿色循

环低碳的创新发展生态,非粮生物质原料利用和应用技术基本成熟,部分非粮生物基产品竞争力与

化石基产品相当,高质量、可持续的供给和消费体系初步建立的目标;并在原料端的非粮生物质大

规模糖化技术及发酵的工业化、非粮生物质下游主要产品,以及具有核心竞争力的骨干企业和产业

集群建设方面提出了具体的发展目标。

《行动方案》在重点任务的部分分别对非粮生物质利用技术的研发、放大及应用和龙头企业、

特色产业基地的培育等方面推出了具体的目标和举措。关键技术的创新方面聚焦工业菌种与酶蛋白

元件库、非粮生物质糖化及发酵工艺和低浓度产物高效提纯浓缩等关键技术环节进行攻关。在鼓励

的发展方向中,根据下游直接应用的具体产品的分子量分为分子量较小的含碳化学品和分子量高的

含碳聚合物两部分进行鼓励。其中在含碳化学品部分,包括乳酸、丁二酸、己二酸、癸二酸、苹果

酸、呋喃二甲酸、氨基丁酸、5-氨基戊酸、羟基脂肪酸、3-羟基丙酸、乙二醇、1,3-丙二醇、1,4-

丁二醇、戊二胺、丁内酰胺、戊内酰胺、己二胺、癸二胺、糠醛、四氢呋喃、2-甲基四氢呋喃、丙

交酯、碳酸二甲酯、生物基烯烃等20余种化学品;在含碳聚合物的部分,则包括聚乳酸、聚酰胺、

聚羟基脂肪酸酯(PHA)、聚氨酯、聚丁二酸丁二醇酯、聚对苯二甲酸-己二酸(丁二酸)-丁二酯、

聚碳酸酯、聚四氢呋喃、聚呋喃二甲酸乙二醇酯、生物基弹性体等10余中聚合物产品。

3.各省市政策情况

在国家层面逐步明确对生物化工和生物材料行业的支持后,国内多个省份也纷纷出台了省级政

策,推动当地生物化工产业的发展。截至2023年9月,国内共有21个省、直辖市、自治区推出了鼓

励生物化工和生物材料产业发展的省级政策。其中推动生物经济发展最积极的省份集中在河北、安

徽、内蒙古、山西、河南和湖北等中部省份。

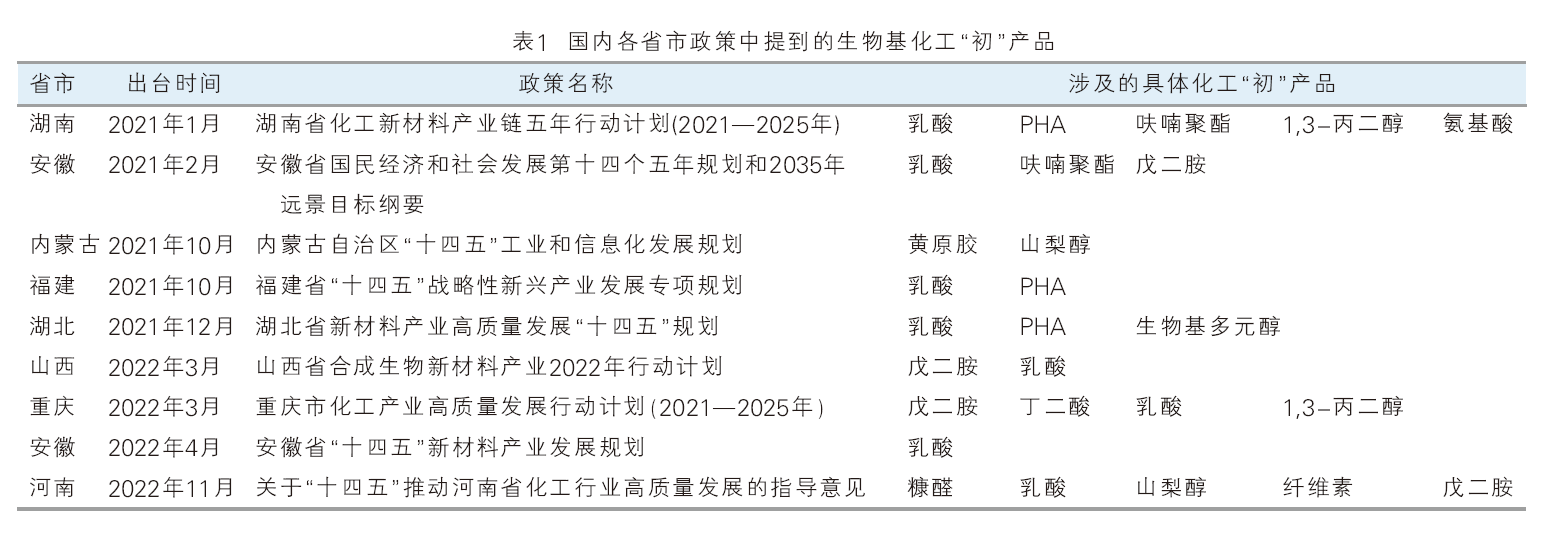

在出台的政策各个省份中,有9个省份在政策中明确了鼓励发展的化工产品。以直接从生物质转

化来的化工“初”产品为筛选目标,可以发现有8个省份的政策中提到了乳酸产品,这是受到政策关

注最多的“初”产品,其次为戊二胺和PHA产品(见表1)。

我国生物基化工品行业将在政策的鼓励下进入快速发展期。经过近几十年的发展,我国的生物

基化工产业在部分产品上已经实现了突破;例如凯赛生物在生物基戊二胺和生物基尼龙方面实现了

突破,浙江海正生材等企业在乳酸制备丙交酯的工艺方面实现了突破等。随着技术的持续突破和政

策支撑力度的不断加强,我国生物基化工品市场将呈现百花齐放,快速发展的新态势。

全球生物基化工产业发展现状

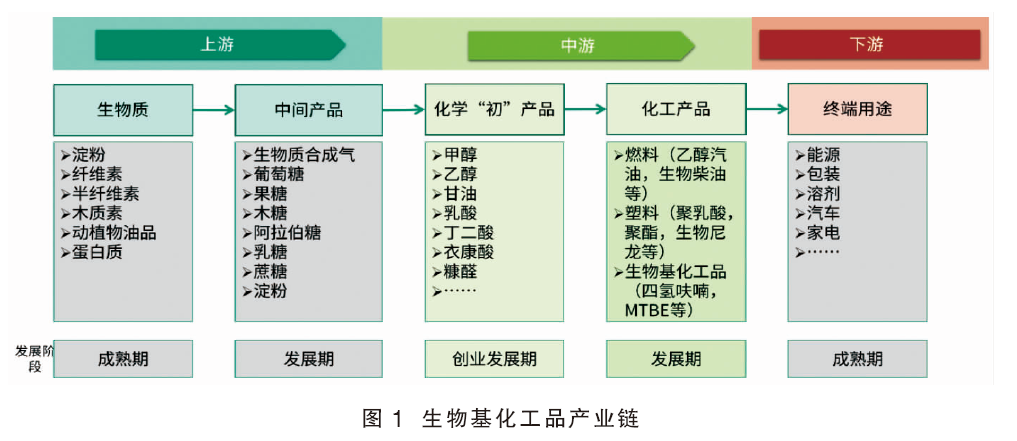

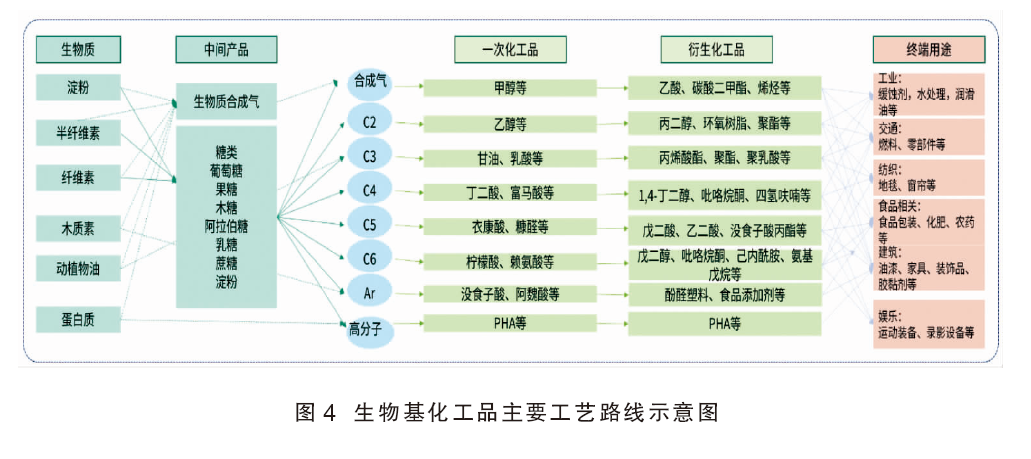

生物基化工品产业链是传统的农业产业链与化工产业链融合发展的交叉领域(见图1)。在上

游的原料端,目前生物基化工品使用的生物质以粮食为主,是农业活动的主要产品,产业发展成熟;

除粮食外的非粮生物质的获取也主要依靠农业活动产生,所以上游的原料部分的产业发展相对成熟。

中下游的化工产品,经过百年的发展,已经形成了丰富的产品系列,在人类生活中的方方面面发挥

着重要的作用,是现代社会赖以生存和发展的重要支柱。目前从农业的生物质原料向化工产品的转

换是限制生物基化工品发展的主要环节。所以如何经济高效的进行化学“初”产品的生产是生物基

化工产业发展的核心关注点。

生物质原料向化学“初”产品转化过程的限制因素主要包括两个方面,首先是转换方式的可行

性,因为生物质原材料向化工品的转化与传统的化工路线不同,所以需要首先通过科研攻关找到可

以实现生物质向目标化工品转化的工艺路线;其次,是需要提升工艺路线的经济性,在不考虑碳税

等其他因素的影响下,只有当生物基工艺生产的化工品与化石原料工艺生产的化工之间的成本差距

少于20%时,生物基化工品才具备在市场中大规模对化石原料生产的化工产品进行替代的条件。

具体分产业链的不同环节来看,在上游的生物质原料端,过去长期以粮食为主,但以粮食为原

料进行工业品的生产会带来“与民争粮”的问题,带来严重的社会后果,所以目前欧美和中国等主

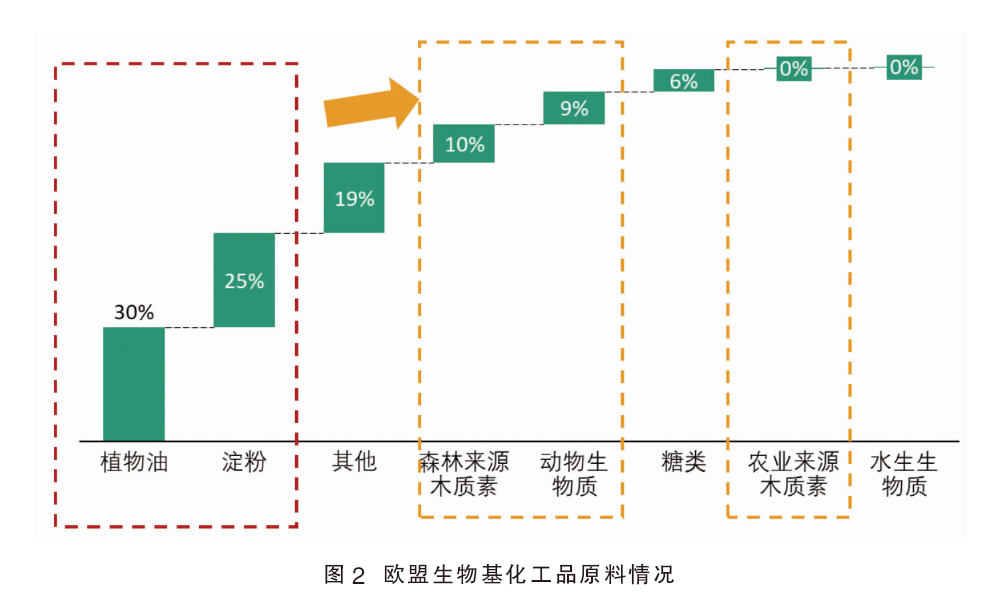

要的生物基化工品生产国及地区正在推动生物质原料从粮食向非粮食的转化。以生物基化工品市场

发展较好的欧盟为例(见图2),其生物质原料目前仍主要为传统的粮食作物,以植物油和淀粉为主,

两种合计占生物质原料的50%以上,但其目前正在鼓励产业界将原料从粮食作物向森林来源和农业

来源的木质素方向拓展,根据各地区的具体情况,灵活采用不同的非粮生物质来进行生物基化工品

的生产,目前欧盟地区生物质化工品的原料结构中,废弃农林生物质的占比已经达到近20%。

在生物基化工品的生产端,由于生物基化工品产业独特的产业链现状,生物基化工品产业中的

企业可以根据其在产业链中扮演角色的不同大致分为三大类,平台型企业、生产型企业和产品型企

业。

平台型企业在产业链中主要聚焦在工程菌种的培育和发酵工程、分离提纯相关的核心技术研发

方面,依靠为其他实体提供技术服务和进行工艺技术的转让实现盈利,典型企业有清大智企业。生

产型企业大多为传统的生产型企业,通过引入相关技术,实现其生产产品由传统化石原料路线向生

物质原料路线的绿色转化,典型企业如泰国SGC,通过引进巴西Braskem建立合资公司,利用其生

物质乙烯生产工艺,在泰国开展生物质乙烯及下游聚乙烯和乙烯-醋酸乙烯共聚物(EVA)产品的生

产。第三类是产品型企业,其特点为全流程参与某类产品的全生产过程,从最前端的工程菌种的研

发,到发酵工艺和生产工艺的优化,一直到最后产品的生产和销售,目前该类企业具备较好的企业

估值和盈利能力,典型企业如凯赛生物、蓝晶微生物等。

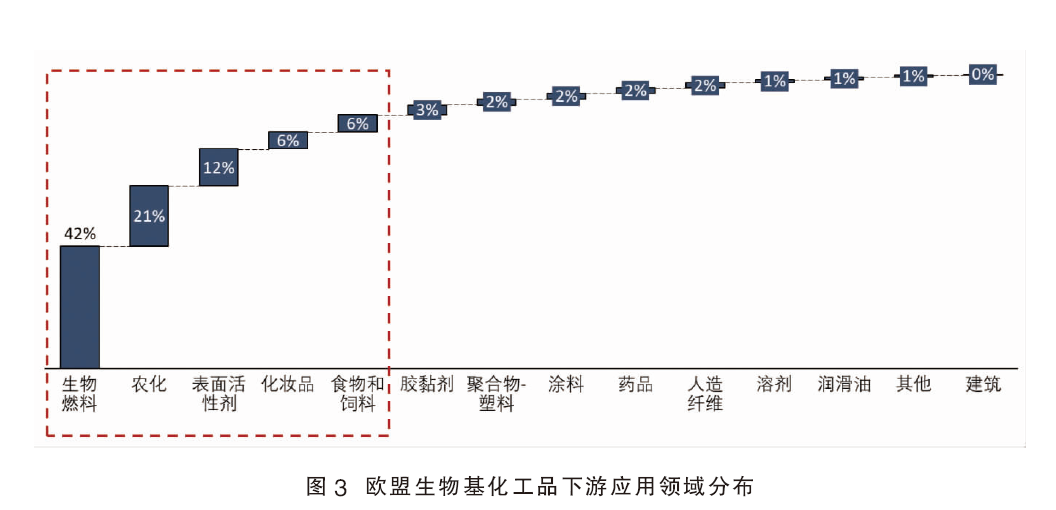

在生物基化工品的终端应用方面,目前生物基化工品最大的下游应用领域为生物燃料,占各消

费领域的40%以上,主要由于这一领域对于产品的品质要求较低,且是减少碳排放最重要的领域。

其次为农化领域和日化领域等与大众接触较多,且生物基产品具备天然优势的应用领域。详见图3。

在附加值相对较高的化妆品领域,目前主要的化妆品生产企业都推出了从传统的化石原料化工

品向生物基化工品转化的计划。欧美已经有大量的化妆品企业发布了具体的行动方案,主要因为这

一行业本身拥有的对自然、绿色、健康的追求特质,同时其较高的利润空间使其具备使用成本较高

的生物基化工品的客观条件。

2020年,欧莱雅对外发布了全新的可持续发展计划“L'Oréal for the future”。其中特别

提到,到2030年,欧莱雅旗下产品包装的塑料100%源自回收或生物基材料。在具体操作方面,欧

莱雅与韩国第二大炼油商GS Caltex达成战略合作伙伴关系,GS Caltex将为欧莱雅开发并供应生

物基化妆品成分;与加州大学伯克利分校Bakar实验室达成合作,将携手推进生物基成分化妆品的

产品开发和测试;与意大利生物塑料制造商Novamont共同打造了生物基1,4-丁二醇(BDO)项

目。另外两家全球知名的奢侈品和化妆品企业LVMH和COTY也在生物基产品的使用方面进行了布

局。2023年1月,LVMH集团与陶氏公司合作,计划将生物基和循环塑料整合到产品中,加速可持

续包装在LVMH旗下香水和化妆品产品中的应用;COTY集团宣布与生物技术公司 LanzaTech 建

立合作关系, 共同开发用回收碳制造的高纯度可持续乙醇。这些大型企业的绿色转型已经开始,但

部分中小型化工企业的转型步伐更加激进。例如Youthforia宣称其所有化妆品都不含化石燃料及衍

生成分,其产品遵循绿色化学原则,配方中至少90%是来自生物质,并已经通过了美国农业部的

“bio Preferred“计划认证。

生物基化工品生产技术概述

生物基化工品与传统化工产品最大的不同是原料来源,其次是由于原料来源不同导致的生产工

艺的差异。所以生物基化工品的生产技术需要考虑能利用的原料和具体的利用方式两个方面。

1.生物质原料

首先从原料来源的角度,目前生物基化工品的生物质根据其利用的先后顺序和难以程度可以分

为三代;第一代是传统的以粮食作物为原料,目前在多个产品上已经形成成熟的产业链;第二代逐

步过渡到以农林废弃物为原料,目前处于初步工业化的状态,仍然面临着包括非粮生物质的收集、

生物质向化工品的转化效率、总体的经济性等多方面的问题;第三代则是直接以二氧化碳等碳源为

原料,目前尚处于研究阶段,已经取得了部分突破,例如以二氧化碳为原料人工合成淀粉等,但距

离大规模工业化应用仍有较长的距离。

2.生物质利用技术

在生产工艺方面,目前主要的生物质转化技术可以分为两大类:一类为生物质气化技术;另一

类为利用合成生物学,将生物质通过细胞工厂转化为目标产品。详见图4。

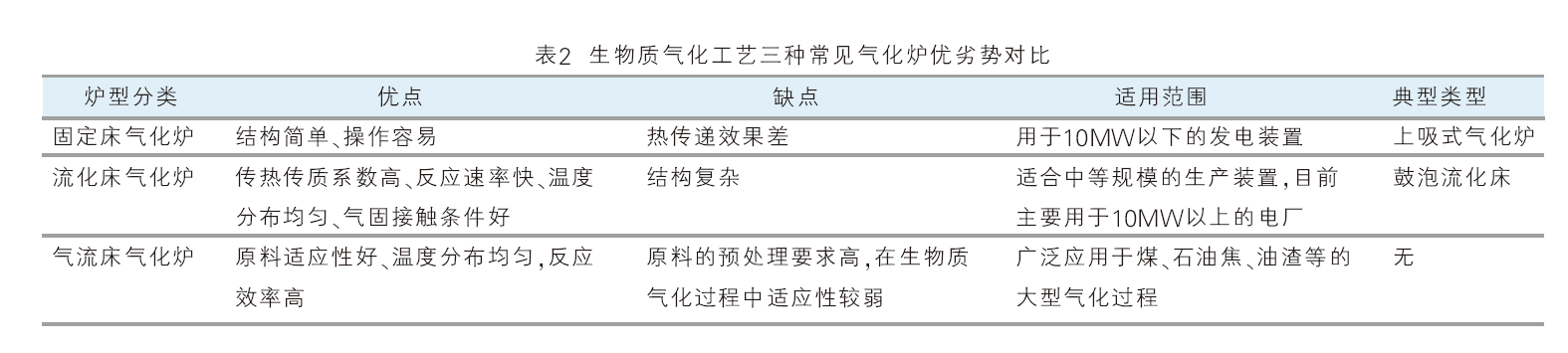

⑴生物质气化工艺

生物质气化工艺是以热力学的方式将生物质原料转化为有价值的混合气体(如合成气)。生物

质热解过程一般包括四个不同的阶段,即氧化-放热阶段、干燥-吸热阶段、气化-吸热阶段和热解-

吸热阶段。

当前采用生物质合成气工艺生产的生物基化工产品主要是生物质甲醇,也就是绿色甲醇产品。

在生物质气化技术中,气化装置是整个技术的核心。气化装置中最主要的设备为气化炉,主流的生

物质气化炉有三种,分别为固定床气化炉、流化床气化炉和气流床气化炉(见表2)。由于当前生

物质气化技术在生物质发电厂应用较多,所以根据生物质发电厂的应用情况,固定床气化炉主要用

于10MW以下的小型发电装置;流化床气化炉则可以用于10MW以上的中型气化装置;而气流床气

化炉由于对于原料的要求高,导致原料的预处理复杂,在生物质气化过程中适应性较弱,目前在生

物质气化领域较少采用。

⑵合成生物学

生物技术的历史悠久,人类对于微生物的利用伴随着人类文明的整个发展过程。几千年前人们

就使用发酵技术生产酸奶和酒类,但这一阶段基本处于依靠经验来进行利用。直到20世纪中叶人们

发现了DNA双螺旋结构,确立了分子生物学的“中心法则”,以及20世纪80年代DNA测序技术和

DNA重组技术的建立和完善,分子生物学及基因工程技术开始进入快速发展时期。到21世纪,人类

实现了100万碱基的支原体基因中合成,并将其转入另一种支原体细胞,获得可正常生长和分裂的

“人造生命”,标志着合成生物学技术进入成熟期。

利用合成生物学的手段,结合工程化的方法,目前已经实现了众多化工产品的生产。一般来讲,

合成生物学是使用已有的活体表达改造过的基因模块,通过过程学手段拼装、搭建一个自然界中没

有的生命体系,然后通过这些生命体系产生目标产物的一门科学。从发展历程来看,合成生物学的

技术发展主要经历了四个阶段:第一阶段是2005年之前,以基因技术在代谢工程领域的应用为代表,

这一时期取得的主要成果是青蒿素前体在大肠杆菌中的合成;第二阶段是2005—2011年,随着工

程化理念、工程方法和工具与合成生物学进行更大范围和更宽领域的融合,促进了合成生物学的工

程化;第三阶段是2011—2015年,主要体现为基因组编辑效率的大幅提升,合成生物学技术开发

速度和应用范围快速拓展,应用领域从生物基化学品、生物能源进一步扩展至疾病诊断、药物和疫

苗开发、作物育种、环境监测等诸多领域,成为各个领域前沿研究的热点之一;第四阶段是2015年

以后,随着合成生物学的“设计—构建—测试”循环扩展至“设计—构建—测试—学习”,进一步

实现了理论和方法的闭环,结合“半导体合成生物学”“工程生物学”等理念或学科的提出,合成

生物学呈现出了生物技术与信息技术融合发展的特点。

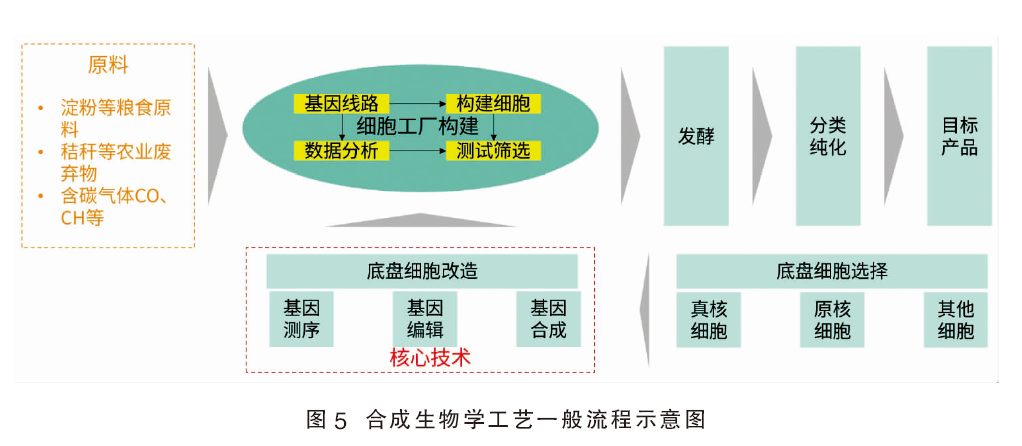

目前合成生物学已经形成了标准的开发流程,主要包括六个步骤,分别为基因工程、构建高效

工程菌、代谢调控、发酵工程放大、分离纯化和应用开发(见图5)。在这六个步骤中,基因工程和

工程菌种的构建具有较高的技术壁垒,代谢调控和分离纯化则具有较高的工程壁垒。

⑶两种主要工艺对比

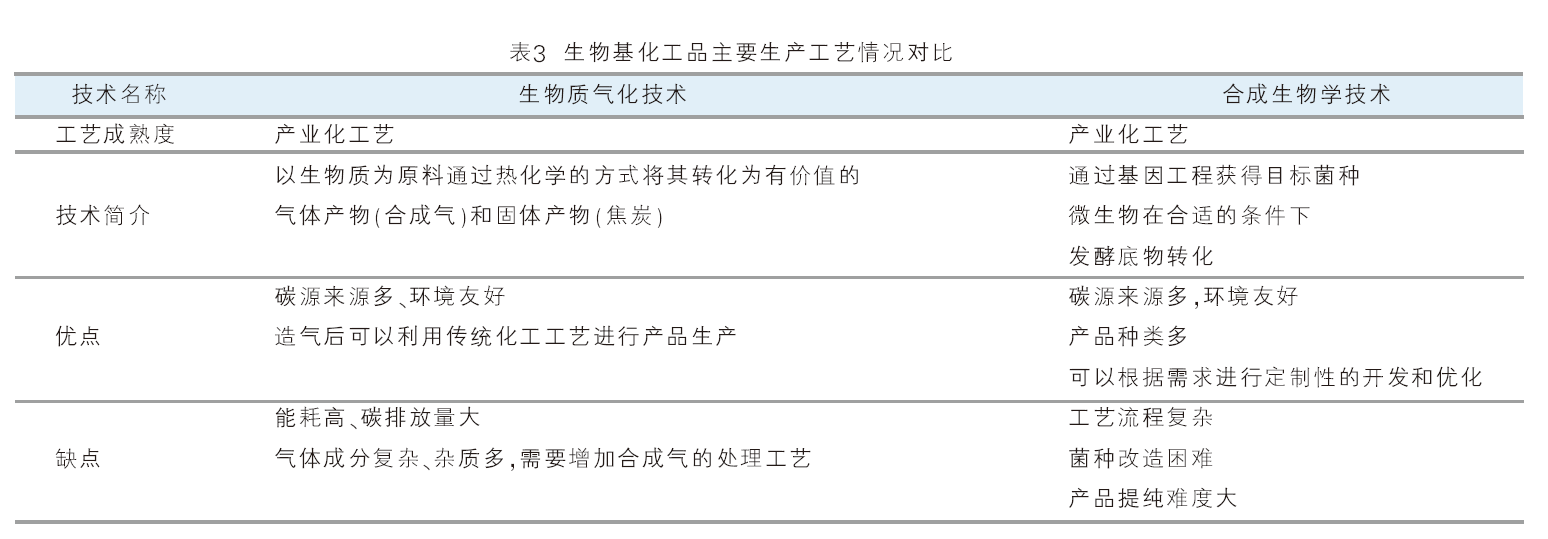

目前生物质气化工艺和合成生物学工艺均已经实现了工业化生产(见表3)。但生物质气化工艺

目前主要用于生物质发电和生物质锅炉领域,主要因为生物质本身带有多种元素,导致其合成气中的

杂质较多,对后续反应过程的催化剂等会产生较大影响,所以需要对合成气进行纯化和除杂;另外,

生物质气化后的碳氢比与传统石化原料的碳氢比有较大的差距,所以需要对其碳氢比进行调节之后再

进行生产。以上两大因素导致生物质气化直接利用的成本高于合成生物学工艺路线。

合成生物学路线利用细胞工厂进行生产,生产过程中避免了传统化工路线中的高温、高压和有毒

物质等各种危险因素。同时由于生物质原料属于“负碳”原料,不存在碳排放的问题,已经成为未来

化工行业绿色转型过程中重要的变革手段之一。

生物基化工市场未来展望

当前生物基化工行业的发展仍处于初期,但是已经成为化工行业绿色转型、实现“双碳”目标

的重要手段之一,未来的发展前景已经被行业普遍认可。总体来看,未来我国生物基化工品行业的

发展呈现四大主要特点。

1.政策驱动:在推动“双碳”的过程中,传统化石原料路线向生物基路线的转变将成为必不可

少的“减碳”手段,更是二氧化碳循环利用的重要途径。随着《规划》和《行动方案》的发布,

我国政府在政策端对生物基化工产业发展的支持已经非常明确。随着各省市政策的陆续出台,以及

目前化工行业大宗产品的竞争陷入“红海”,我国化工行业亟需找到绿色转型的新发展道路,以实

现产业链的升级。

2.技术支撑:生物基化工行业的发展需要相关技术的有力支撑,包括基因编辑和导入技术、菌

种选育技术、发酵工程技术、分离纯化技术等多方面技术的发展。随着产业的快速发展,核心技术

能力在竞争中将占有更加重要的位置,特别是工程菌种的持续优化和分离纯化技术的不断提升,对

于降低生物基化工品的的生产成本,提升竞争力发挥着重要的作用,也是未来生物基化工品对化石

基化工品进行替代的重要前提。

3.市场拉动:预计在未来10年间,将有20%以上的传统化石基化工产品被生物基化工品取代。

截至2022年,该替代率只有5%左右,未来市场空间巨大。

4.抢占先机:目前巴斯夫、陶氏、阿科玛等化工巨头纷纷在生物基化工品行业进行布局,推动

其产品绿色可持续发展战略。以巴斯夫为例,其已经在高分子材料、涂料、助剂等多个领域开始了

生物基化工品的布局。在高分子材料领域,巴斯夫开发了生物基的TPU和聚酰胺材料,生物基TPU

材料的生物质含量达到40%以上(按ASTM D6866标准),巴斯夫利用这一材料和鞋类设计公司

Maddy Plant合作生产了概念运动休闲鞋“MADGAMMA – Intertekk Saturn”。在工程塑料

方面,巴斯夫开发了以蓖麻油为原料生产的PA610和PA113D等生物基特种尼龙产品。在涂料领域,

巴斯夫在2017年与科思创及奥迪合作开发了第一款以生物基固化剂为原料制作的汽车清漆。2022年

12月, 巴斯夫经REDcert认证的生物质平衡汽车涂料—— ColorBrite Airspace Blue ReSource

色漆产品在中国首发。同时,其位于上海漕泾的树脂工厂、位于闵行和漕泾的涂料工厂也获得了生

物质平衡认证。在助剂领域,巴斯夫推出了一款天然油生物基消泡剂,广泛适用于多种体系,特别

是油墨和水性建涂体系。

生物基化工品作为化工这一传统行业中的新兴领域,能够在合适的行业发展阶段进行布局,对

于企业未来发展有着重大的意义。特别是我国众多的大宗化工品生产企业,在激烈的“红海”竞争

中需要找到一条未来的差异化发展道路,生物基化工品无疑将成为其选择的重要方向之一。