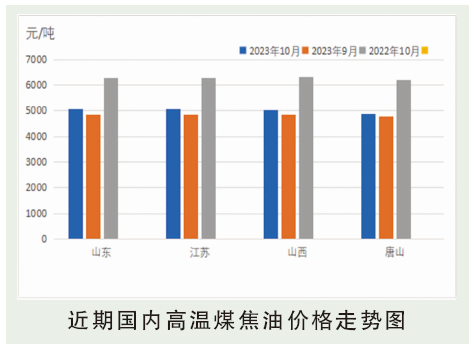

10月,国内煤焦油市场呈现先涨后跌的态势,上半月国内煤焦油市场依旧延续上行态势,由于深加工及炭黑企业开工率依旧高企,并且焦企开工率相对稳定,而且山西地区10月底前预期淘汰焦化产能1800万吨,因此煤焦油市场供需依旧紧张,加之炭黑企业利润较为可观,因此市场利好因素暂时占据上方,煤焦油价格继续推涨,高端价格上涨至5180元/吨,但是下游深加工产品明显跟涨乏力,因此进入到下半月山东地区价格率先下行,山西地区受到10月底淘汰焦化落后产能影响,该地区煤焦油产量明显减少,整体市场供需紧张格局加剧,因此价格继续呈现上行局面。但是进入到下旬,随着利空持续出现,煤焦油市场显现下行态势,因此至10月底价格较10月初小幅下调,但是整体来看,10月均价较9月均价仍有上调。

后市分析

由于整个10月深加工企业持续亏损,因此截至到10月底深加工整体开工率大幅度下降,进入到11月,在深加工行业未明显回暖前,下游工厂对于原料煤焦油采购意向难有明显回升,场内利空持续消化下,煤焦油市场将继续向底部运行,预计11月煤焦油价格下滑为主。成本预测:煤炭:进入11月,冬季来临,部分煤矿或将接受保供或增储任务,市场流动焦煤资源供应或有收紧预期,但整体供应仍呈宽松局面,下游焦企关停落后产能后供应或将小幅收缩,同时下游钢厂利润不佳,对焦维持刚需补库,下游市场短时间内将呈现供需双弱局面,目前虽有利好政策指引,但仍停留在市场情绪方面,焦煤实际价格短期内或将仍以稳中小降为主,价格下跌幅度在20~50元/吨左右。消费预测:11月,煤焦油深加工行业整体开工率处于高位,深加工装置秋季检修基本结束,但行业运行压力较大,部分装置运行处于低负荷状态。生产预测:由于山西省4.3米焦炉淘汰于10月底全部完成,导致当地焦企整体产能下降,进入11月预计山西地区焦企部分新建装置将有投产,而其余地区由于原料端价格下调,焦企生产积极性尚可,开工维持原有水平,因此整体来看,预计11月焦企开工率较10月有所上调,高温煤焦油供应量较10月预计稳中有涨。