“2030碳达峰、2060碳中和”,是党中央、国务院统筹国际国内两个大局做出的重大战略决策,影响深远、意义重大,为我国指明了绿色低碳发展方向和目标。碳捕集、利用与封存(CCUS)作为落实“双碳”目标的主要技术之一,受到石化行业各企业高度重视。

国内CO2利用综述

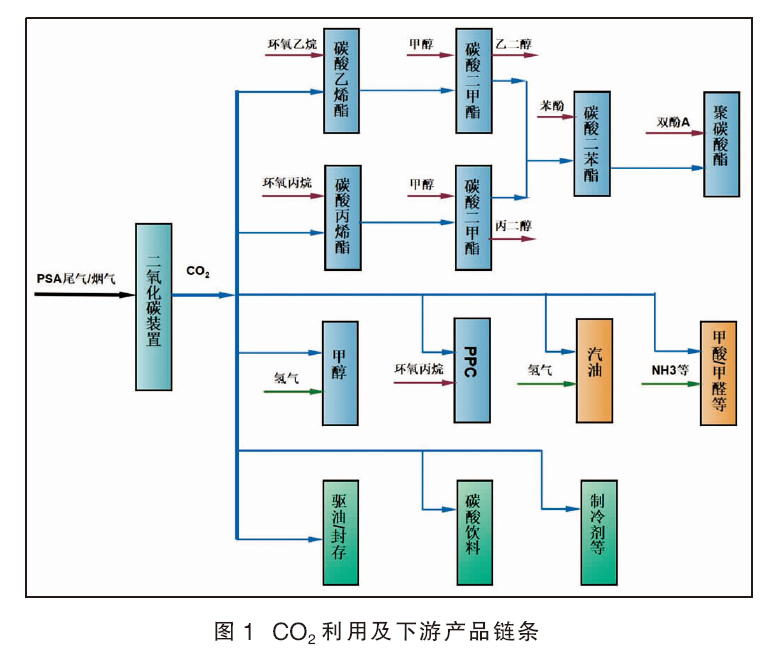

目前,国内CO2利用技术有三大类:一类是有机合成,将CO2转化为高附加值特定化学品,如碳酸二甲酯(DMC)、甲醇、聚碳酸亚丙酯(PPC)、汽油/航煤、甲酸、合成气、甲醛、三聚氰胺、尿素、醋酸等;第二类是驱油和封存,如油田驱油和封存、咸水封存、海水封存等;第三类是物理利用,用于碳酸饮料、制冷剂、萃取剂等。

国内CCUS项目成功工业化运行的有CO2制DMC项目、CO2合成PPC项目、CO2制甲醇项目、CO2驱油项目等。目前,CO2制汽油/航煤、三聚氰酸、合成气处于中试阶段,尚未实现工业化生产;CO2合成甲酸、甲醛等处于实验室阶段。CO2水合物海水封存是未来实现碳中和的重要路径,仍处于前期研究阶段。CO2利用及下游产品链条见图1。

国内CCUS项目统计和运行分析

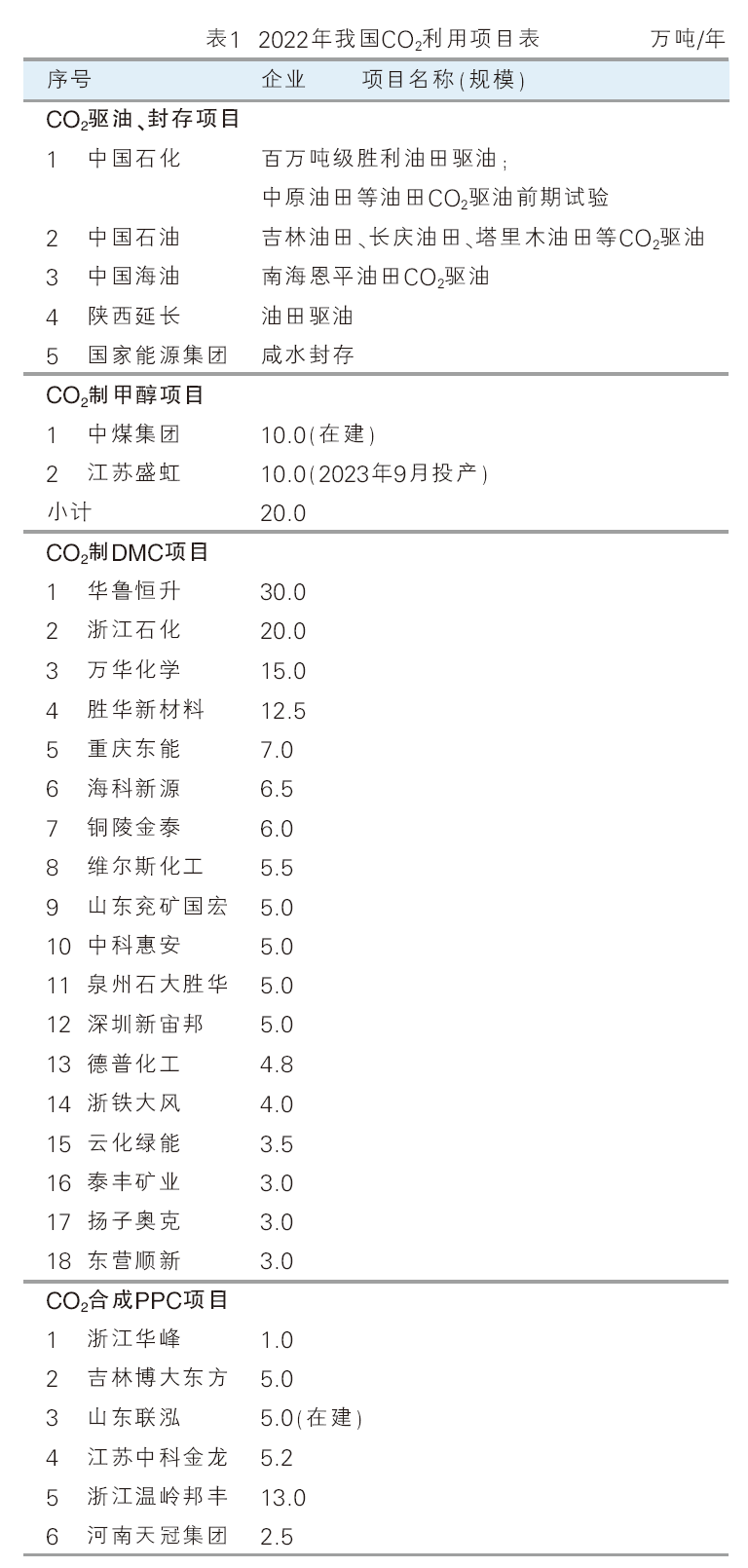

2022年,我国CO2利用约273万吨,其中用于驱油和封存约158万吨,用于合成DMC约51万吨,用于PPC生产约2万吨,用于碳酸饮料约20万吨,用于制冷剂约2万吨。2022年我国CO2利用情况见表1。

CCUS主要下游产品市场分析

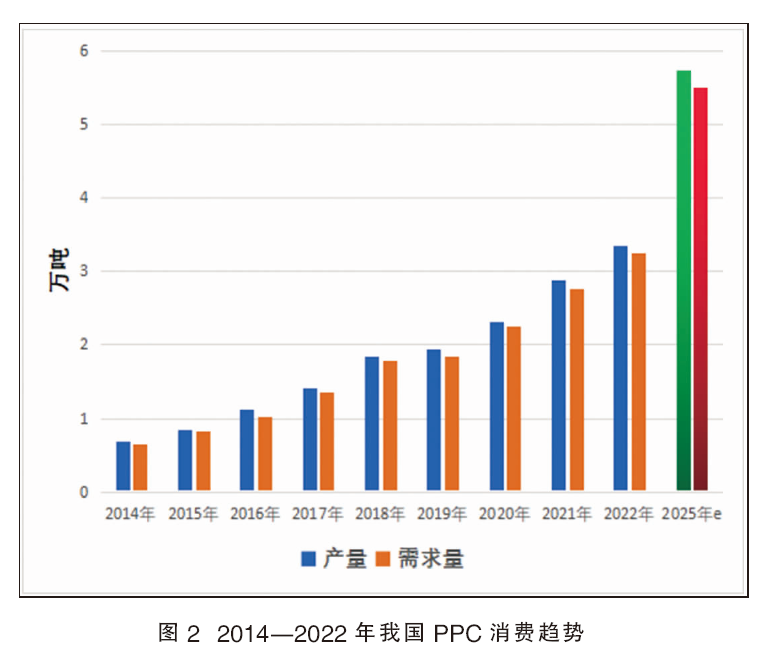

1. PPC市场分析

2022年我国PPC产量为3.36万吨,2014年以来我国PPC产量复合增长率为27.7%;2022年我国PPC需求量为3.25万吨,2014年以来我国PPC需求量复合增长率为27.8%。详见图2。

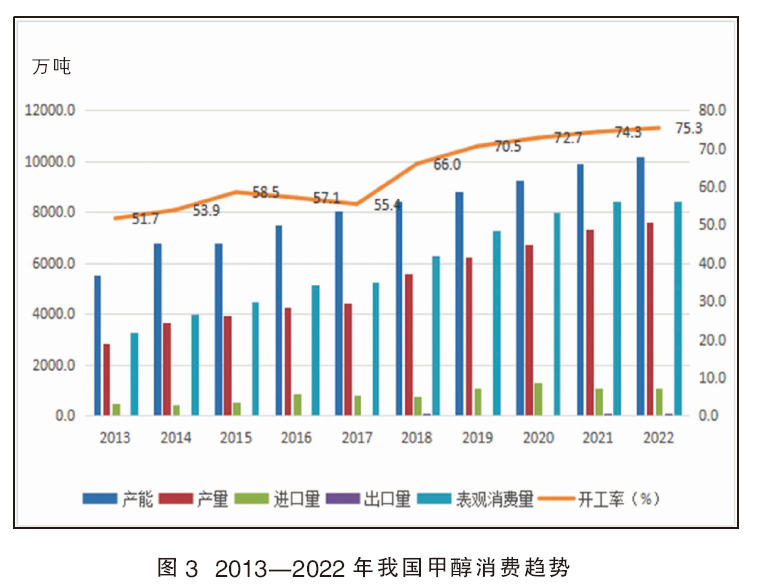

2.甲醇市场分析

2022年我国甲醇产能10171万吨/年,产量76210.3万吨,开工率74.9%;净进口量约1202.3万吨,自给率约98.4%。2013—2022年我国甲醇消费趋势见图3。

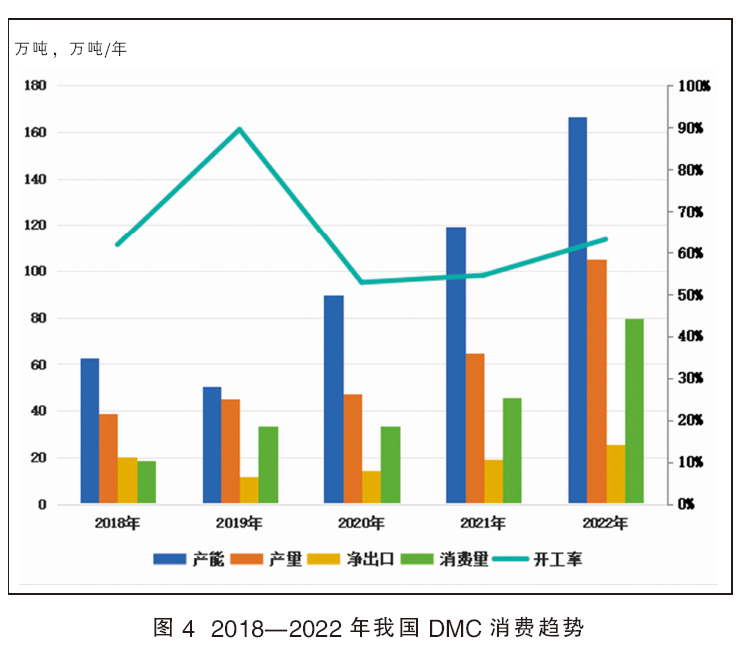

3. DMC市场分析

2022年我国DMC产能为166.3万吨/年,同比增长39.4%;产量为104.9万吨,同比增长61.5%;全年开工率为63.1%,同比增长8.6%。2022年,我国DMC表观消费量达到79.6万吨,同比增加74.6%。2018—2022年我国DMC消费趋势见图4。

CCUS主要下游产品投资机会分析

石化行业成功工业化运行的CCUS项目,主要有CO2制DMC项目、CO2合成PPC项目、CO2制甲醇项目、CO2驱油项目。CO2驱油项目主要为中石油、中石化等特大型企业的油田分公司与炼化公司相结合的CO2综合利用项目,受到区域等特定条件所限;CO2制甲醇项目亏损,PPC由于产能过剩严重,现阶段石化行业适于投资的仅有DMC项目。

1. CO2制甲醇项目处于亏损状态

中科院大连化物所李灿院士在第二届(2023年)CO2减排与资源化利用技术先锋论坛介绍,10万吨/年液态阳光(CO2制甲醇)项目,甲醇成本约3476元/吨(未考虑碳交易)。据卓创资讯统计,2018—2022年甲醇均价为2382元/吨,2023年1—9月甲醇均价2336元/吨。目前,CO2制甲醇项目亏损较严重。

2. PPC过剩严重,市场竞争激烈

目前我国PPC产能31.7万吨/年,但有效产能仅为8.2万吨/年;同时产量较低,2022年仅为3.36万吨。近两年,可降解塑料由于受到PBAT产能集中投产导致大量过剩的冲击,市场比较低迷。

3. DMC效益好,前景可期

据卓创资讯统计,2018—2022年我国DMC装置毛利润为3305元/吨。2021年,华鲁恒升30万吨/年DMC项目投产45天收回投资。DMC作为锂电池溶剂,市场前景广阔。国家出台多项政策鼓励电动汽车发展,我国电动汽车产销量增幅不断攀升,2022年纯电动汽车销量同比增长85%,达到约536万辆。

综上所述,目前CO2制甲醇由于成本高,项目处于亏损状态;PPC由于产能过剩严重,市场竞争日趋激烈;CO2制甲醇和PPC不适于石化行业推广和建设。DMC项目利润高、效益好、市场前景广阔,是石化行业CO2利用的理想选择。