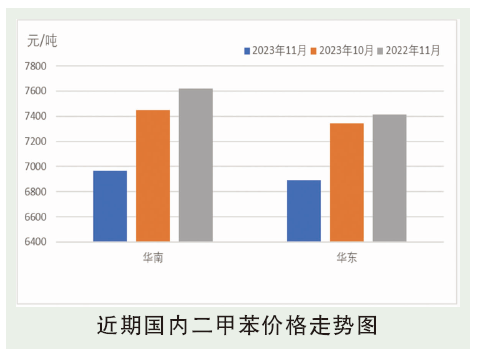

11月二甲苯继续走跌,跌幅较10月有所收窄,主要受需求面缺乏持续性影响。截至11月30日,华东异构均价在7308.33元/吨,环比下跌503.34元/吨,跌幅6.44%;华南地区均价在7338.10元/吨,环比下跌598.01元/吨,跌幅7.54%;山东地区主流到货均价在6998.57元/吨,环比下跌589.76元/吨,跌幅7.77%。11月下跌主要原因是需求缺乏持续性支撑,整体需求有限,采买多呈逢低短期跟进,对二甲苯市场支撑不足。供应面,月内正和、无棣鑫岳、宝来部分装置、威联一套芳烃等装置短停和计划停车,部分炼厂因原油及经济效益等影响导致降负,二甲苯供应量随之有所收紧。需求面,MX-PX价差维持尚可,两者月均价差走扩至1000元/吨之上,提振PX领域对原料二甲苯的采买积极性,但四季度恰逢明年合约谈判期,抑制PX价格及消费。油漆涂料领域需求维持平静,变化不大。虽供应面有所收紧,但需求整体跟进不佳,制约二甲苯走势成弱势震旦为主。临近年末,市场逐步探底,业者伺机逢低建仓,支撑价格跌幅收窄。

后市分析

对中国二甲苯市场参与者12月心态调研的结果显示,12月40%的参与者看跌,30%的参与者看涨,30%的企业看稳。看跌者心态为:需求暂无明显提振,缺乏持续需求支撑,叠加供应增量,价格看跌。看涨者心态为:原油和汽油看涨,且随着气温降低和元旦假期临近,私家车出行增加,带动消费整张,支撑价格或将走高。看稳者心态为:供应收紧博弈需求疲软,二甲苯涨跌均有限,横盘整理为主。

12月份,虽气温降低私家车出行频率增加对汽油消耗有所支撑,但12月为全年任务完成考核,预计走量为主,挺价意愿偏低。PX领域因下游需求支撑不足且明年合约谈判期,价格或将承压下行。供应面,无棣鑫岳、中海油惠州乙烯等检修装置于月初重启,国内二甲苯装置基本恢复正常。供应充足,需求平淡且下游价格走弱承压,预计12月价格仍呈弱势运行,但考虑临近元旦假期,下游货存备货预期,价格或将有所反弹,综上预计12月价格先弱后强,华东异构价格运行区间在7100~7400元/吨。