编者按:在炼化企业的经营管理中,国际油价是判断产品市场价格趋势、指导产品价格测算的重要参考条件。本文通过回顾国际油价波动的主要历史特征,以及2023年高低价格区间的成因分析,得出未来市场的重要参考价位,并对2024年2、3月份国际油价运行目标与2024—2025年主要运行区间作出初步判断,为石化行业工作者提供参考。

2023年国际油价总体呈现横盘振荡走势(见图1),年内高低点价差、振幅均比2020—2022年明显收窄。综合评估年内高低点价差和全年振幅,2023年油价波动状态是自2014年以来相对平缓的一年。全年WTI下跌8.61美元/桶,跌幅10.7%;ICE布伦特下跌8.87美元/桶,跌幅10.3%。基本价格情况见表1。

在炼化企业的经营管理中,国际油价是判断产品市场价格趋势、指导产品价格测算的重要参考条件。新年伊始,有必要在分析归纳历史特征的基础上,合理预判2024年国际油价的大概率运行区间,以便在各种可能出现的价格条件下,相应采取适宜的经营管理策略。

国际油价波动的主要特征

由于具有良好的流动性、较高的价格透明度,WTI期货合约是世界原油市场上最重要的基准价格,本文以WTI近月合约每日结算价作为观测、统计的基础样本,分析归纳长周期国际油价波动的主要特征。

1.国际油价的演化历史

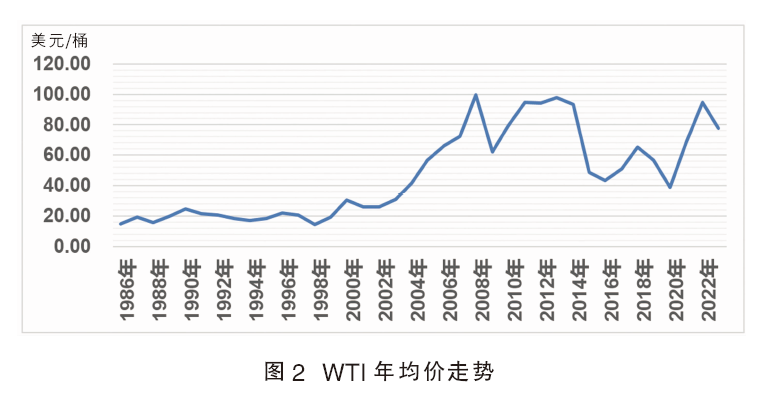

纵观年均价变化情况(见图2),自WTI期货合约推出以来,国际油价的演化历史大体可以划分为两个阶段:2003年之前,WTI年均价处于14~31美元/桶区间,价格重心在21美元/桶左右;2004年10月,WTI月均价首次突破50美元/桶,标志着世界原油逐步进入中高价时代,2004—2023年的二十年中,仅2004、2015、2016和2020年均价低于50美元/桶,整体价格重心在70美元/桶附近。

2004—2023年,WTI年均价最高99.67美元/桶(2008年)、最低39.45美元/桶(2020年),鉴于2008年、2020年的市场背景条件较为特殊,属于极端情况,可将40~100美元/桶作为未来WTI年均价的最大运行区间。综合市场感受和主流评论观点,可将40~100美元/桶区间的上三分之一位80美元/桶、下三分之一位60美元/桶作为划分未来高、中、低油价的分界线,以便于后续表述的概念清晰。

进入21世纪以来,世界经贸格局发生了根本性巨变,回顾油价的历史表现,可以认为:未来WTI年均价将长期大概率处于60美元/桶以上的中高位水平,除非世界经济发生严重衰退,或者主要产油国之间再度爆发大规模价格战。

2.国际油价的波动周期

根据道氏理论对于基本趋势(或主要趋势)的定义,可将2004年以来的WTI价格运动划分为四个长周期,基本情况见表2。

从表2可见,前三轮周期的持续时间均超过了四年。截至2024年1月26日,自2022年3月8日的WTI最高价123.70美元/桶回调以来,最低价出现在2023年3月17日的66.74美元/桶。2020年4月20日至2023年3月17日共计731个交易日,均价70.64美元/桶;从最高价下跌56.96美元/桶,跌幅46%。

如果2023年3月17日是第四轮周期的终点,与前三轮周期相比,第四轮周期的持续时间明显不足,但也存在这种可能,需要后市加以验证。判断标准在于:2024—2025年能否出现有效跌破2023年低位区间的价格走势。为此,可从2023年油价的具体走势中寻找线索。

2023年国际油价走势回顾

1.油价低位区间

2022年3月8日,WTI结算价达到最高点123.70美元/桶,6月8日达到次高点122.11美元/桶,此后总体转入回调趋势。至2023年1、2月份进入72.84~81.62美元/桶的横盘振荡区间(见图1),初步呈现止跌迹象。但3月10日美国硅谷银行破产引发大规模的避险浪潮,银行业危机向欧洲蔓延,加之美国原油库存增长,加剧市场对经济衰退的担忧,国际油价持续大跌,3月17日产生年内最低点66.74美元/桶。

2023年4月3日欧佩克+联合部长级监测委员会(JMMC)第48次会议重申对《联合宣言》的承诺,将2022年10月5日第33次欧佩克+部长级会议(ONOMM)减产200万桶/日的决定延长至2023年底。此外,部分产油国宣布从5月份至2023年底自愿额外减产166万桶/日。

对此,油价仅出现短暂的大幅反弹,4月中下旬开始逐级回落。在美国债务违约风险、原油库存增长、美国继续释放战略原油储备、欧美主要央行超预期加息等一系列重大利空的频繁冲击下,5—6月份WTI结算价13次跌破70美元/桶,反复测试3月17日低点的有效性,构筑出年内主要低位区间。

全年WTI结算价低于70美元/桶共计25个交易日,主要分布在3、5、6、12月份,计算这些交易日的均价,分别为3月68.41美元/桶、5月68.68美元/桶、6月68.89美元/桶、12月69.20美元/桶,呈现缓慢提高之势,显示70美元/桶下方的市场抛压逐步减轻,同时也表明67~70美元/桶是重要的多方防线。

2.油价高位区间

面对油价颓势,沙特多次对卖空者发出警告,并在2023年6月4日宣布至少在7月份将再削减100万桶/日,将原油日产量减少至900万桶左右,这是该国自2011年以来的最低水平。沙特的额外举动意味着欧佩克+的总配额削减量在7月份增至每日近470万桶。

6月9日美国能源部表示,已收购300万桶美国产原油补充战略石油储备,购买平均价格约为73美元/桶。

6月14日美联储货币政策会议宣布,维持5%至5.25%的联邦基金利率目标区间不变,这是2022年3月以来美联储连续10次加息后首次暂停加息。

7月份,美国战略储备原油库存降至3.4676亿桶并保持四周不变,达到1983年8月以来的最低水平,此后进入多次回购、缓慢提升阶段。

8月3日沙特和俄罗斯宣布,各自将延长供应削减至少到9月份。

8月9日美国能源信息署表示,由于需求不断增加、欧佩克减产,将导致下半年全球原油转向去库存。

在一系列基本面利好因素的共同作用下,伴随美国进入驾车旅行高峰季节,7—9月份国际油价持续上涨,9月份WTI结算价达到年内高位,全月波动区间85.55~93.68美元/桶、均价89.43美元/桶,比年内最低的6月份均价70.27美元/桶上涨27.3%。

10—12月份,尽管发生了巴以冲突陡然升级并不断扩散、库欣地区原油库存降至极低水平、美联储发出加息结束的信号、美国继续补充战略储备等利好事件,但市场对此基本无视,似乎更加关注全球经济预期增长放缓、非欧佩克国家原油产量大幅增加、欧美制造业萎靡不振等利空因素,WTI价格振荡下行至5—6月份的低位区间上方,12月份波动区间68.61~75.57美元/桶、均价72.12美元/桶,比9月份下跌19.4%。

对于油价止步于90美元/桶附近的年内高位并在四季度超预期回调,市场各方给出各种解读,在此不再一一赘述。仅就技术面分析,也完全符合道氏理论,主要基于以下三点:

(1)2022年3—6月份,WTI价格走势构筑出标准的双顶形态(见图3),8月份有效跌破颈线位(约在95美元/桶左右),标志着将近两年的上涨趋势结束;

(2)2022年8月份跌破颈线位后,WTI结算价于2023年3月17日达到最低点66.74美元/桶,基本完成了量度跌幅目标;

(3)2023年9月份WTI均价及波动区间接近2022年双顶形态的颈线位,在此出现调整当属正常。

2024年国际油价运行区间分析

根据道氏理论对于趋势的基本定义,凡是前期价格走势形成的高低点,均为判断未来行情性质的重要标准。通过前面对于WTI历史价格波动主要特征和2023年走势的回顾分析,我们可以得到两个重要的参考价位:70美元/桶、90美元/桶。其背后含义是:①70美元/桶既是2023年低位区间的上沿、欧佩克+多次出手维护的价位,又是近20年WTI年均价的重心所在;②90美元/桶位于2023年最高月均价附近,接近2022年双顶形态的颈线位95美元/桶。

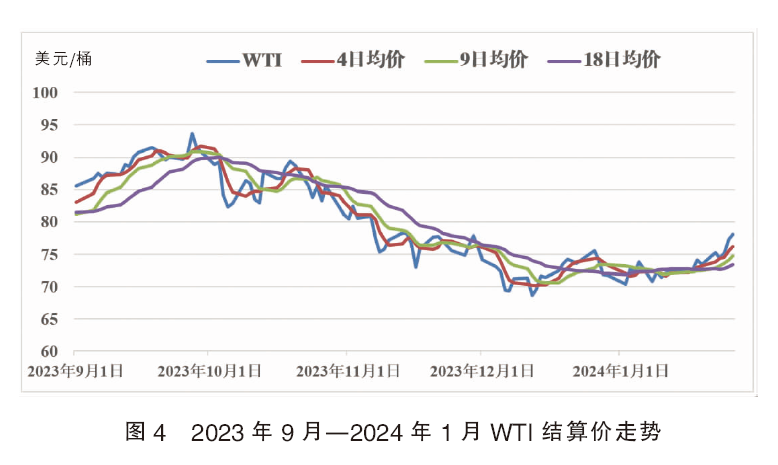

进入2014年1月份,受各种多空消息的影响,大部分时间里国际油价仍在2023年的低位区间上方徘徊。1月下旬,WTI结算价首次突破盘局,创出2023年12月份以来新高,发出积极的价格信号。后市油价将向何处去,需综合基本面、技术面进行合理推测。

1.油价短期技术走势分析

2023年12月份以来,WTI结算价结束中期下行趋势,主要在70~75美元/桶区间波动(见图4),期间低点逐渐抬高,构筑出标准的双底形态,颈线位在12月26日的75.57美元/桶。1月17日以来WTI月差转为Back结构,1月25、26日WTI结算价连续超越双底的颈线位,且近三个月合约的总持仓量比12月份提高14.7%,明显具有突破性质,未来量度上涨目标在80美元/桶以上。

截至1月26日,WTI短期均价线呈多头排列状态,与双底颈线位共同成为油价下方的有力支撑。结合2023年10月份以来的周、月均价走势,参考历史波动特点,2、3月份WTI均价变化率超过7%、甚至达到10%的概率显著提高。以1月份WTI均价约为74美元/桶为测算基准,评估2、3月份WTI均价大概率突破81美元/桶。

2.油价中长期走势分析

国际油价是在多种复杂因素综合作用下形成的,供求关系是决定价格变化的内因,而能源消费量、产量、库存、货币金融政策、地缘政治风险等市场基本面因素是影响供求关系演化的最根本要素。

根据截至1月下旬的公开报道,国际原油市场比较确定的基本面利多因素如下:

(1)2023年12月13日,美联储主席鲍威尔在联邦公开市场委员会(FOMC)会议上表示,收紧货币政策的行动可能已经结束,关于削减借贷成本的讨论正“进入视野"。联储决策者的预测暗示2024年利率将下调75个基点。

(2)2024年1月初欧佩克发布声明,重申参加《宣言》的国家对团结和凝聚力的充分承诺,坚定不移地努力维护石油市场稳定。到第一季度末,欧佩克+承诺的减产总量为386万桶/日。

(3)美国战略石油储备量仍处于3.5651亿桶的四十年多来最低水平附近。美国能源部曾经宣布,当油价跌至70美元/桶以下时,将计划补充战略储备,后来修正为79美元/桶。1月19日美国能源部宣称4月份为战略储备购买320万桶石油。

(4)为巩固和增强经济回升向好态势,中国人民银行决定,将于2月5日下调存款准备金率0.5%,向市场提供长期流动性约1万亿元;1月25日将下调支农支小再贷款、再贴现利率0.25%,并持续推动社会综合融资成本稳中有降。

(5)巴以冲突爆发后,胡塞武装的袭击行动逐步加剧了红海危机,如果中东紧张局势爆发为一场地区冲突,中断霍尔木兹海峡的原油出口,能源供应将面临最大风险。

2023年2季度以来的油价走势表明,欧佩克+产油国联盟主动调控产量、以实现自身利益最大化的政策取向,是最为重要的基本面因素,加之美元降息预期、美国收储、中国经济稳定增长、中东与俄乌地缘冲突持续等潜在利多的影响,将有力支撑中期油价。

另一方面,世界经济将温和衰退、非欧佩克国家原油产量大幅增长以及全球能源转型成为压制油价的主要利空因素,近期主要的公开报道有:

(1)2024年1月初,联合国经济和社会事务部发布《2024年世界经济形势与展望》报告,预测全球经济增长将从2023年的2.7%放缓至2024年的2.4%。

(2)2023年12月美国和欧元区制造业仍低于50的荣枯分界线。美国12月Markit制造业PMI终值为47.9,前值48.2。12月欧元区制造业活动连续第18个月萎缩,12月Markit制造业PMI终值为44.4。

(3)1月15日世界经济论坛发布《首席经济学家展望》称,金融形势紧张、地缘政治分裂和生成式人工智能快速发展继续影响全球经济,导致经济前景依然暗淡并充满不确定性。半数以上(56%)的首席经济学家预计全球经济2024年将走弱。

(4)EIA表示2024年和2025年美国原油产量均将创下纪录新高,2024年美国原油日产量预计将增加29万桶达到1321万桶,2025年将达到1344万桶。1月12日当周,美国原油日均产量1330万桶,同比增加110万桶。

(5)1月18日国际能源署发布1月份《石油市场月度报告》,认为由于宏观经济出现问题、更严格的能源效率标准以及不断扩大的电动汽车规模恶化了基线效应,预计全球石油日均需求增长将从2023年的230万桶放缓至2024年的120万桶。受美国、巴西、圭亚那和加拿大石油供应创历史纪录产量的推动,预计世界石油日均供应量将增加150万桶,达到日均1.035亿桶的新高。

综合分析目前已知的市场基本面主要因素,预计2024—2025年国际油价将延续高位振荡运行态势,主要区间在70~95美元/桶。其中,主要支撑来自欧佩克+产油国协调一致调控产量,且总体需求仍处于增长趋势的市场基本格局,主要压力来自世界经济增长放缓的大势,以及欧美国家控制通胀的政策需要。

技术分析方面,1月26日当周WTI结算价连续站稳作为中期走势重要参考的50日均价线,50日均价线目前在73.60美元/桶走平,只要2—3月份结算均价高于74美元/桶,50日均价线将结束2023年11月份以来的下行趋势,逐步转为上行,有助于中期油价向上试探88~90美元/桶的重要压力位。

由于国际油价的形成机制错综复杂,其实际运行轨迹极不可测。综合分析2023年以来的国际油价波动情况及市场基本面格局,未来原油市场将很可能出现类似2011—2014年的高位振荡行情。这一判断有待验证,如果成立,那么2023年3月17日是否是第四轮周期的终点,就不是很重要了,国际原油市场将长期处于中高价时代,这也符合本文前面对于国际油价演化历史的分析结论。