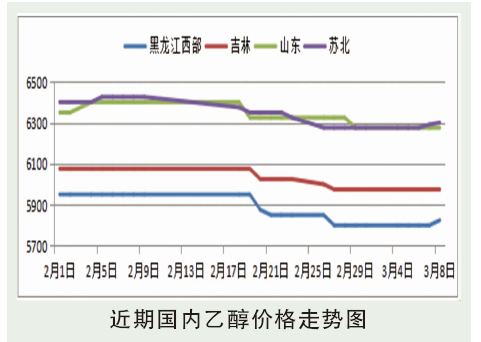

2月国内多地乙醇价格下跌。主产区河南、东北春节前后接单意愿较强,企业出货积极性较高导致价格下跌。华东木薯乙醇尽管生产亏损,受东北、河南乙醇价格下跌影响而走弱。华南市场弱势运行,广西工厂春节多数停机,库存压力不大,但节后需求复苏较缓,价格跟随河南、东北等地偏弱运行。2月底苏北地区收盘6275元/吨,较1月31日收盘下跌125元/吨。

后市分析

3月份国内乙醇呈现振荡上行空间。影响主要因素:1.原料:东北产区气温偏高玉米存储难度加大,种植户售粮积极性高,下游需求有限,价格弱势整理。DDGS需求端水产养殖旺季已经收尾刚需减弱,但畜禽养殖消耗量将继续增长。但整体供应量较高,预计价格弱势整理。2.泰国原料供应略显一般,新干片继续上市,主流报盘参考FOB曼谷254~255美元/吨。3.木薯乙醇(苏北),原料254.5(美元/吨,FOB曼谷),95%乙醇6290元/吨,毛利下跌307.02元/吨;玉米乙醇(吉林)原料2275元/吨,95%乙醇5800元/吨,副产品2100元/吨,毛利下跌125元/吨;糖蜜乙醇(广西)原料1575元/吨,95%乙醇6725元/吨,毛利下跌856元/吨。4.东北地区开机率涨至62%,华中地区开机率涨至43%;华东地区降至19%;全国涨至45%。5.东北、华东价格可能波动放缓。3月下半月玉米乙醇成本可能下跌,同时关注煤制乙醇是否会有产量增加概率,东北、华东价格存小弱整理概率。预计3月华南市场乙醇价格偏弱调整可能,华南生产企业开机将保持偏低水平,但河南、东北等地至华南套利窗口开启,低价货源影响,市场心态偏弱。