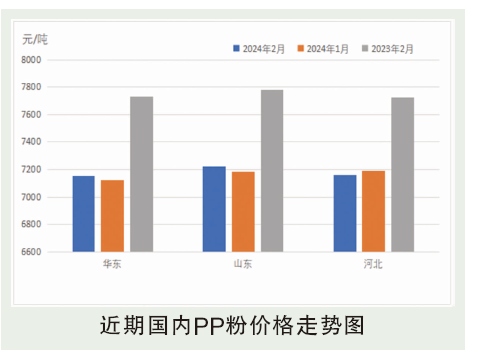

2月,国内PP粉料市场华东地区现货均价在7152元/吨,环比增长0.42%,同比下降7.51%。2月国内PP粉料市场行情箱体区间整理为主,主因成本支撑偏强,企业整体销售压力普遍不高。2月初,随着年关的临近,下游陆续进入假期,市场需求多停滞,而企业因前期陆续预售,多无销售压力,价格僵持整理运行。节后归来,下游复工复产较为迟缓,市场整体消化缓慢,而粉料企业因节前均有不同程度预售,多无明显销售压力,加之成本面支撑较强,市场让利意愿不强,2月底随着期货盘面的强势反弹提振,市场试探性小涨,截至2月底,华东地区主流在7200元/吨,较1月下持平,山东地区主7250元/吨,较1月底持平。

后市分析

3月,从基本面来看,粉料新增检修装置不多。同时粒料3月陆续有新装置投放市场,市场整体供应呈宽松趋势发展,下游需求逐渐恢复,同时也将进入传统的需求旺季,但鉴于终端下游当下成品库存普遍居于高位,故或对市场整体支撑有限。而当下市场整体成本面压力仍普遍较高,对于粉料而言或有明显的支撑,市场抗跌性较强。综合来看,3月市场价格或将偏强整理,价格运行区间在7100~7300元/吨之间。成本预测:3月,国内丙烯市场价格驱动供需占据主导。供应来看,南方区域装置多存停工计划,但一体化较为明显,对市场影响相对有限。北方区域装置计划内停工有限,多以检修装置重启为主,供应承压预期增强。需求来看,下游计划内装置波动鲜少,原料整体支撑良好。但聚丙烯终端复苏缓慢,此类工厂行情及盈利走势仍存一定抑制,或拖累市场心态。因此基于基本面现状分析,3月丙烯价格环比显弱明显,价格区间或围绕6600~6900元/吨,业者仍需关注装置复工及新增产能落地情况。