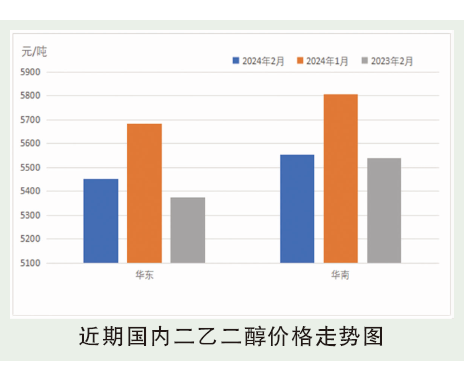

2月国内二乙二醇市场弱趋势显现,2月内供需结构相对失衡,供需差扩大现货不断走跌。2月内穿插春节假期,节前市场收尾行情僵持,业者预期低位未到;节中市场休市,码头船货陆续抵港入库,库存开始往4万吨靠近;节后主港发货虽持续调整,但始终难保持千吨以上,低发货量抑制市场操作意向,2月底一周进口船量大集中,低发货高到货库存走至4万吨以上。另外2月最大压力来自于国产开工不断调整走高,最新日开工已接近74%,国产增量直达下游,主港船货难消耗下直接影响成交价格。供应为2月二乙二醇市场核心利空。

后市分析

3月国内二乙二醇市场存在继续下探空间,整体跌幅或较2月份窄幅收缩。2月内供应情况为最大利空:国产方面,石油制装置无新增检修及降负计划,3月大概率执行72%左右运行负荷,国产量较2月进一步增加;进口船货方面,2月延期船货叠加月内计划量,需求在国产增量覆盖下,主港来船余量预计偏多,码头库存难降。下游虽持续调整增量但最终无法消耗国内外供应同增,供需差扩进一步压制市场走势。预计下周现货价格在4930~5150元/吨。成本预测:1.原油:3月来看,预计国际油价或有上涨空间。OPEC+减产可能再次延长期限,且新的决定可能在3月上旬做出,预计仍将有积极信号释放;同时中东局势等地缘问题尚难迅速缓和,美国产量增速也明显放缓,供应端趋紧格局延续;需求方面则仍不乐观,全球经济和需求改善有限,需求层面的压力和挑战依然存在。从历年油价的3月表现来看,涨势占据上风。预计2024年3月国际原油价格或有上涨空间,供应端利好支撑依然向好,WTI或在75~82美元/桶的区间运行,布伦特或在80~87美元/桶的区间运行。2.乙二醇:3月份,中国乙二醇市场延续偏强格局,供需面看,国内多套煤制乙二醇装置有检修计划,供应端有缩量预期,海外增量预期不强进口量有萎缩预期。聚酯逐步进入产销旺季,工业及其他用途也将持续回归,需求端表现稳定。外围地缘政治因素,国际油价依然偏强,宏观方面缺乏持续性利好推动,预计3月乙二醇市场或将维持偏强格局,国内现货均价4400~4900元/吨。