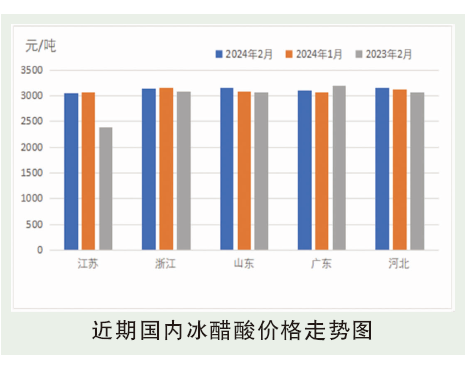

2月正值春节假期,市场交投分化。节前,随着下游备货接近尾声后,工厂库存降至低位运行,以执行合同为主,但由于北方雨雪天气不佳,道路运输受限,因此部分企业库存稍有增加,且正值春节临近业者陆续休市,市场交投气氛清淡;春节期间,各企业装置装置故障较少,因此价格多稳定运行;节后归来,由于工厂库存惯性累库且下游买货气氛欠佳,因此市场价格有所下滑,恰逢北方雨雪天气再次集中,各区域出货受限,因此节后工厂排库艰难,多保持在高位运行。

后市分析

3月,冰醋酸供需双高,企业库存先高后降,预计冰醋酸或先跌后涨。成本预测:1.煤炭:动力煤:港口方面,因大风影响多次封航,港口调度受之影响,库存呈上涨趋势,贸易商观望情绪浓厚,预计短期内市场煤价仍将震荡运行为主。产地方面,山西:本周区域内国有大矿基本维持正常生产,以落实长协发运为主,部分前期停产煤矿陆续复工复产,煤炭供应水平有明显回升。内蒙:部分煤矿陆续恢复产销,但集中复产率偏低,整体供应依旧有限,而产地大范围的降雪导致煤矿拉运受限,在下游部分补库需求释放、大集团外购价格上涨以及港口市场热度回升等利多因素带动下,产地煤矿价格阶段性小幅探涨。总体来看,目前主产地部分煤矿复工复产,煤炭供应水平较年前明显增加。2.甲醇:虽3月进口延续低位供应,或支撑价格及基差暂时偏强。但内地供应充裕(春检暂未集中开始),伊朗装置陆续回归预期以及烯烃利润压制下,预计3月绝对价格上行空间已较为有限。