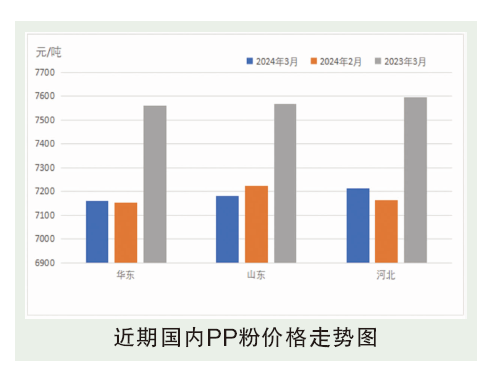

3月,国内PP粉料市场华东地区现货均价在7161元/吨,环比增长0.13%,同比下降0.58%。3月国内PP粉料市场行情价格冲高回落,主因下游需求不温不火,高价跟进不足,场内心态多空转换,加速价格下行速度。上半月,在下游采购积极性无大改观,而成本面压力仍存、部分装置减产或检修的支撑下,市场僵持震荡整理为主。下半月,盘面在均线系统支撑下,走势相对偏强,而长期处于亏损及销售压力尚的上游企业纷纷借势调涨报价,然随着价格的走高成交阻力也相应走强。下旬随着两会宏观气氛逐渐降温,期货盘面震荡下行,而现货市场又缺乏成交量及心态方面的支撑,价格涨后回落。截至3月末,华东地区主流在7100元/吨,较2月下调100元/吨,山东地区主7150元/吨,较2月下降100元/吨。

后市分析

4月,国内PP粉料市场价格仍围绕供需基本展开。供应方面,有传三江MTO装置有降负检修消息,其PP粉装置或将随之减产的可能,市场供应或将小幅下降。需求方面,当前终端下游工厂整体新订单增加一般,加前期累积的成品库存仍未完全消化,对原料的采购需求多维持刚需。成本面,丙烯部分前期停车重启及新装置有投产预期,市场供应或有所增加,对PP粉的压力或有所缓解。此外,随着粒料轮休厂家增多,市场抗跌较强,导致粉料之间的价差扩大,对PP粉料一定支撑。综合考虑,4月市场价格或将偏强整理,价格运行区间在7100~7300元/吨之间。成本预测:4月,国内丙烯市场价格驱动因素回归供需基本面。供应方面,虽国内多套丙烯装置开停工并存,但整体供应增量较为明显,尤其北方市场辽宁金发、滨华新材料、金能化学等停工装置重启,同时叠加中海精细、金诚石化等新增产能存投产落地预期,供应压力趋大。需求方面,部分下游前期检修装置存重启计划,亦有新增产能释放,需求阶段性支撑偏强仍存。但其他下游对原料或维持刚需,形成一定拖累。整体来看,4月份丙烯市场供应压力较大,预计价格重心环比继续下调,月均价格在6800元/吨附近寻支撑,仍需关注新增产能落地及装置开停工变化。