随着光伏技术的不断进步,N型硅料因更高的光电转换效率和更低的光衰减率,正逐渐取代P型硅料成为主流。预计到2024年底,N型硅料的市场份额将达到70%,未来更是有望占据90%以上的市场。然而,当前硅料市场正面临激烈的供需价格博弈,整体产能结构性过剩问题日益凸显。同时,下游各环节的成本压力也在不断增加,通过产业链的负反馈机制对硅料价格产生影响,导致本轮硅料价格出现大幅下降。头部硅料企业仍有价格下调空间,若跌破行业平均现金成本,可能将加速消耗二三线厂商及新进入者的现金流,从而加速硅料行业的洗牌。

多晶硅市场价格显著下跌,N型硅料跌幅最为明显

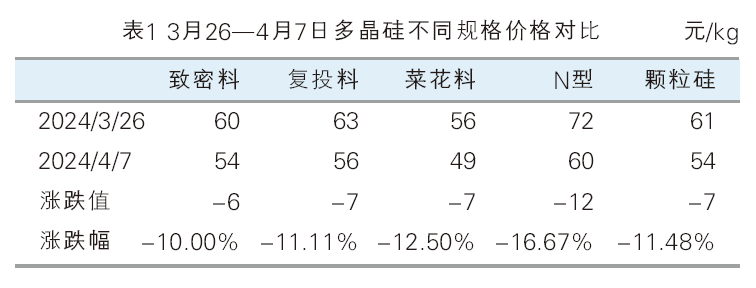

自3月下旬开始,多晶硅市场频频降价。据隆众资讯价格监测,3月26日—4月7日,多晶硅致密料主流价格下跌6元/kg,跌幅10%;多晶硅菜花料主流价格下跌7元/kg,跌幅12.50%;N型硅料主流价格下跌12元/kg,跌幅16.67%;颗粒硅主流价格下跌7元/kg,跌幅11.48%(见表1)。通过数据看,N型硅料市场主流价格的跌幅尤为显著。

随着全球对可再生能源需求的持续增长,2024年光伏行业迎来一场由P型向N型的全面转型,TOPCon、异质结、BC等先进技术将如雨后春笋般崭露头角,随着电池片先进技术的广泛应用,N型硅料的需求将持续增长。

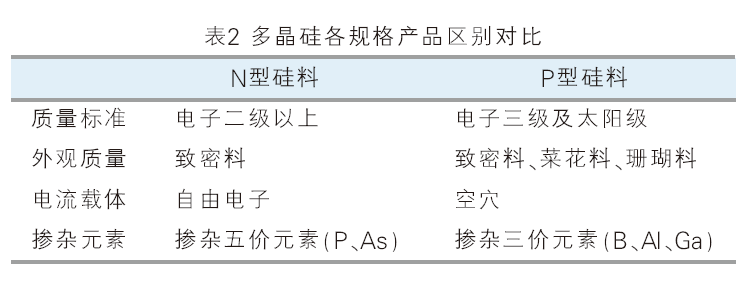

N型硅料与P型硅料的主要区别在于导电性的不同(见表2)。P型硅料掺入少量三价元素(如硼),以空穴为主要导电方式。而N型硅料则掺入少量五价元素(如磷),以电子为主要导电方式。这种导电性的差异使得N型硅料在光伏应用中具有更高的光电转换效率和更低的光衰减率,因此具有更大的应用潜力。

光伏行业N型硅料转型势在必得,市场供需变化导致价格波动

随着全球对可再生能源需求的日益增长,光伏行业正在经历一场深刻的变革。2024年,光伏行业迎来由P型向N型的全面转型,标志着光伏技术进入了一个新的发展阶段。TOPCon、异质结、BC等先进技术的崭露头角,为光伏行业注入了新的活力。随着电池片先进技术的广泛应用,N型硅料的需求将持续增长,对光伏产业链的成本和利润水平产生重要影响。

在市场由P型硅料转向N型硅料转型的同时,硅料市场价格随之波动。由于两种硅料在物理和化学性质上存在差异,导致它们在生产过程中的成本、效率等方面均有所不同。这种转型不仅考验企业的技术实力和市场洞察力,更对硅料市场的价格体系产生了深远的影响。在转型初期,由于下游需求端转型反应较快,而N型硅料技术壁垒较高,仅头部企业能够少量供应,导致N型硅料出现阶段性供需偏紧,市场价格一路走高。然而,随着硅料生产技术的不断突破,原有头部企业产能规模不断扩大,叠加行业新进入者产能技术提升,逐步产出少量N型硅料,市场供需达到紧平衡状态,但市场价格依旧因需求旺盛而高企不下。

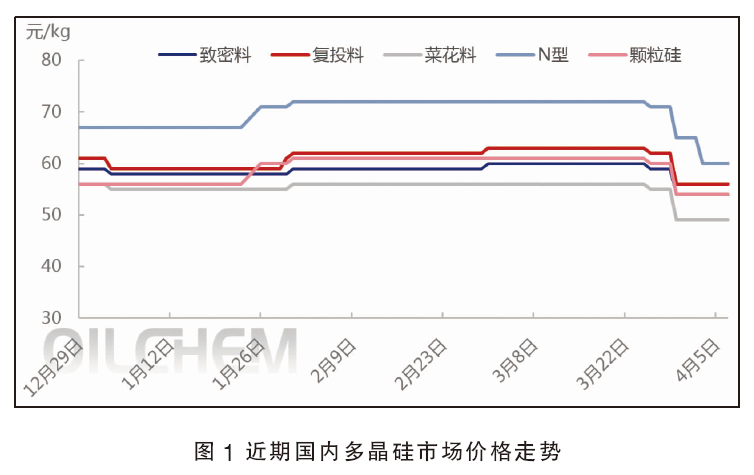

进入2024年,N型光伏主材的中、下游各环节产出逐步增长,硅片环节率先累积库存,在硅片拉晶环节整体稼动水平高企的情况下,对上游硅料需求持续旺盛。囿于N型硅料高价及供给有限,部分拉晶厂通过掺杂使用高品质的P型硅料来满足一定的拉晶比例需求,一定程度地缓解了N型硅料相对短缺的局面。随着硅片库存高企,下游拉晶企业签订N型硅料愈发谨慎,硅料价格来到拐点。如图1所示。

N型硅料市占率提升,市场供需博弈依旧激烈,价格涨跌互现

在供应市占率方面,2024年是N型代替P型的第一年,预计全年N型占比为70%,P型占比为30%,2024年后N型占比将不低于90%。另外,近些年在颗粒硅头部企业的不断科技攻关和技术瓶颈突破的努力下,颗粒硅原来存在的质量短板有了明显的提升,取得了较大进步。目前下游的拉晶企业也在一定程度上选择颗粒料作为补充,且N型颗粒硅在市场上有了公开报价,售价水平接近P型棒状硅。因此,未来棒状硅和颗粒硅会以一定比例在市场上共存,且互为补充。

在需求结构方面,截至2023年底,TOPCon名义产能达到560GW,HJT和BC电池产能分别为45GW和48GW,而PERC产能约为512GW。综合数据表明,2024年N型高效电池技术产能将全面超越PERC。随着PERC老旧产能退坡,同时TOPCon改造升级产线持续增长,2024年N型渗透率将持续提升,对N型硅料需求持续增长。

在实际供需方面,3月下旬之前,硅料价格之所以保持坚挺,主要得益于下游拉晶开工率的持续提高,以及N型硅料技术的较高门槛。尽管硅料增产幅度持续上升,但拉晶厂对硅料的需求亦同步增长,使得硅料供需维持相对平衡状态。这种平衡状态总体上为硅料环节提供了稳定价格甚至上涨的动力。

然而,从3月下旬开始,拉晶企业对硅料品质的需求出现了一定程度的分化。由于硅片环节存在大量的N型硅片库存及降价效应,导致对N型硅料的需求热情大幅下降,而低价格、低品质的P型硅料和杂料需求则阶段性增强。在大厂高品质硅料价格依然坚挺的背景下,拉晶厂面临成本压力,开始延缓签单高价N型硅料,并加大对二三线小厂硅料及低品质硅料的采购力度,以降低综合成本。因此,硅料承受的下游降价压力逐渐增大,价格支撑开始减弱。

进入4月,拉晶厂暂停采购,行业库存积累达到20天以上,其中N型料库存累积尤为明显。在多晶硅出货压力,以及硅片排产增速远高于实际需求增速的双重影响下,硅片价格出现崩盘,进而通过产业链的负反馈机制对硅料价格产生影响。

在成本支撑方面,电价为多晶硅生产主要成本项,约占硅料制造成本35%左右,根据隆众资讯对比测算,N型料比P型料电耗更高。目前硅料龙头企业P型综合电耗约为53kWh/kg-Si,而N型硅料综合电耗约为59kWh/kg-Si,按照0.30元/kWh的电价粗略计算,P型硅料龙头企业综合电耗约为14.07元/kg-Si,而N型硅料综合电耗约为15.66元/kg-Si。叠加蒸汽、人工折旧等,P型和N型硅料的对应制造成本分别约为42.52元/kg-Si和44.41元/kg-Si,按现价计当前多晶硅毛利仍约在11.02%和16.36%。

N型硅料供需未来将趋于稳定,行业落后产能出清即将开启

在当前的经济环境下,硅料市场正处于激烈的博弈阶段。从整体上看,硅料行业已经形成了产能结构性过剩的局面,供应过剩和需求不足的问题日益凸显。随着技术的进步和产能的扩张,硅料行业的竞争格局发生了深刻变化。过去,硅料市场主要由头部几家大型企业主导,通过控制产能和市场份额来维持价格稳定。然而,随着新技术的不断涌现和成本的降低,越来越多的企业涌入,打破了原有的竞争格局,市场出现结构性产能过剩局面。

与此同时,下游硅片环节所施加的成本压力也在不断增加。由于硅料是硅片生产的主要原材料,其价格的波动直接影响到硅片的生产成本。在供应过剩和需求不足的背景下,硅片企业为了维持市场份额和盈利能力,不得不降低产品价格。而高企的硅料价格使硅片生产成本居高不下,只能通过压低硅料采购价格满足盈利需求,进而进一步压缩了硅料企业的利润空间,加剧了市场竞争的激烈程度。

多因素共振下,本轮硅料价格出现大幅下降。由于头部硅料企业价格目前仍有让利下行空间,若价格击穿全行业平均现金成本,甚至可能跌破部分二三线硅料厂及新进入市场的参与者的成本线水平,将加速消耗这些企业的现金流,使行业新进入企业面临更大的经营压力。

在这种情况下,硅料行业的出清将开始加速。那些无法承受成本压力、缺乏竞争力的硅料企业将被淘汰出局,而具有竞争优势的优质企业则将通过兼并重组等方式扩大市场份额,提高盈利能力。这一过程终将推动硅料行业向更加健康、有序的方向发展。

为了应对当前的困境,硅料企业需要采取积极的措施:一方面,硅料行业新进入企业可以通过技术创新和成本控制来降低生产成本,提高产品竞争力;另一方面,也可以加强与下游企业的合作,制定相应的延链补链计划,共同应对市场变化。此外,各级地方政府也可以通过政策引导和市场监管来推动行业健康发展,避免恶性竞争和市场失序。