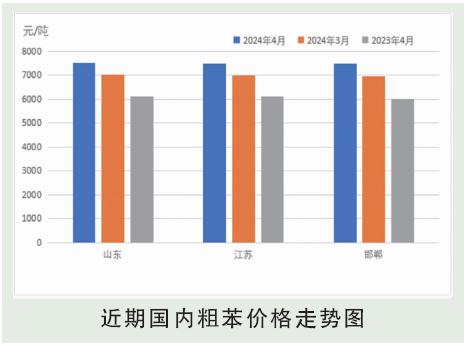

4月,中国粗苯市场现货均价7533元/吨,环比上涨7.11%,同比上涨23.17%。4月份国内粗苯市场一路上行,受地缘政治因素影响,国际油价保持强势,利好大宗品,芳烃价格水涨船高。4月初中石化纯苯挂牌价上调至8800元/吨,带动加氢苯价格上涨,另外焦企限产力度较大,粗苯供应上的利好支撑,虽苯加氢企业开工率不高,但各家原料库存较低,且场内无低价货,多重利好带动下,粗苯市场整体呈上涨态势。4月底临近五一假期,部分地区苯加氢企业备货需求,带动粗苯价格继续上涨,4月底国内粗苯价格涨至年内最高点,苯加氢企业利润萎缩,亏损力扩大。4月份,山西、河北、河南环比分别为上涨7.11%,上涨7.62%,上涨8.69%。

后市分析

5月份从供需面来讲,苯加氢企业需求有下降预期,再者焦企小幅提产,供应量增加,需求量有所减弱,受影响五一过后粗苯价格将有回调可能,但进入5月份纯苯依旧货紧,再者部分纯苯下游装置开车,山东地区纯苯依旧存支撑,纯苯价格将会保持高位,支撑粗苯价格。预计5月份粗苯均价在7550元/吨上方。成本预测:1.煤炭5月初受市场情绪仍有小幅上涨预期,长期来看,5月市场将趋向于回归理性状态,市场价格逐渐稳定,若无利好情绪提振价格仍有小幅下滑预期。5月下游月初因焦煤价格支撑叠加下游钢厂原料库存偏低、对焦炭存一定需求,焦炭价格仍存上调可能,焦企亏损局面受到修复,行业整体开工仍存提升可能。综合来看,5月焦煤市场价格先扬后抑,价格波动幅度在30~50元/吨左右。2.原油:5月来看,预计国际油价或有下跌空间。虽然OPEC+减产持续推进,但暂无太多新的利好举措出台。而伊以冲突基本已告结束,巴以冲突则再次进入停火商谈,地缘局势有缓和迹象,潜在的供应风险减弱;需求方面,美国传统燃油消费旺季5月下旬才会开启,商业原油尚未进入去库周期,且全球经济表现欠佳,对需求前景仍有拖累。不过从历年油价的5月表现来看,涨势和跌势平分秋色。预计2024年5月国际原油价格或有下跌空间,地缘支撑减弱和需求端利空压力是主要原因。WTI或在78~83美元/桶的区间运行,布伦特或在83~88美元/桶的区间运行。