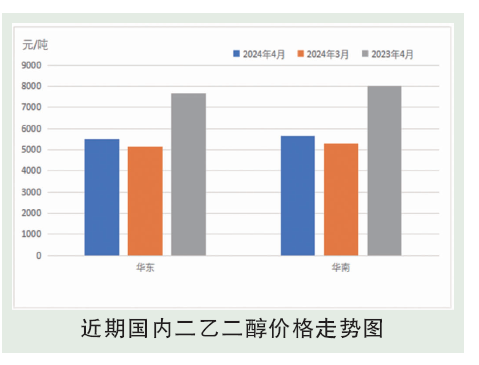

4月国内二乙二醇市场均价走高,4月内先扬后抑变化,4月尾收翘。国内炼化装置按计划停车检修,短时消息层面影响较突出但持续性欠佳,在需求未增量、供应缺口未打开下,即使有装置变动也难长期引导市场变化,加之装置停车带来的部分损失量被华南来货额外补充,二乙二醇无法完全消化,库存变化不足业者操作空间受限。下旬至4月底船期空档,节前有修正出库量但备货时间靠后库存下降有限,空头气氛渐浓抑制走势。4月尾装置重启延后消息叠加5月到船减量,二乙二醇翘尾收盘。

后市分析

5月国内二乙二醇市场或前平后扬,5月内后半段有一定预期。对于5月市场趋势,业者更多依托于进口船为主的供应变化,需求预期变量不大。因装船时间相对较晚,且单条船量较大,下旬至5月末或可见一定程度船货空缺,同时国产停车装置回归有限,产能利用率上调空间不大,平稳发货下库存有概率出现缺口,届时二乙二醇可操作空间扩大。预计现货价格在5470~5700元/吨。成本预测:1.原油:5月来看,预计国际油价或有下跌空间。虽然OPEC+减产持续推进,但暂无太多新的利好举措出台。而伊以冲突基本已告结束,巴以冲突则再次进入停火商谈,地缘局势有缓和迹象,潜在的供应风险减弱;需求方面,美国传统燃油消费旺季5月下旬才会开启,商业原油尚未进入去库周期,且全球经济表现欠佳,对需求前景仍有拖累。不过从历年油价的5月表现来看,涨势和跌势平分秋色。预计2024年5月国际原油价格或有下跌空间,地缘支撑减弱和需求端利空压力是主要原因。WTI或在78~83美元/桶的区间运行,布伦特或在83~88美元/桶的区间运行。2.乙二醇:5月份,中国乙二醇市场弱势震荡为主,虽然聚酯端面临较大压力,然传统旺季下聚酯企业降负空间有限,防冻液等其他需求暂未全面启动,需求端表现稳定,供需端有转向宽松预期,市场情绪偏悲观。外围地缘政治因素,国际油价依然偏强,且乙二醇整体估值依然偏低,预计5月乙二醇市场整体表现弱势,国内现货均价4200~4600元/吨。