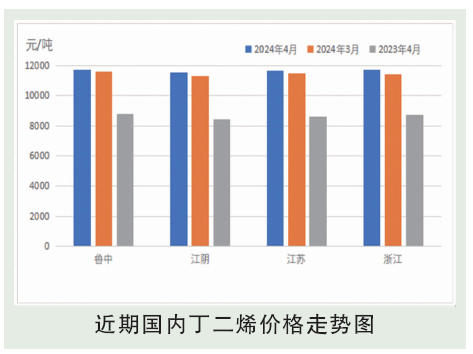

4月国内丁二烯市场小幅偏强震荡,月度均价表现上行趋势。受下游开工下降及需求偏弱影响,丁二烯价格上半月表现偏弱,但外盘价格表现坚挺且中石化挂牌价格仍有上调,对市场存在一定支撑,加之下半月部分下游散户陆续开始节前备货,北方市场竞拍货源多溢价成交,逐步推动丁二烯市场偏强震荡。4月内南北方区域价差有限,华东港口货源受高位成本影响而成交不佳,叠加外盘价格小幅走软,影响市场气氛4月底表现偏弱。

后市分析

由于下游利润持续倒挂,丁二烯主要下游行业开工降至低位,需求面难有利好提振。韩国及中国台湾地区对5月份需求亦有所减退,国内货源出口明显减少,叠加6月份开始欧洲、巴西及美国的远洋船货预期到港补充,市场基本面消息偏弱,近期不乏外盘低价成交消息听闻。市场供需基本面的支撑因素逐步减退,预计国内丁二烯市场不乏转向走弱可能,5月份价格区间参考10800~11300元/吨左右。消费预测:丁二烯主要下游产品利润持续倒挂局面,各生产企业减产明显,需求面难有明显利好提振。库存预测:国内部分装置重启,加之下游开工不佳,预计库存量略有提升,但整体无明显供应压力。成本预测:原油:5月来看,预计国际油价或有下跌空间。虽然OPEC+减产持续推进,但暂无太多新的利好举措出台。而伊以冲突基本已告结束,巴以冲突则再次进入停火商谈,地缘局势有缓和迹象,潜在的供应风险减弱;需求方面,美国传统燃油消费旺季5月下旬才会开启,商业原油尚未进入去库周期,且全球经济表现欠佳,对需求前景仍有拖累。不过从历年油价的5月表现来看,涨势和跌势平分秋色。预计2024年5月国际原油价格或有下跌空间,地缘支撑减弱和需求端利空压力是主要原因。WTI或在78~83美元/桶的区间运行,布伦特或在83~88美元/桶的区间运行。