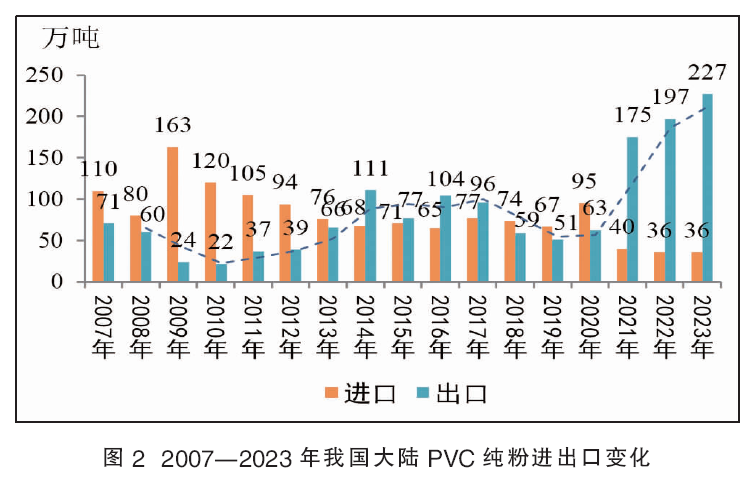

我国烧碱和聚氯乙烯(PVC)两大主导产品产能产量位居世界首位,氯碱行业“走出去”步伐不断加大。在全球大环境下进行产业调整和优化资源配置,产品贸易、装备制造、海外投资、技术服务等方面都取得一定进展,行业国际化能力不断提升。近三年我国PVC出口贸易快速增长,2023年我国向137个国家和地区实现了PVC出口,出口数量再次创新高,全年达到了227万吨,活跃的PVC出口市场对改善国内供需关系起到重要作用。

全球PVC供需概况

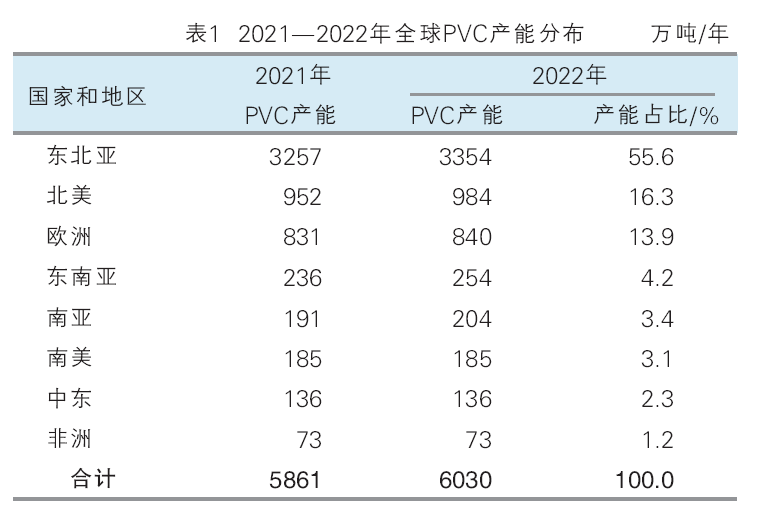

2022年全球PVC总产能约为6030万吨/年,相比上年增加169万吨/年。估计2023年全球产能将增长至6129万吨/年,增幅约1.6%,产能增长主要来自东北亚及北美地区(见表1),产量预计约4658万吨。目前全球PVC主要生产地依然集中在亚洲、美洲和欧洲地区,需求主要集中在东北亚(主要是中国)、东南亚、北美(主要是美国)以及欧洲西部。

东北亚是全球PVC发展最为活跃的地区,其中2022年中国大陆PVC产能为2810万吨/年,占东北亚地区产能的84%,约占全球产能的47%;北美是全球第二大PVC生产地区,有预计未来产能将保持上升趋势,北美地区PVC产能约占全球产能的16.3%,其中美国产能占北美地区产能接近90%,其他产能主要分布在墨西哥和加拿大,另外,北美是全球最大的PVC出口地区,占全球PVC出口贸易的30%以上;欧洲地区PVC产能约占全球产能的13.9%,其中,西欧地区PVC主要生产国为德国和法国,中欧地区主要生产国为匈牙利、波兰和捷克;东南亚地区PVC产能主要分布在泰国和印度尼西亚,近几年当地PVC需求持续上升,进口增量较大,进口货源主要来自东北亚和北美;目前印度次大陆PVC生产国家主要为印度和巴基斯坦,其中,由于印度缺乏乙烯、煤炭等原料限制了当地PVC产能的增加,但该地区又对PVC需求旺盛,因此是全球最大的PVC进口地。

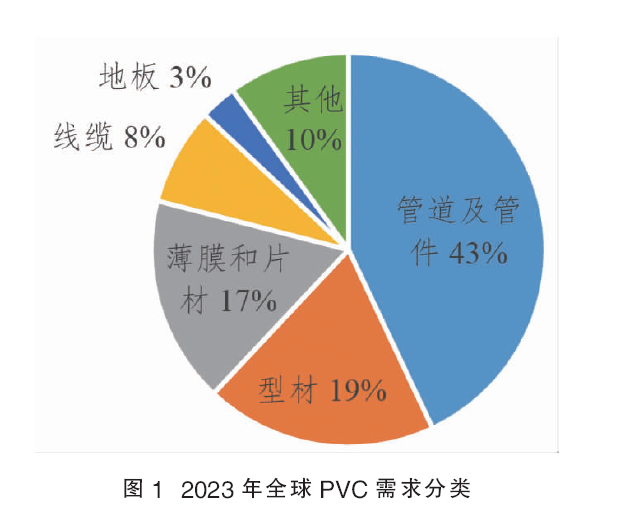

全球PVC下游消费领域集中在管材、型材、薄膜、电线电缆、地板等(见图1),与建筑行业的关系紧密。印度以及越南、印度尼西亚、马来西亚、泰国等东南亚国家对氯碱产品保持较好需求,年均增长在5%~9%,新兴市场整体发展较快,对PVC及其他氯碱产品需求保持稳定增长。

受近几年疫情等影响,全球PVC需求增速有所下降,但预计未来3~5年的全球需求增长率约为3%。2022年全球PVC贸易总量已超过1000万吨,当前最大的PVC净出口地区分别为北美、东北亚和西欧,主要进口地区是印度、中东、东南亚和非洲等地。

近年我国PVC对外贸易变化分析

截至2023年底,我国PVC总产能2881万吨/年,近20年来,我国是全球PVC产能、产量及消费快速增长的国家,目前我国PVC产能、产量均占当前全球总量的45%左右。近三年我国PVC出口贸易快速增长,2023年达到了227万吨,较上年增加约15.2%(见图2)。2014年我国PVC外贸首次出现净出口局面,并且一直持续至2017年。期间2015年当年PVC出口量出现较为明显的萎缩,造成这一现象的原因是国际原油价格大幅下跌导致国际乙烯法PVC成本降低,我国出口产品的竞争优势下降。近两年由于海外PVC供应出现阶段性短缺,东南亚需求继续保持高速增长,给我国PVC出口营造了较佳的窗口期。

政策方面,自 2019年9月29日起,我国对原产于美国、韩国、日本和中国台湾地区的进口PVC不再征收反倾销税。2020年由于反倾销措施取消,国际乙烯供给进入宽松期,国际乙烯价格在当年3月份出现大幅下跌,海外乙烯法PVC成本随之下降,美、日、韩、中国台湾地区相继增大了向中国大陆出口,导致当年内进口数量增长明显。近两年,美国等国际装置不可抗力原因供应明显减少;美国通胀、疫情等影响,PVC出口成本及远洋运输压力较大;均减少了向其他国家和地区的出口,近三年,我国PVC纯粉每年进口量基本维持在40万吨左右。

我国PVC进口贸易分析

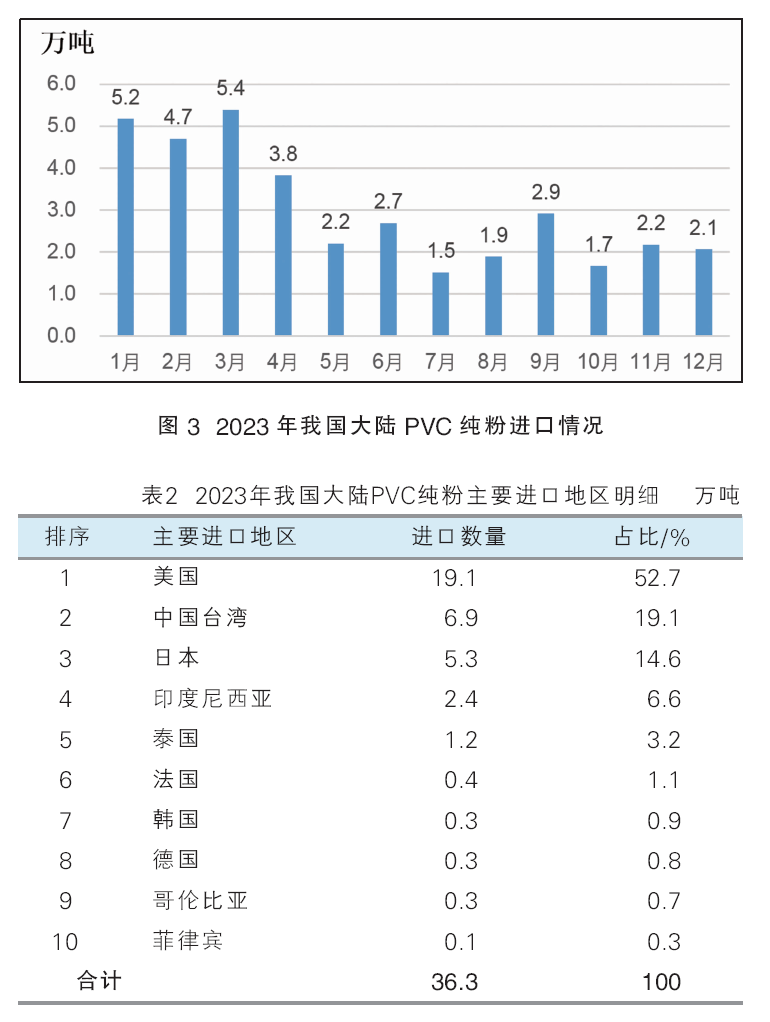

2023年我国PVC纯粉进口总量和上年基本持平(见图3),但来自美国的货源明显增加,占比达到了52.7%(见表2),进口自中国台湾地区的货源有所减少。2023年PVC进口贸易方式也发生了一些变化,分析发现,2020年当年我国PVC纯粉一般贸易进口量大幅增加,占比达到50%,但从2021年开始,进口再次恢复为以进料加工贸易为主的形式,而2023年我国PVC纯粉进口一般贸易量较上年有所放大,占比增加7.6%,达到24%(见表3)。2024年1—3月,我国累计进口PVC纯粉6.2万吨,同比减少59.5%,进口主要来自美国、中国台湾地区和日本,占比分别为49.2%、24.0%和23.1%。

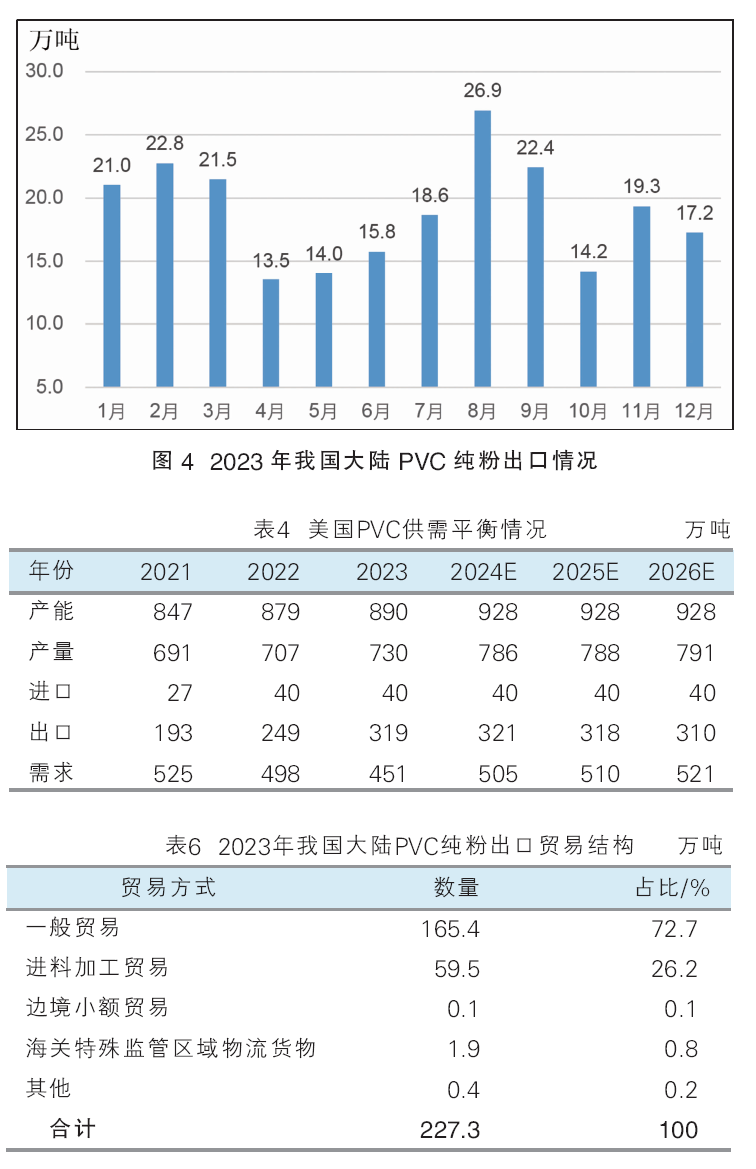

近年来,美国乙烯成本优势持续,PVC国际竞争力较强,也是全球最大的PVC出口地区,每年PVC出口量占全球出口贸易的30%以上,未来预计美国低廉的PVC成本仍将冲击国际市场。表4为美国PVC供需平衡情况。

我国PVC出口贸易分析

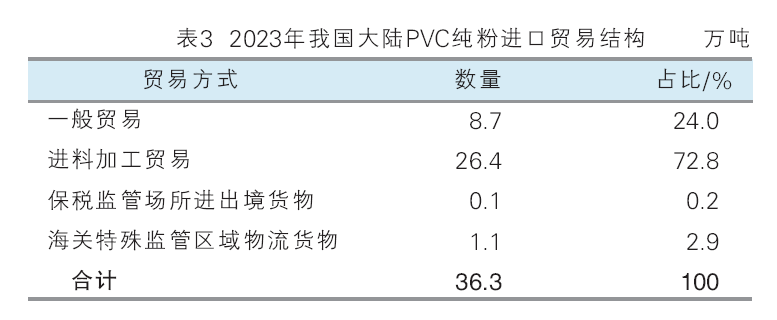

2023年我国PVC出口市场总体较好,出口市场对改善国内供需关系起到重要作用。具体而言,一季度,PVC出口呈增长态势,但3月以来,受印度及东南亚地区客户前期补充库充分等因素影响,海外需求转弱,再加上淡季到来,我国PVC出口成交减少,特别是在4月和5月,国内PVC出口量同比下调明显(见图4)。进入三季度美国及中国台湾地区PVC装置接连检修,国际市场供应偏紧,同时印度因雨季结束开始加大采购备货,带动了我国PVC出口增长。但10月之后,美国等地加大了出口,导致大量低价货源涌入全球市场,对我国出口市场形成影响,直至新年前后,我国外贸成交转弱,签单数量有限。2024年1—3月,我国累计出口PVC纯粉62.6万吨,同比减少4.1%,出口主要销往印度、越南和泰国,占比分别为49.0%、6.2%和4.6%。

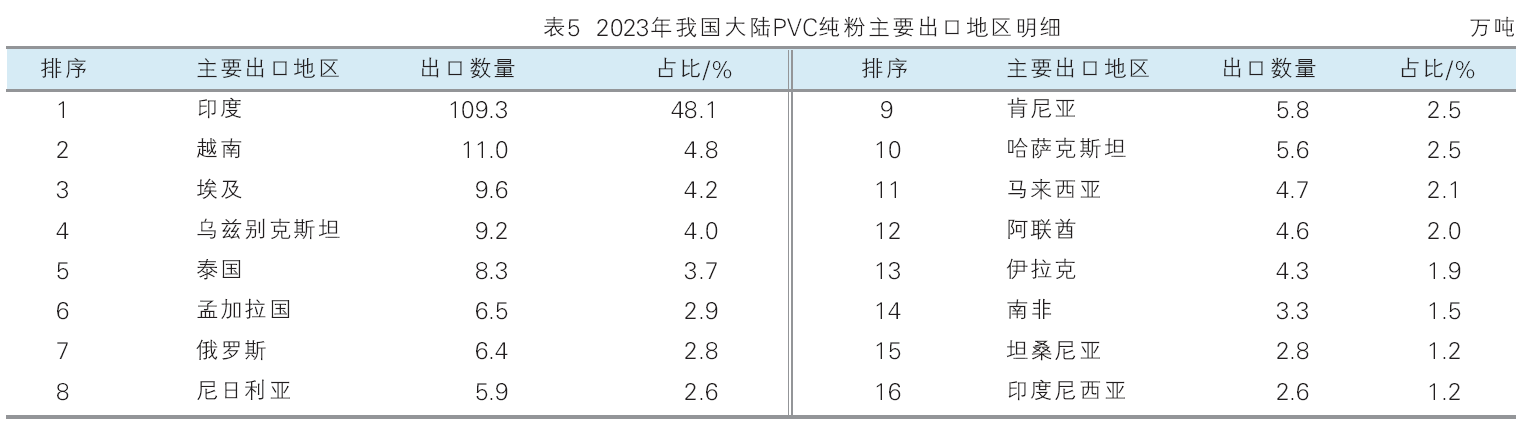

2023年我国向137个国家和地区实现了PVC出口,出口数量再次创新高,全年达到了227万吨,其中印度是我国最大的出口目的地,约占整体出口总量的48%(见表5)。当前印度成为全球人口第一大国家,但人均PVC消费仅为2.6kg,未来对于PVC等塑料需求潜力依然很大。2023年印度当地的PVC产能保持为161万吨,需求估计380万吨,进口PVC数量至少200万吨。2023—2025年,由于印度当地PVC新增产能未投产释放,随着需求的不断扩大,每年的进口量或将保持在240万~260万吨。目前印度PVC消费结构中,约83%为硬制品,15%为软制品,剩余2%为其他制品。下游硬制品领域,管材和型材占比最大,尤其管材占比达到了75%,主要用于该地区的灌溉和农村供水管道建设,同时,城市水资源短缺问题也推动社会对安全饮用水的需求,在输水管网建设方面也增加了PVC管需求量。另外,印度目前大约有14个州在一些项目建设中已经批准使用PVC-O管道,由于该管道承压性能良好,未来发展潜力较大。但2024年3月26日,印度商工部发布公告称,应印度国内企业Chemplast Cuddalore Vinyls Limited、DCM Shriram Limited以及DCW Limited提交的申请,对原产于或进口自中国大陆、印度尼西亚、日本、韩国、中国台湾地区、泰国以及美国的聚氯乙烯悬浮树脂(PVC Suspension Resins)启动反倾销调查,对未来PVC出口贸易会形成很大影响。

此外,出口贸易结构方面,目前我国PVC纯粉出口仍以一般贸易为主,占比约为73%,其次为进料加工贸易,占比为26%(见表6)。