溶聚丁苯橡胶(SSBR)是以丁二烯和苯乙烯为聚合单体,以有机锂化合物为引发剂,用醚、胺类等极性有机化合物作为调控聚合链微观结构调节剂,在脂肪烃有机溶剂中通过阴离子溶液聚合反应得到的一种无规共聚物。SSBR具有顺式结构含量高、兼具抗湿滑性好和滚动阻力低的综合性能,还具有优良的耐磨性、耐屈挠、耐低温性及优良的动态性能,在轮胎胎面、胎体和胎侧、制鞋、聚苯乙烯改性、EVA发泡等方面应用广泛。

目前,按照聚合方式,SSBR的聚合工艺主要有间歇聚合工艺和连续聚合工艺2种。其中间歇聚合工艺以Phillips公司技术为代表,连续聚合工艺以Firestone公司技术为代表,我国的中国石化和中国石油等也开发出相应的工业化生产技术。

生产现状

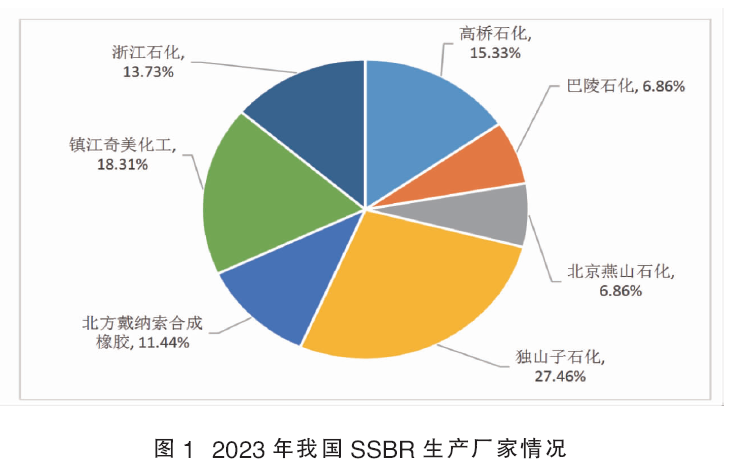

我国SSBR的研究始于20世纪70年代,2014年产能只有18.7万吨/年,之后中国石化巴陵石油化工公司、辽宁北方戴纳索合成橡胶有限公司、镇江奇美化工有限公司相继建成生产装置。尤其是近几年,随着高性能绿色轮胎和新能源汽车行业的发展,我国SSBR的产能稳步增长。2020年,镇江奇美化工有限公司二期4.0万吨/年新建装置建成投产,使得公司SSBR产能达到8.0万吨/年。2021年,中国石油独山子石油化工公司新建6.0万吨/年装置建成投产,使该公司SSBR的总产能达到12.0万吨/年,同时具备生产2.5万吨/年官能化SSBR产品的能力。2023年,浙江石油化工有限公司6.0万吨/年装置建成投产。截至2023年12月底,我国有7家企业生产SSBR,总产能为43.7万吨/年。2023年我国SSBR生产厂家情况如图1所示。

2023年,我国SSBR的生产企业主体主要是国营企业和合资企业,其中国营企业的产能为24.7万吨/年,约占总产能的56.52%;合资企业的产能为13.0万吨/年,约占总产能的29.75%;民营企业的产能为6.0万吨/年,约占总产能的13.73%。

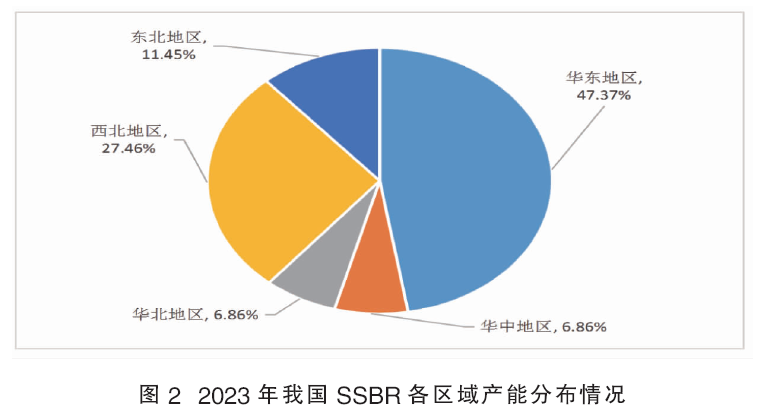

华东、华中、华北、西北和东北地区都建有SSBR生产装置,产能主要集中在华东(包括上海市、浙江省和江苏省)和西北(包括新疆维吾尔自治区)这2个地区,2023年的产能合计达到32.7万吨/年,约占总产能的74.83%。2023年我国SSBR各区域产能分布情况如图2所示。

我国SSBR生产是国产技术和引进技术相结合,其中辽宁北方戴纳索合成橡胶有限公司采用的是西班牙戴纳索公司技术,中国石化上海高桥石油化工公司采用的是日本旭化成公司技术,镇江奇美化工有限公司采用的是中国台湾奇美公司技术;中国石油独山子石油化工公司一套6.0万吨/年装置采用的是意大利埃尼公司技术,另外一套6.0万吨/年装置采用的是中国石油集团公司自行开发的技术;其他企业采用自用技术。

进出口分析

1. 进口分析

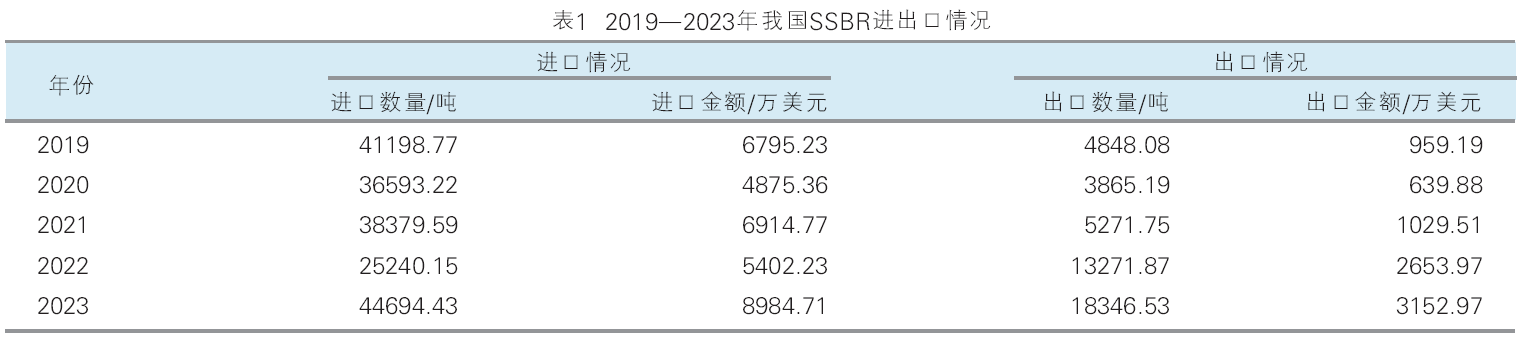

中国海关总署有关统计显示,2019—2023年,我国SSBR的进口量变化较大,详见表1。

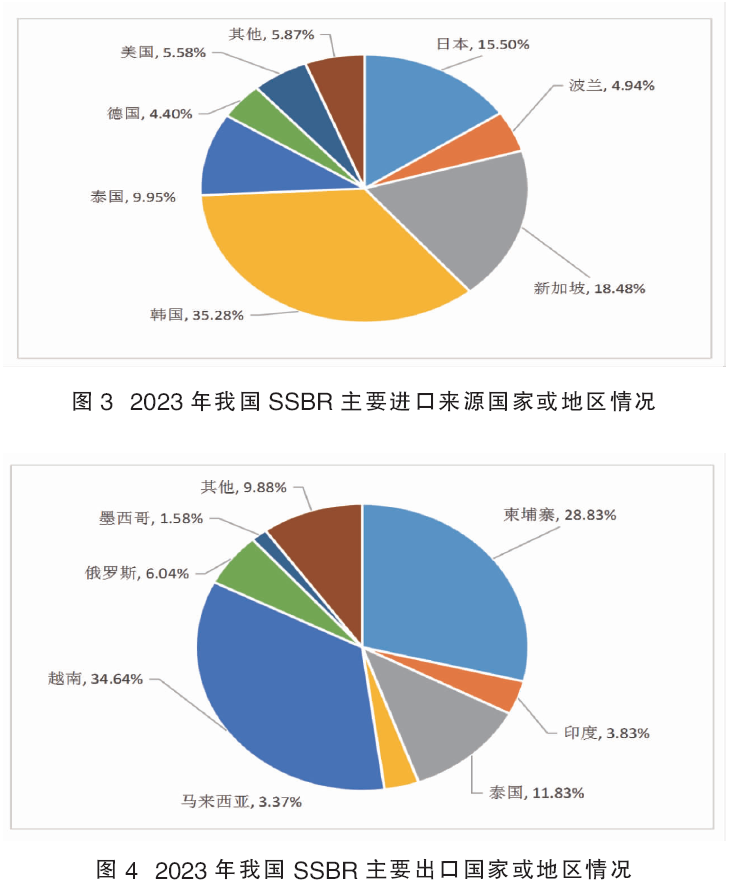

2023年,我国SSBR的进口主要来自日本、新加坡、韩国和泰国这4个国家,进口量合计达到35407.20吨,约占总进口量的79.22%,同比增长约78.24%。其中来自韩国的进口量居首位,进口量为15769.55吨,约占总进口量的35.28%,同比增长约136.04%;其次是新加坡,进口量为8259.08吨,约占总进口量的18.48%,同比增长约36.54%。2023年我国SSBR主要进口来源国家或地区情况如图3所示。

2. 出口分析

2019—2023年,除2020年的出口量外,总体呈现逐年增长的发展态势。其中2019年的出口量为4848.08吨,2020年的出口量为最小值3865.19吨,同比下降约20.27%。2023年的出口量达到最大值18346.53吨,同比增长约38.24%。

2023年,我国SSBR出口量位居前五位的依次是越南、柬埔寨、泰国、俄罗斯和印度,出口量合计达到 15624.92吨,约占总出口量的85.17%,同比增长约104.18%。2023年我国SSBR主要出口国家或地区如图4所示。

2023年,我国SSBR出口主要集中在浙江省、辽宁省和山东省,出口量合计达到17341.41吨,约占总出口量的94.52%,同比增长约35.77%。

消费现状及发展前景

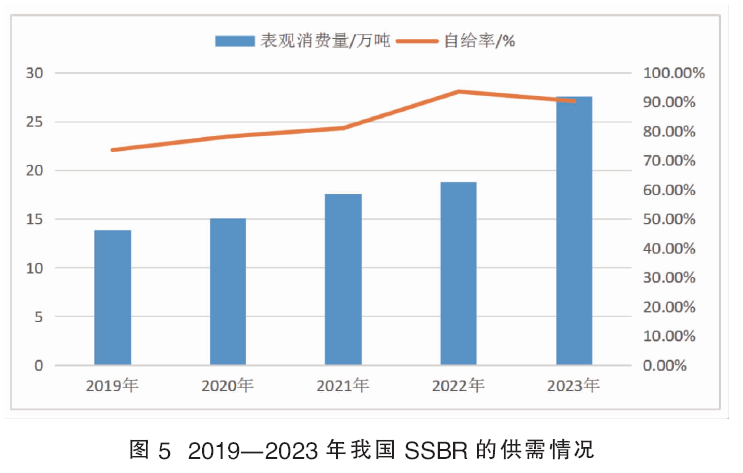

近年来,我国SSBR的表观消费量逐年增长。2019年的表观消费量为13.8万吨,2023年为27.6万吨,同比增长约46.81%,2019—2023年表观消费量的年均增长率约为14.9%。相应产品的自给率2019年为73.7%,2023年为90.4%,同比下降约3.52%。2019—2023年我国SSBR的供需情况如图5所示。

我国SSBR主要用于生产轮胎、塑料改性及制鞋等方面,其中71%用于轮胎行业,塑料改性方面的消费量约占18.0%,制鞋约占7%,胶粘剂等其他他方面的消费量约占4.0%。

SSBR兼具抗湿滑性好和滚动阻力低的综合性能,能明显改善轮胎的抗湿滑性能等,特别适用于全天候胎、冬季胎和夏季胎。随着新能源汽车、高档乘用轿车等的不断发展,以及欧盟新版轮胎标签法相关制度的落地实施,将推动我国更多轮胎企业使用SSBR来提高轮胎耐磨、抗滚动阻力及抗湿滑性能。轮胎行业对SSBR的需求量将稳步增长,加上其他方面的应用,预计到2028年,我国对SSBR的需求量将达到45.0万~48.0万吨。

未来发展趋势及建议

1.发展趋势

(1)今后几年,我国仍将有中国石油广西石油化工公司、山东裕龙石化有限公司、中国石化北京燕山分公司在新建SSBR生产装置。假如这些装置可以按期完成,预计到2028年我国SSBR产能将达到72.0万吨/年。随着产能的进一步增长,我国SSBR产能过剩矛盾凸显,未来国内市场竞争将再起波澜。

(2)我国SSBS新建装置主要集中在华东、华南和华北,届时华东地区的产能仍将占据主导地位,但占比将下降到约37.1%;华北地区将超过西北地区成为第二大生产地区,产能约占总产能的18.1%。与此同时,中国石油广西石油化工公司炼化一体化项目配套SSBR装置建成投产后,将填补华南地区SSBR项目的空白,改善华南地区的供需状况,进而影响我国SSBR的供应格局。此外,随着新建装置的建成投产,国营资本所占比例将进一步提高,中国石化和中国石油等国营资本的市场话语权将进一步增强。国营资本、民营及合资三足鼎立局势将再起波澜。

(3)SSBR材料作为高性能环保材料,符合“绿色轮胎”的发展需求,消费量整体仍呈现增长趋势。但消费增长速度无法赶上产能的增长速度。我国虽然已经开始生产官能化SSBR等高端产品,但总量仍较少,无法满足高端轮胎需求。因此,未来我国高性能SSBR仍需要进口,但进口量将逐渐减少。随着国产化市场占有率明显提升,国内通用级SSBR已经逐渐饱和,出口将成为缓解国内供需矛盾的主要途径。

(4)连续法聚合SSBR具有生产规模大、效率高,以及物耗和能耗低等优点,是今后的发展方向。

2.发展建议

(1)应该综合考虑原料、市场等综合条件,慎重新建或者扩建生产装置,避免国内企业之间的盲目竞争。

(2)各生产企业应该通过技术进步,不断优化改进现有生产工艺技术,降低能耗和物耗,实现清洁安全化生产。此外,积极开发新技术,提高聚合过程中对乙烯基含量和苯乙烯含量的调控能力;开发合成工艺简单、原料易得、价廉,以及官能度便于调节的新型高效引发体系;开发高效、耐温、不影响后续反应的新型调节剂体系;开发官能化和各种改性技术;在进一步完善间歇式聚合工艺的基础上,开发具有自主知识产权的连续法聚合工艺等,以提高我国SSBR的整体生产技术水平。

(3)针对市场需求及产业发展方向,积极开发专用化、差别化、高附加值的高端定制化新产品,比如嵌段无规型SSBR、单元组成与结构呈梯形渐变状态的SSBR、部分氢化SSBR、含渐变1,2-结构的SSBR、三元集成橡胶(SIBR),以及不同乙烯基含量和结合苯乙烯含量的SSBR、各种(单端、双端 改性)端基改性SSBR产品等,以扩大SSBR品种和牌号,满足不同用户的需求,以拓宽的应用领域,减少对外依存度,满足国内需求。

(4)不断改善和提高产品质量,降低生产成本,进一步扩大出口量,提升参与国际市场竞争的能力,以缓解国内市场竞争压力,确保SSBR相关行业健康稳步发展。