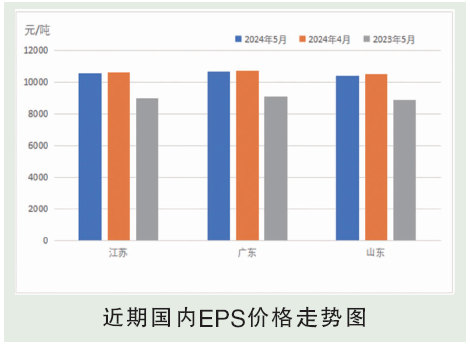

5月国内EPS价格先抑后扬。外围宏观面偏弱,苯乙烯价格延续弱势回调,EPS持续跟跌,中旬开始,原油止跌反弹及纯苯偏强等支撑,苯乙烯价格震荡上扬,EPS价格跟随走强。成本端压力,多数EPS生产企业价格持续上涨,行业逐步进入季节性淡季,北方农忙、南方高温假,需求端出现小幅下滑,下游买盘持续跟进偏缓。5月江苏样本企业普通料出厂均价10483元/吨,环比跌幅1.17%,阻燃料10783元/吨,环比跌幅1.14%。

后市分析

成本预测:1.原油:6月来看,预计国际油价或有上涨空间。供应方面,OPEC+减产大概率将延期至9月,减产氛围继续提供利好,此外地缘局势仍存不稳定性,潜在的供应风险并未完全消除;需求方面,美国传统燃油消费旺季6月将有明显展现,商业原油开始进入去库周期,季节性利好将提振需求表现。从历年油价的6月表现来看,涨势略占上风。预计2024年6月国际原油价格或有上涨空间,减产延期和美国传统旺季是主要利好支撑,但经济和需求前景的压力或抑制涨幅。WTI或在77~82美元/桶的区间运行,布伦特或在80~86美元/桶的区间运行。2.苯乙烯:原油价格暂无大幅波动预期,对苯乙烯影响有限。虽然近期苯乙烯利润稍有缓和,但纯苯供需结构依旧偏强,仍能够给予苯乙烯底部支撑作用,限制苯乙烯回调空间。苯乙烯自身供需端来看,供应有增量空间,而下游工厂新增订单不佳,且个别EPS工厂存在持续停车可能,整个需求端难有明显增量。另外,在码头到货存在增量后稳定的状态,港口库存大概率进入小幅波动期。因此,苯乙烯供需端暂无利好预期。整体俩看,中长线苯乙烯靠自身走强的概率不大,在无突发性利好影响的前提下,预期有震荡小幅回调的可能,但6月底仍需观察市场交割情况,预计江苏市场现货价格在9400~9800元/吨。2.供需面:部分华东、华南、东北装置短停,6月供应端或减产,北方进入农忙时节,南方家电高温假,一定程度上减少需求量。预计6月EPS市场趋势或受成本端、需求端制约,价格或跟随苯乙烯震荡回调。