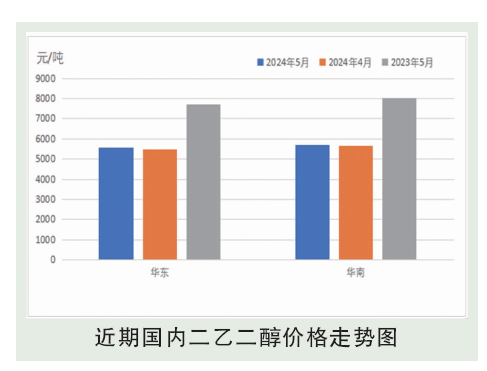

5月国内二乙二醇市场并未走出预期行情,现货整体运行区间偏弱。5月基本面结构显薄弱,需求端利空明显,5月内5月中上旬及下旬两轮船货空档,主港库存两次接近3万吨水平,然下游需求跟进不足,轮空期码头日均发货仅千吨,供需节奏不匹配。从整体情况变化来看,二乙二醇更跟随需求逻辑,发货影响成交情绪,整体需求偏弱下市场较难冲散趋弱行情,且操作空间相对受限。

后市分析

6月国内二乙二醇市场预期不足,虽无重大利空但同样缺乏利好,6月内下行空间较难关闭。供应端来看,大炼化回归国产开工高于5月,国产量补充;港口到船压力相对集中,船货轮空期或相对短于5月,主港库存或4万吨附近摆动为常态。需求端来看,下游生产企业并未对6月给出明显正反馈,同时主力下游也有提前进入淡季可能,6月内刚需采购为常态。基本面结构不稳,更关注需求变化,两者抑制市场情绪。预计现货价格在5350~5530元/吨。成本预测:1.原油:6月来看,预计国际油价或有上涨空间。供应方面,OPEC+减产大概率将延期至9月,减产氛围继续提供利好,此外地缘局势仍存不稳定性,潜在的供应风险并未完全消除;需求方面,美国传统燃油消费旺季6月将有明显展现,商业原油开始进入去库周期,季节性利好将提振需求表现。从历年油价的6月表现来看,涨势略占上风。预计2024年6月国际原油价格或有上涨空间,减产延期和美国传统旺季是主要利好支撑,但经济和需求前景的压力或抑制涨幅。WTI或在77~82美元/桶的区间运行,布伦特或在80~86美元/桶的区间运行。2.乙二醇:6月份,中国乙二醇市场偏强整理为主,虽然聚酯端的压力依然存在,仍有一定的降负预期,然防冻液需求正在逐步启动,需求端有提升预期,供需端依然处于偏紧格局,华东主港有持续去库预期。外围地缘政治因素,国际油价依然偏强,且乙二醇整体估值依然偏低,预计6月乙二醇市场维持偏强震荡格局,国内现货均价4400~4800元/吨。(重点关注下游开工情况,港口库存变化,及原油走势对整体化工板块的影响)。