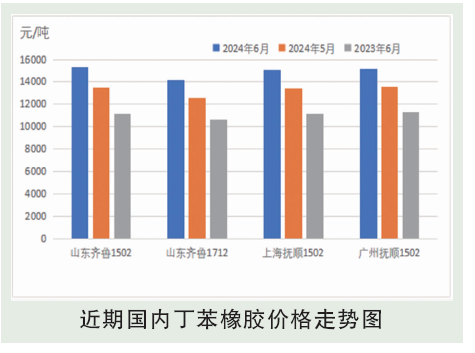

6月中上旬,丁二烯主流供价延续涨势,同时丁苯橡胶现货偏紧,业者对供价上调预期逐步走强,报盘多倾向于明显溢价观望,叠加合成橡胶期货盘面大涨,业者多倾向于大幅溢价试探出货,但相对淡季背景下中间商与终端供需矛盾进一激化,少量刚需采购仍明显压价,但中石化齐鲁、扬子干胶因供应偏紧,市场价格明显高于中石油抚顺及部分民营品牌。中下旬合成橡胶期货持续震荡后,部分套利盘及获利盘低价出货逐步增多,华北、华东及华南市场主流牌号均有明显倒挂但成交跟进仍表现乏力,“两油”供价虽有下调,但幅度有限,且中石化化销供价调整存在延后。

后市分析

展望7月份,天然橡胶和合成橡胶尽管原料不同,但二季度均因偏紧的原料供应、持续降库的社会库存继而上涨,7月份供需基本面预期表现来看,天气日渐炎热,丁二烯储存难度存在,7月船货到港以及国内部分装置存在重启计划,对价格都将构成影响;独山子石化(SSBR+BR9000装置)检修后即将重启,丁苯7月度产量预计提升;目前轮胎企业成本压力存在,全钢胎累库现象明显,对偏高的胶价仍存抵触情绪。另外丁苯橡胶目前均升水泰混、全乳胶,品种间替代性问题也需要注意。整体来看,7月份影响价格驱动的相关因素指向偏谨慎,当然若丁二烯价格出现转向下行,丁苯橡胶利润修复后的价格表现将更加偏空。整体预计,7月份丁苯橡胶价格或震荡窄幅下行调整,幅度和空间需要观察丁二烯运行情况。