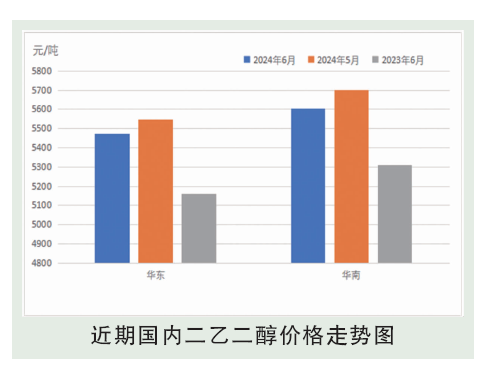

6月国内二乙二醇市场未走出明朗格局,6月末尾盘持平于6月初开盘。从整月价格变化看,6月中一轮短时向上行情与发货增量相匹配,节后集中提国产及进口货,另外部分聚氨酯工厂一轮补货,码头日发货最高超1700吨。而北方连续多日的高温天气使得主力下游不饱和树脂工厂生产受限,虽6月末出现一定补货需求,但6月内对二乙二醇整体提货不足。6月需求偏少,供应压力不大,供需逻辑未能匹配,市场走势不足压力更多来自需求端。

后市分析

7月国内二乙二醇市场淡弱情绪较浓,基本面数据平衡继续,结构性僵局难破。主港预计到船进口叠加国产3.5万吨左右,无特殊情况下该到货量基本与6月内码头总发货持平,届时港口库存量较6月底或无较大差异。国产装置6月内关注卫星化学装置重启情况,依旧部分炼化装置是否提负,若重启与提负并存则压制主港发货情况,船货余量增加。从市场心态表现来看,7月业者压力更多来自于供需波动中始终平衡,无数据缺口下可操作空间受限,也不排除有继续回落概率。预计现货价格在5380~5490元/吨。库存预测:7月除自身7月内到船外,6月船货余量集中6月内前几日,数量一般,港口库存仍区间内波动为主。