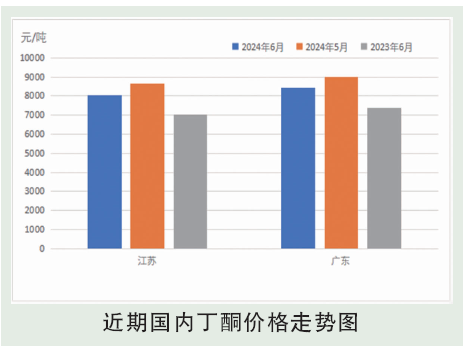

6月,中国丁酮华东市场月均价为8019元/吨,环比下跌7.4%,同比上涨14.2%。6月初,受现货市场下调影响,生产工厂新单接单欠佳,为缓解出货压力,报盘跟随市场补跌,带动市场交投重心下行。中旬,下游看跌情绪下,采购积极性难有回升,工厂开单价继续松动,成交气氛仍显平淡。但随着价格逐渐跌至成本线,下旬开始部分空单入市回补,工厂新单成交量大增下,中间商建仓意愿强烈,工厂交易量集中释放,部分停售,市场止跌迎来小幅反弹。临近6月底,生产工厂维持前期订单出货,产销无压下,报价维持稳定,而中间商多消耗前期获利盘,新单采购积极性不高。市场交投气氛平淡,部分高价小幅走弱,走势显僵持。

后市分析

7月份,预计丁酮市场将维持先稳后跌走势。7月初,因工厂产销暂无压力,报价持稳为主,而港口现货供应有限,将跟随工厂节奏操盘。中旬随着中油企业船货陆续抵港,市场现货供应量增加,且新装置有计划投产,消息面利空下,将打压业者操盘积极性,交投偏弱下,价格存下行风险,届时需关注工厂开、停工及出口接单情况。预估7月份华东市场价格运行区间将在7600~8100元/吨附近运行。成本预测:醚后碳四:目前国际原油震荡走强,消息面存在利多支撑,区内供应偏紧局面延续,各厂家普遍出货顺畅,短线内醚后碳四市场利多支撑尚算稳固。长线看伴随暑期来临,终端需求逐步回暖,产业链底部存在上行空间。综合考虑,预计7月山东醚后市场行情以震荡走强为主,上涨期间过度攀升或短暂引发下游抵触,但整体成交重心将有上移。消费预测:从下游需求端来看,下游丁酮肟行业开工率有提升预期,对原料采购积极性回升。下游PU浆料行业开工依然保持趋低水平,中小型企业接单量不足,大厂消化库存为主,原料采购意愿不积极。从胶黏剂行业来看,下游硅酮胶新签订单有限,因此在原料采购上偏向谨慎,上下游博弈增加,厂家出货更多依赖于7月末和7月初的合约大单,且多以实单让利商谈为主。综上所述,国内需求暂无明显增长预期,且终端消费仍处传统消耗淡季,对市场支撑有限。