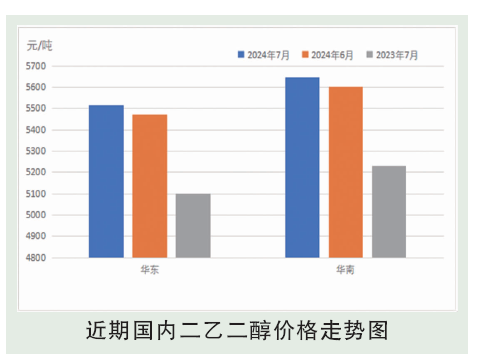

7月国内二乙二醇市场行情有限,现货波动区间未超60元/吨,僵持走势制约成交,7月内需求逐步减量。7月二乙二醇最大特点为供需步调一致,阶段性供减需减供增需增,港口到船可消耗,且主港库存在7月下旬出现3.25万吨年内第二低位,供应给予市场操作空间。但下游需求呈现持续减量,部分下游工厂完成补货后未继续采购,随着7月深入各下游进一步进入淡季,7月末发货量已不足千吨。需求不足抵消港口来船较少,二乙二醇在无明确指引下僵持运行。

后市分析

8月国内二乙二醇市场弱势情绪较浓,需求持续不足对市场影响较。供应来看,国产方面7月内涉及停车检修的大炼化装置重启计划有限,综合产能利用率或多58%~61%之间波动;华东主港预计到船相对松散,库存多数情况对市场无压力。而8月几大下游均处于淡季,码头低发货继续锁定,供应对二乙二醇不具备引导性,需求则具有抑制性,市场预计变化空间有限,整体趋弱。预计现货价格区间5450~5570元/吨。消费预测:8月,夏季终端开工积极性不高,但多套检修装置即将重启,部分秋冬订单已经开始打样,传统旺季即将到来,聚酯负荷有望触底反弹。因此预计8月乙二醇消费量小幅走强。