随着中国石油天然气股份有限公司广东石化分公司、中国石化海南炼油化工有限公司和宁夏宝丰能源集团股份有限公司聚乙烯和聚丙烯生产装置、山东劲海化工有限公司聚乙烯生产装置,以及东莞巨正源科技有限公司、山东京博中聚新材料有限公司、弘润石化(潍坊)有限责任公司、广西鸿谊新材料有限公司、东华能源(茂名)有限公司、安庆百聚化工新材料有限公司、宁波金发新材料有限公司、安徽天大石化有限公司、金能科技股份有限公司聚丙烯生产装置的建成投产,我国聚烯烃(包括聚丙烯和聚乙烯)的产能进一步增长,2023年达到7277.0万吨/年。

随着供需状况的变化,2023年我国聚烯烃的进出口形势也发生了变化。根据中国海关总署的有关数据,以下从进出口数量、进出口来源国家或地区、进出口省市区以及进出口贸易方式这几个方面分析了2023年我国聚烯烃的进出口情况。

聚丙烯

1.进口分析

2023年,我国聚丙烯的进口量为269.72万吨,同比下降约8.01%。主要来自阿联酋、韩国、沙特阿拉伯、日本及新加坡5个国家,进口量合计达到165.04万吨,约占总进口量的61.19%,同比下降约14.93%。2022—2023年我国聚丙烯主要进口来源国家或地区对比情况见图1。

2023年,我国聚丙烯的进口主要集中在广东、浙江、上海、江苏及山东5个省市,进口量合计222.78万吨,约占总进口量的82.60%,同比下降约10.91%。其中广东省仍是最大的进口省份,进口量为72.18万吨,约占总进口量的26.76%,同比下降约15.19%;浙江省仍是第二大进口省份,进口量为71.58万吨,约占总进口量的26.54%,同比下降约8.43%;上海市仍是第三大进口省市,进口量为39.76万吨,约占总进口量的14.74%,同比下降约11.72%。

2.出口分析

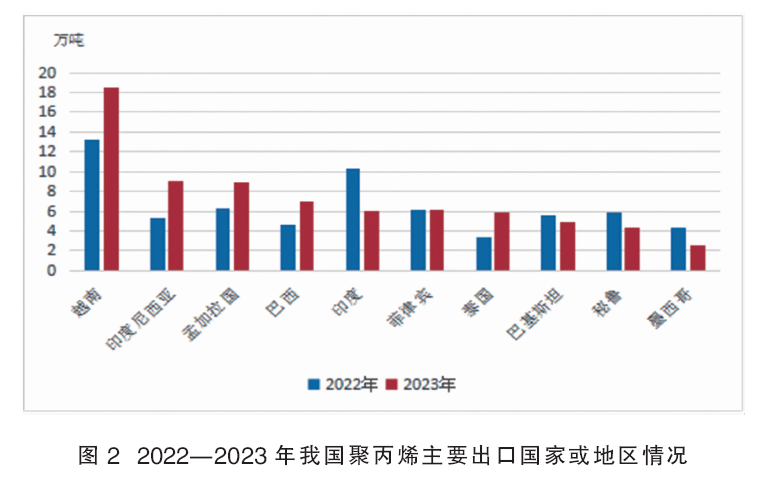

2023年,我国聚丙烯的出口量为114.67万吨,同比下降约0.86%。主要出口到越南、印度、印度尼西亚、孟加拉国、巴西和菲律宾6个国家或地区,出口量合计达到55.84万吨,约占总出口量的48.70%,同比增长约21.36%。2022—2023年我国聚丙烯主要出口国家或地区情况见图2。

2023年,我国聚丙烯的出口主要集中在福建、广东、上海、浙江及山东5个省市,出口量合计达到84.13万吨,约占总出口量的73.37%,同比增长约4.02%。其中浙江省依旧是最大的出口省份,出口量为26.93万吨,约占总出口量的23.48%,同比下降约3.06%。

高密度聚乙烯(HDPE)

1. 进口分析

2023年,我国HDPE的进口量为517.27万吨,同比下降约2.83%。主要来自沙特阿拉伯、伊朗、阿联酋、美国及韩国5个国家,进口量合计达到395.55万吨,约占总进口量的76.47%,同比下降约13.06%。2022—2023年我国HDPE主要进口来源国家或地区情况见图3。

2023年,我国HDPE的进口主要集中在广东、浙江、福建、江苏、上海及山东6个省市,进口量合计达到442.81万吨,约占总进口量的85.61%,同比下降约9.67%。

2.出口分析

2023年,我国HDPE的出口量为44.17万吨,同比增长约35.99%。主要出口到孟加拉国、印度、越南、巴基斯坦、俄罗斯及加纳6个国家或地区,出口量合计达到20.80万吨,约占总出口量的47.09%,同比增长约108.84%。其中印度取代越南成为最大的出口国家,出口量为5.89万吨,约占总出口量13.33%,同比增长约627.16%;越南为第二大出口国家,出口量为3.92万吨,约占总出口量的8.87%,同比增长约4.26%;俄罗斯仍然是第三大出口国家,出口量为3.70万吨,约占总出口量的8.38%,同比增长约107.87%。

2023年,我国HDPE出口主要集中在广东、浙江、山东及上海4个省市,出口量合计达到29.23万吨,约占总出口量的66.18%,同比增长约23.18%。2023年,我国HDPE的出口主要以一般贸易和海关特殊监管区域物流货物两种贸易方式为主,出口量合计达到40.80万吨,约占总出口量的92.37%,同比增长约51.84%。

低密度聚乙烯(LDPE)

1.进口分析

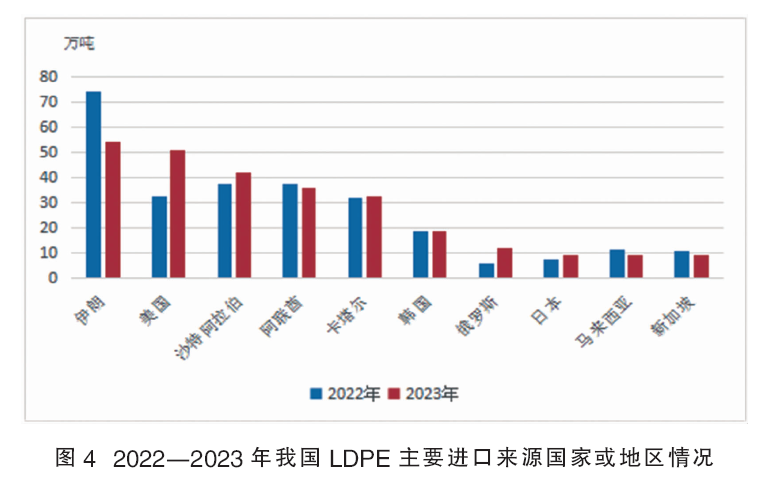

2023年,我国LDPE的进口量为308.07万吨,同比增长约1.89%。主要来自阿联酋、卡塔尔、韩国、美国、沙特阿拉伯和伊朗6个国家,进口量合计达到233.50万吨,约占总进口量的75.79%,同比增长约0.86%。2022—2023年我国LDPE主要进口来源国家或地区情况见图4。

2023年,我国LDPE的进口主要集中在广东、浙江、上海、福建、江苏及山东6个省市,进口量合计达到276.62万吨,约占总进口量的89.79%,同比增长约5.51%。其中浙江省仍是最大的进口省份,进口量为89.83万吨,约占总进口量的29.16%,同比增长约6.36%;上海市仍是第二大进口省市,进口量为70.34万吨,约占总进口量的22.83%,同比增长约13.91%;山东省继续保持第三,进口量为36.76万吨,约占总进口量的11.93%,同比下降约5.33%。

2.出口分析

2023年,我国LDPE的出口量为23.65万吨,同比增长约11.98%。主要出口到越南、柬埔寨、菲律宾、埃及、俄罗斯及沙特阿拉伯6个国家,出口量合计达到9.31万吨,约占总出口量的39.37%,同比增长约7.26%。2023年,我国LDPE的出口主要集中在广东、江苏、山东、福建、浙江及河北6个省市,出口量合计达到18.40万吨,约占总出口量的77.80%,同比增长约13.44%。我国LDPE的出口主要以一般贸易方式为主,2023年的出口量为16.01万吨,约占总出口量的67.70%,同比增长约24.30%。

线型低密度聚乙烯(LLDPE)

1.进口分析

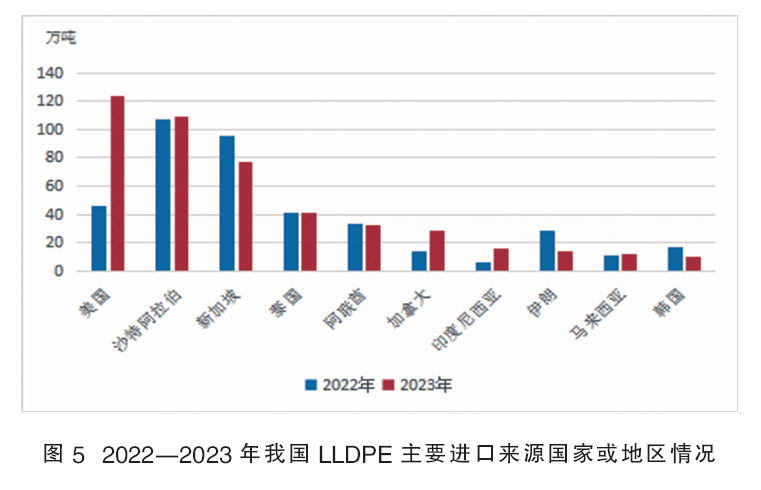

2023年,我国LLDPE的进口量为518.77万吨,同比增长约15.08%。主要来自新加坡、沙特阿拉伯、泰国、加拿大、美国及阿联酋6个国家,进口量合计达到412.09万吨,约占总进口量的79.44%,同比增长约21.94%。2022—2023年我国LLDPE主要进口来源国家或地区情况见图5。

2023年,我国LLDPE的进口主要集中在广东、福建、江苏、上海、浙江及山东6个省市,进口量合计达到460.79万吨,约占总进口量的88.82%,同比增长约17.97%。其中浙江省依旧是最大进口省份,进口量为136.43万吨,约占总进口量的26.30%,同比增长约25.13%;上海市依旧是第二大进口省市,口量为103.76万吨,约占总进口量的20.00%,同比增长约14.55%;广东省也依旧是第三大进口省份,进口量为85.61万吨,约占总进口量的16.50%,同比增长约12.70%。

2023年,我国LLDPE的进口主要以一般贸易和进料加工贸易两种贸易方式为主,进口量合计达到482.24万吨,约占总进口量的92.96%,同比增长约15.96%。其中一般贸易方式的进口量为432.90万吨,约占总进口量的83.45%,同比增长约17.38%;进料加工贸易方式的进口量为49.34万吨,约占总进口量的9.51%,同比增长约4.80%。

2.出口分析

2023年,我国LLDPE的出口量为15.66万吨,同比下降约15.76%。主要出口到孟加拉国、巴基斯坦、菲律宾、阿联酋、安哥拉和意大利6个国家或地区,出口量合计达到10.02万吨,约占总出口量的63.98%,同比增长约168.63%。

2023年,我国LLDPE的出口主要集中在广东、上海、山东及浙江4个省市,出口量合计达到13.72万吨,约占总出口量的87.61%,同比下降约9.86%。其中广东省是最大的出口省份,出口量为6.58万吨,约占总出口量的42.02%,同比增长约18.77%;其次是上海市,出口量为2.91万吨,约占总出口量的18.58%,同比下降约3.00%;再次是山东省,出口量为2.55万吨,约占总出口量的16.28%,同比下降约26.09%。

2023年,我国LLDPE的出口主要以一般贸易和海关特殊监管区域物流货物两种贸易方式为主,出口量合计达到14.38万吨,约占总出口量的91.83%,同比下降约13.94%。

结论

1. 2023年,我国聚烯烃的进口量达到1613.83万吨,同比下降约1.58%。其中聚乙烯(包括HDPE、LDPE和LLDPE)的进口量为1344.11万吨,同比下降约0.18%;聚丙烯的进口量为269.72万吨,同比下降约8.01%。2023年我国聚烯烃的出口量达到198.15万吨,同比增长约5.48%。其中聚乙烯的出口量为83.48万吨,同比增长约15.64%;聚丙烯的出口量为114.67万吨,同比下降约0.86%。

2. 与2022年相比,2023年我国聚烯烃的进出口格局变化不大,中东地区的沙特阿拉伯、伊朗和阿联酋,以及我国周边的韩国和新加坡仍是主要的进口来源国家,浙江、上海、广东、山东和江苏等下游集中地仍是主要的进口省市,进口仍主要以一般贸易和进料加工贸易方式为主。产品主要出口到越南、印度、印度尼西亚、孟加拉国、巴基斯坦、俄罗斯、加纳、巴西和菲律宾等国家或地区,主要集中在广东、浙江、山东、江苏、上海及福建等省市,主要以一般贸易和海关特殊监管区域物流货物方式为主。

3. 2024年,我国仍将有中石化英力士(天津)石化有限公司、万华化学集团股份有限公司二期、山东新时代高分子材料有限公司、山东裕龙石化有限公司、青海大美煤业股份有限公司、中国石油吉林石油天然气股份公司吉林分公司、埃克森美孚(惠州)化工有限公司等的聚乙烯生产装置将建成投产;将有中国石油天然气股份有限公司广东石化分公司、惠州立拓新材料有限责任公司、泉州国亨化工有限公司、安徽天大石化有限公司、中石化英力士(天津)石化有限公司、金能科技股份有限公司、福建中景石化有限公司、山东裕龙石化有限公司、江苏延长中燃化学有限公司、东华能源(茂名)有限公司、中石化镇海炼化分公司Ⅱ期、埃克森美孚(惠州)化工有限公司及利华益维远化学股份有限公司等的聚丙烯装置将建成投产,届时我国聚烯烃的产能将进一步增长。预计进口量将进一步减少,但进口格局仍将维持目前现状,中东地区国家仍将将凭借其低成本、高质量继续保持我国聚烯烃进口的主要来源地位。韩国、新加坡等国家的聚烯烃消费量增长幅度有限,加上其产品品种齐全、质量稳定、使用效果较好,以及地理位置优势和关税方面的优惠政策,未来也仍将是我国聚烯烃进口的重要来源国家。

由于广东、浙江、上海和山东等省市一直是我国聚烯烃下游主要生产基地,故未来这些省市区仍将是今后的主要进口地区。一般贸易方式也仍将是主要进口贸易方式。此外,由于我国聚烯烃产能快速增长,国内消费量增长速度不及产能增长,出口量将会进一步增长,出口国家或地区将更加多元化,出口省市区和出口贸易方式变化不大。