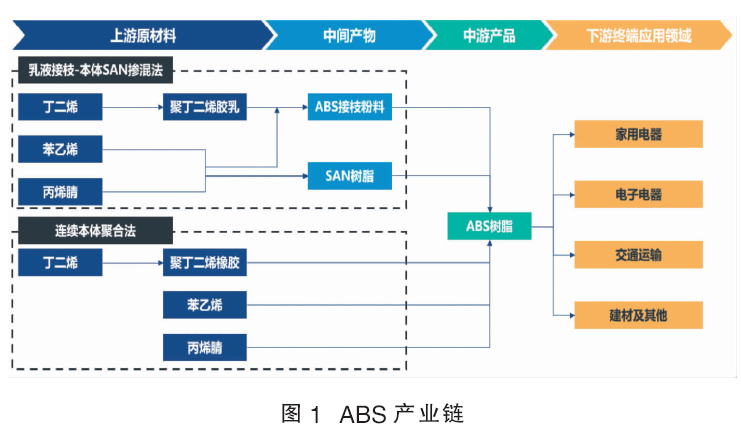

ABS树脂是由丙烯腈(Acrylonitrile)、丁二烯(Butadiene)和苯乙烯(Styrene)三种单体共聚而成的热塑性聚合物,是介于通用塑料和工程塑料之间的一种高分子材料,是五大合成树脂之一。其中,丙烯腈为ABS树脂提供耐化学性、耐酸碱性和热稳定性等性能,丁二烯可提升ABS树脂的韧性、电性能、低温延展性和抗冲击性,苯乙烯则提供耐磨、耐热、耐老化性能和易加工性。ABS树脂将三种单体的多种性能有机地统一起来,成为一种强度高、韧性好、易于加工成型的热塑型高分子材料。因此被广泛应用于汽车、家用电器、办公设备,以及建材、日用塑料制品等领域,是目前应用最广泛的聚合物之一。ABS产业链见图1。

全球产能和消费集中在亚洲,产能扩张重心在中国

2023年,全球ABS总产能达1574万吨/年,同比增长22%,产能增量均来自中国大陆地区。全球ABS产能主要集中在亚洲,亚洲地区产能占比超过全球总产能的85%以上,尤其是2023年中国产能扩张迅速,带动亚洲地区产能进一步增长。全球ABS产能在其他地区也各有分布,例如北美、欧洲、中东等地区,但份额均不超过10%。

分企业来看,世界ABS产业集中度较高,2023年产能排名前三的为奇美、LG和英力士。仅LG在中国大陆新增产能5万吨/年,合计产能488万吨/年,产能占比31%;其他企业的产能均在100万吨/年以下。

中国ABS产能扩张明显,供需错配使市场进入供应结构性过剩

从1975年兰州石化公司研发建设的国内首套ABS装置投入运转起,我国ABS行业经过近50年的快速发展,已经到达成熟期。在“减油增化”和价值链驱动下,ABS的产能仍扩张明显,一定程度上缓解了我国供应不足的局面。但产能增速明显快于需求增速,供需错配对于价格、利润的负反馈在近年体现的较为明显。

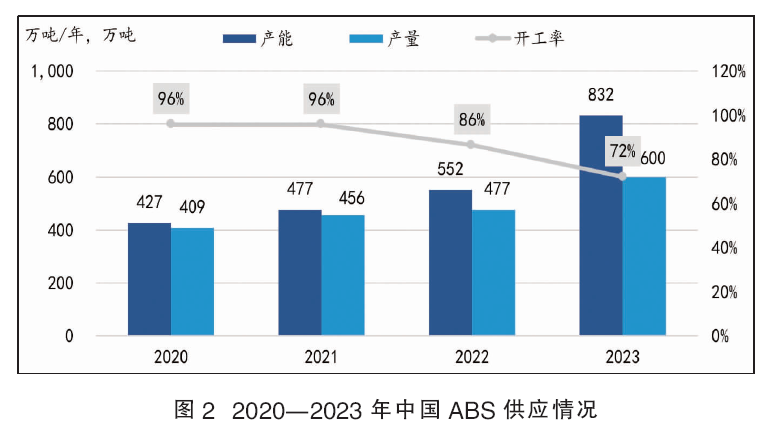

2023年,中国(不含台湾地区,下同)ABS共有18家生产企业,总产能达831.5万吨/年,同比增长50.8%,对进口货源依存度呈现下降趋势;产量约600万吨,同比增长25.8%,行业整体开工率下降至72%,同比下降14个百分点。由于2023年国内ABS有效产能大幅增长,行业竞争压力加大,叠加低盈利、销售压力等问题影响,ABS厂家开工积极性降低,年初新投产的几个新装置开工提升进度也相对缓慢,导致2023年开工率下降。2020—2023年中国ABS供应情况见图2。

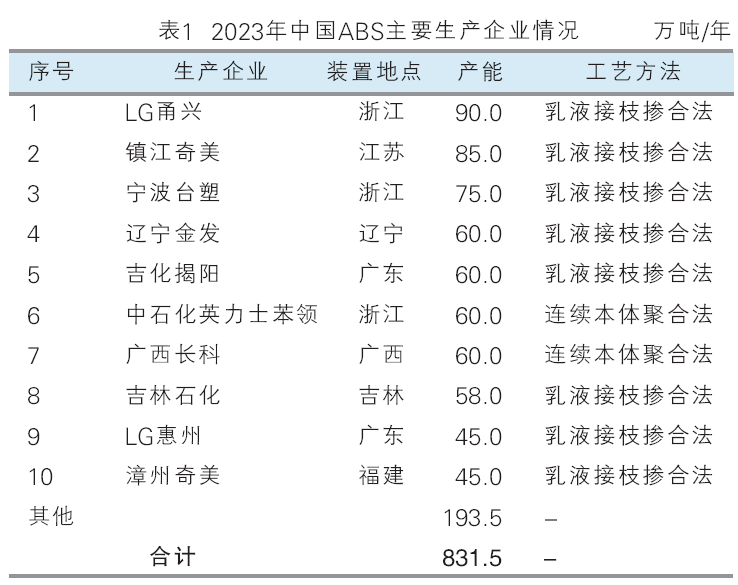

2023年我国ABS新增产能涉及8家企业,华东、华南成为新增产能集中地,ABS行业产能集中度CR5同比下降至44%,行业集中度下降及产业链上下游配套将成为未来ABS行业的主要发展趋势。2023年中国ABS主要生产企业情况件表1。

中国大量炼化一体化、“减油增化”项目为建设ABS项目提供了充足的丙烯腈、丁二烯、苯乙烯原料,加上前几年行业较高的盈利水平,以及产业链一体化发展考虑,多个企业加入ABS行业,开启配套下游ABS装置计划或扩建装置开发高端产品等。根据公开资料统计,2024—2028年中国ABS在建/拟建项目产能总计约290万吨/年(表2),预计到2028年中国ABS产能将超过1100万吨/年。大量新项目投产将使ABS行业处于供需失衡状态,行业过剩局面逐渐凸显,中短期内实现供需平衡的难度偏大。

ABS进口依存度逐年下降

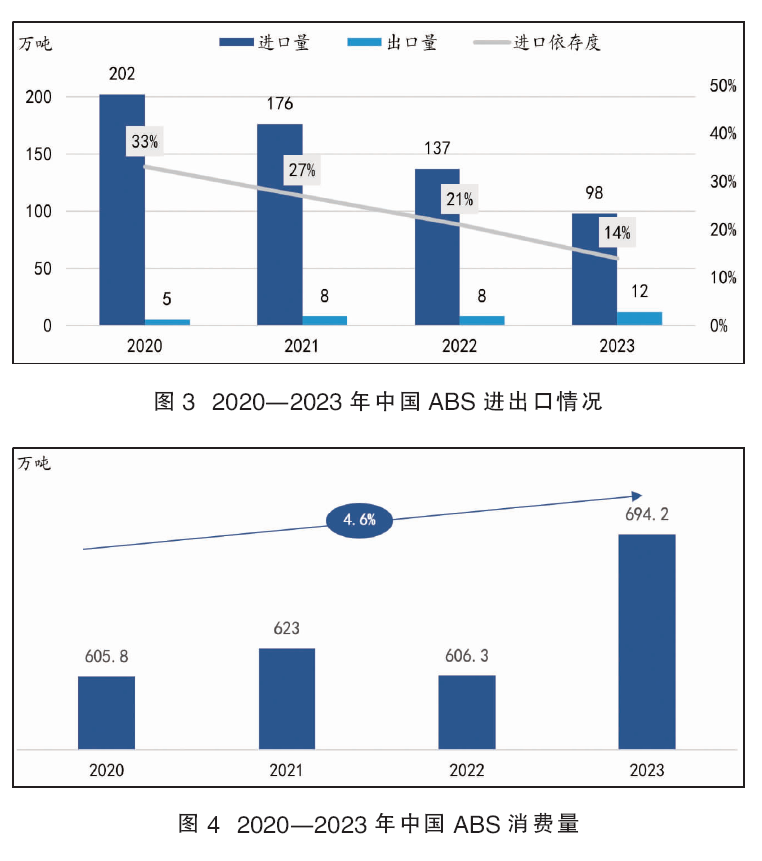

2023年,中国ABS进口量首次降至100万吨以下,为98万吨,同比减少28.5%。与此同时,国内ABS出口量增长明显,总量为12.2万吨,同比增长51.2%。主要原因在于中国ABS产能大幅扩张,供应量大幅增长,目前总产能远超周边主要产销国;另一方面,2023年国产ABS市场销售价格远低于进口料,加之国产ABS产品品质不断提升,价格及品质均对进口料形成极大冲击,替代了部分进口产品的市场份额,同时国内产品大量转向出口。2020—2023年中国ABS进出口情况见图3。

下游家用电器和汽车等市场拉动ABS消费量增长

2023年,中国ABS表观消费量在694万吨左右,同比增长14.5%;市场规模约800亿元。中国ABS下游消费方面,家用电器占比47%,电子电气占比22%,交通领域占比12%,建材及其他占比19%;家用电器占比最大。2020—2023年中国ABS消费量情况见图4。

1.消费现状

ABS在家电中有着广泛的应用市场,主要分为传统家电和小家电。传统家电如洗衣机、电冰箱、空调器等大量选用ABS制作的零件,小家电中ABS主要应用于吸尘器、微波炉、电饭煲等。2023年,虽然宏观经济回暖向好,但消费者信心的恢复相对平缓和滞后,从3月起经济温和修复,我国家电市场也迎来修复周期。全年家电内销零售额7542亿元,同比增长3.2%;出口275178万台,同比增长7.0%;出口额4642亿元,同比增长8.2%。家电行业的复苏带动了ABS的市场消费,2023年ABS在家电领域的消费量约326万吨,同比上升16%。

ABS在汽车领域的应用包括汽车仪表版、汽车外板、方向盘、隔音板、门锁、保险杠、通风管等很多部件。通常情况下,汽车使用ABS的仪表盘用PC/ABS作骨架,表面再覆以PVC/ABS/BOVC制成的薄膜。此外,车内的装饰件大量使用ABS。2023年中国汽车市场逐步向好。随着国家层面针对汽车行业的政策指引加大,进一步稳定和扩大了汽车消费,在需求带动下,汽车国内消费和出口较好,总体汽车市场持续走强,全年产销量分别达到3016和3009万辆,同比增长11.6%和12.0%。汽车行业的增长对2023年ABS的需求有一定提振作用,ABS在此领域的消费量约83万吨。

由于ABS有高的光泽和易成型性,办公室设备机器等电子电器需要有漂亮的外观和良好的手感,如电话机外壳、存储器外壳,以及计算机、传真机、复印机中都大量使用ABS制作的零件。2023年,中国ABS在此领域消费量约为153万吨,消费占比为22%。

2023年,中国ABS在建材、玩具、箱包、医疗器械及其他领域消费量约为132万吨,消费占比为19%。

2.消费预测

预计到2028年,我国ABS需求量有望超过830万吨,2023—2028年年均增长3.9%。

(1)家用电器

国家政策在2024年将围绕推动高质量发展,推动消费从疫后恢复转向持续扩大,稳定和扩大传统消费,提振家电等大宗消费。政策层面将对国内市场消费形成更加积极的拉动。由于过去几年相对低迷的市场也积攒了一定的购买需求,同时2024年国际市场大环境也有可能更友好,随着消费信心逐步恢复,家电消费市场(尤其是小家电市场)将回暖,有利于中国家电企业产能进一步释放。

(2)新能源汽车

2024年对于汽车行业发展的有利因素包括宏观经济稳定复苏、回升向好,以及国家宏观产业和消费政策的大力支持。根据中国汽车工业协会预计,2024年我国汽车总销量将达到3100万辆,同比增长3%。其中,乘用车销量在2680万辆左右,同比增长3.1%;商用车销量420万辆,同比增长5%;新能源汽车销量将达到1150万辆左右,同比增长20%;出口销量将增至550万辆左右。新能源汽车行业的迅速增长将有效带动ABS的消费。

根据2023年年末的中央经济工作会议要求,2024年将积极培育智能家居等新的消费增长点,提振新能源汽车等大宗消费。届时智能家电和新能源汽车将成为ABS消费持续增长的主要驱动力。

未来中国ABS供需矛盾明显,产能的年均增长率远高于消费的年均增长。预计在这种情况下,中国ABS市场竞争将更加激烈,小型企业或无上下游配套的企业或将面临淘汰。

供需失衡导致盈利能力减弱

2023年,化工品市场大环境疲软,伴随着国内产能的进一步扩张及存量产能的不断消化,ABS行业供需失衡压力渐增,供应量增速远远大于终端消费增速,跨区域货源竞争持续拉低全国市场的整体价格水平。除第三季度价格有一定上涨外,其余月份价格持续走低,2023年年末均价已达到三年内最低点。

2023年是ABS近五年来盈利能力最弱的一年,平均利润约-537元/吨,年均毛利率在-5%左右。由于ABS价格下跌幅度高于其原料价格下跌水平,所以从2023年初开始利润就不断缩水,ABS行业全线亏损。在低盈利压力下,对拟在建项目未来规划落地也带来较大压力,2023年内部分拟在建项目推进速度放慢。

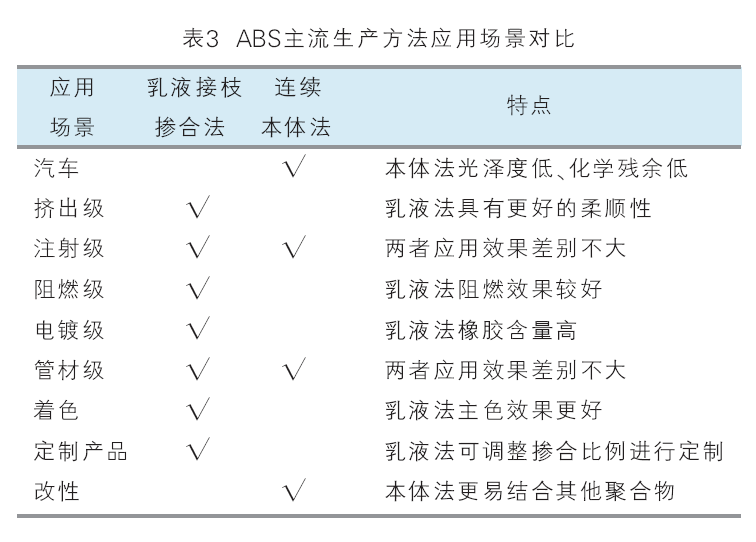

乳液接枝掺合法是目前的主流生产工艺

ABS树脂的制作方法包括乳液接枝掺合法和连续本体法两种(表3),其中,乳液接枝掺合法技术成熟、易实现大型生产,是目前主流的生产工艺。

乳液接枝掺合法可生产出光泽度更高、多样性更佳的ABS树脂,应用范围更广。中国超过70%的ABS树脂生产企业采用乳液接枝掺合法,如LG甬兴、镇江奇美、宁波台塑等头部企业。

连续本体法生产流程简单,但生产的橡胶粒径大,在塑料抗冲击性和光泽表现度方面弱于乳液接枝聚合法,因此其下游应用领域受限。中国仅少部分ABS树脂产能采用连续本体法生产方式,应用公司包括中石化英力士苯领、上海高桥、北方华锦、盛禧奥及广西长科等。

小结

2023年,中国ABS消费量约为694万吨,预计2023—2028年均增长3.9%。目前ABS产能扩张明显,供应已逐步饱和,未来五年产能复合增长率约为6.2%,产能增速远快于需求增速,此种供需错配会造成对于价格和利润的负反馈。受盈利能力偏弱影响,生产企业容易出现亏损,尤其是规模偏小的企业,同时也会一定程度上影响未来新建/拟建项目的规划落地。未来我国仍有近300万吨/年ABS新项目规划,产能继续提升对行业供需结构再平衡带来一定压力,中短时间内难以恢复,对企业整体盈利仍有冲击。