■ 石化产品年中盘点⑤

2024年上半年行情回顾

2024年上半年国内乙二醇供需格局改变,华东市场上半年均价4515元/吨,高端价格在4765元/吨,低端价格在4315元/吨,华东市场价格整体较去年上涨。受年内新增产能减少及多套大型装置检修带动,市场价格持续走高,且下游聚酯上半年开工持续处于高位,刚需支撑下,上半年乙二醇价格同比偏强震荡运行。

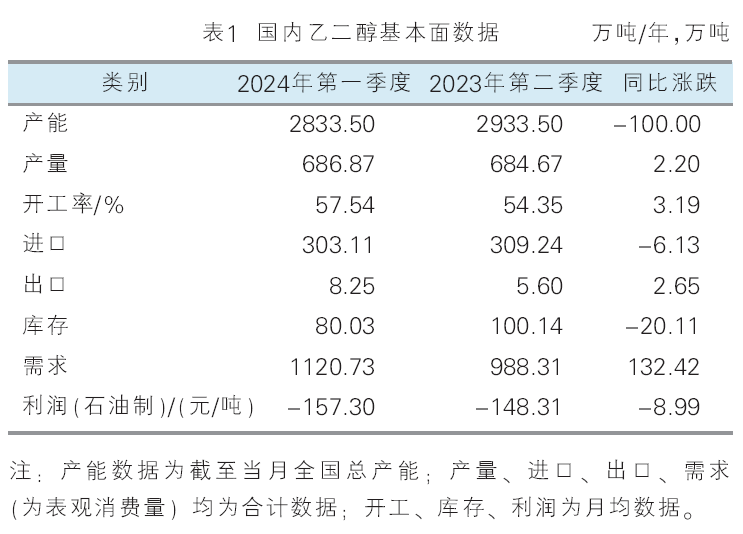

具体来看,1月国内乙二醇价格走高,业内整体心态偏强。月内港口持续去库,市场多对后市供应持看好预期,供应整体偏紧,利好支撑明显,月底部分外盘装置开车,但进口仍有一定受限;需求端来看,下游聚酯产销清淡,终端开工维持低位,部分装置进入春季检修,开工负荷下滑,供需略显僵持,但受供应端利好支撑,价格挺价为主。2月乙二醇市场震荡走高,业内整体心态偏强。外围装置检修带动进口减少,但国内检修装置重启填补进口缺口,假期前聚酯进入春检需求转弱,节后开工负荷提高也暂无大幅采购情绪,乙二醇价格受消息面影响仍有一定支撑。3 月乙二醇市场行情表现欠佳,业内整体心态偏强。供应方面,国内乙二醇开工暂处于年内较高水平,且外港口持续累库;而需求面来看,下游聚酯库存偏高,需求暂无明显起色,不过月内部分装置存检修计划,供应收缩预期下整体跌幅有限。4 月乙二醇市场重心下滑,整体心态偏弱。供应方面,月内多套大厂停车检修,但随着国外装置重启,进口增加;需求面来看,下游聚酯开工处于高位震荡,但库存偏高,需求维持刚需水平,供需矛盾导致挺价乏力。5 月乙二醇市场行情整体延续震荡走势,供应方面,部分停车装置恢复,国产供应仍有增加预期,但盘中港口发货较好,带动港口持续去库,供应面有一定利好;需求面来看,下游聚酯开工下滑,但整体仍维持在 8 成偏上,虽终端表现一般,然刚需买盘对市场仍有带动,乙二醇市场供需稍有缓解。6 月国内华东乙二醇价格环比上涨,但月内价格呈现先跌后涨走势。月内港口库存先累后跌,且装置整体变动不大,供应端仍有支撑,下游聚酯开工仍偏高,刚需采购支撑下,价格小幅波动,受到港偏少影响整体看多情绪仍较为明显。国内乙二醇基本面数据如表1所示。

1.上半年国内乙二醇产量提升,供应增加

2024年上半年中国乙二醇暂无新增产能投产。整体产能维持2023年底水平,围绕2833.5万吨附近。据悉目前乙二醇企业利润仍欠佳,加之目前乙二醇产能尚处于过剩阶段,故而虽有部分企业装置建成,但并未正式投产使用,产量上涨的主要原因是2024年上半年中国乙二醇企业平均开工率在57.54%,同比、环比均有上涨。前期外盘装置停车较多,主要在于沙特装置集中停车及美国寒潮部分装置短停,进口货量收缩下,供应面出现一定缺口,故2023年底至农历春节前后一段时间,国内乙二醇价格呈现持续上涨,价格的走高导致局部地区利润出现转好,进而促使部分企业装置重启,加之部分常规检修装置恢复,整体供应面提升明显,截至3月中旬,国内乙二醇开工提升至62.56%,较去年12月底上涨10.98%。而春节过后,随着外盘装置陆续恢复,国际供应得到一定提升,乙二醇供应面利好支撑减弱下供需矛盾有所显现,价格下滑导致利润受挫,加之3—4月局部检修展开,乙二醇停车相对集中,开工有所下滑,截至4月初,开工率下滑至52.90%,较3月中旬下滑9.66%,随着部分装置检修结束,开工逐步恢复,截至6月底,开工率已提升至59.87%,预计短期开工率继续提升空间或相对有限。

2.国际装置检修,上半年中国乙二醇进口同比减少1.98%,出口持续偏低

2024年上半年中国乙二醇进口总量预计在303.11万吨附近,同比减少约1.98%,跌幅相对有限。上半年月均进口量保持在50万吨/月附近。进口下滑的主要原因在于2023年底至今年初,沙特装置集中停车,加之美国寒潮部分装置短停导致,其中2月份进口量仅为41.7万吨,缩量相对明显,不过随着停车装置恢复,进口量呈现回升。且随着国内产能在前期释放后,整体供应处于过剩状态,乙二醇国产化提速后,进口份额受到一定的挤压,进口量逐年递减。而中国乙二醇出口则维持偏低水平,2024年上半年出口总量预估在8.25万吨左右,同比增加47.32%左右。其中一季度为年内出口高峰,尤其3月份出口量达到2.99万吨,同比环比均有明显上涨,该时段部分外盘装置停车尚未恢复,欧洲价格高企,中国与欧洲套利窗口打开,然相比进口量,整体体量仍偏少。

3.下游需求整体提升,但利润表现不佳

2024年上半年乙二醇下游需求有所提升,虽纤维级 PET、瓶级PET开工较去年同期下滑,不过涤纶短纤、涤纶长丝等传统下游开工较去年同期均有上涨。年内开工低点集中在春节前后,主要在于下游春检导致,后随着春检结束,开工恢复至较高水平。整体来看,下游开工上涨为主,织造综合开工及聚酯综合开工同比均有走高,其中织造上半年平均开工率66.75%,同比增加6.17%;聚酯平均开工率约86.23%,同比增长5.44%。

2024年上半年乙二醇下游利润表现欠佳,同比均有不同程度下滑,且多呈现亏损状态,其中瓶级PET利润下滑最为明显,亏损幅度亦最大,涤纶短纤亏损幅度仅次于瓶级PET,纤维级PET亏损幅度最小,且在2—4月份存在阶段性盈利,涤纶长丝在6月份附近扭亏为盈。

2024 年下半年预测

1.供应:2024年乙二醇新增产能多集中在下半年投产,且多为合成气制装置。新增产能方面,下半年乙二醇新增涉及五家企业,合计产能约为260万吨/年,目前仅有内蒙古中化学及四川正达凯时间较为确定,其余新增仍为待定状态,受利润等限制,存在推迟投产可能。11—12月古雷石化、福建炼化等装置检修,实际新增产能或不及预期,供应量预计增幅不大。加之部分长期停车装置淘汰出清,故年内供应压力有一定缓解。

2.需求:下半年国内传统下游新增产能较多,新增产能约为546万吨/年,且部分产品存在较大产能新增,多集中在涤纶长丝、瓶级PET方面,其中长丝新增产能在111万吨/年,瓶级PET新增产能在385万吨/年。同时市场下半年进入金九银十旺季,供需格局有望继续改变,价格受需求带动或有一定走高

3.下半年进口方面也将会有一定改善,国外暂无新增装置,受装置检修影响或一定减量,且国内供应充足,进口会有一定缩量。而出口方面,或将持续维持上半年走势,也多关注欧洲市场套利情况。

4.结合基本面情况,预计2024下半年国内市场继续延续震荡走势,预期乙二醇行业在下半年将由供应过剩转变为供需弱平衡阶段,旺季或有一波走高可能,且供应支撑下价格淡季不会出现大跌走势,预计下半年乙二醇华东市场价格在4500~4900元/吨。